Sijoitusasunto ja kassavirta. Tässä artikkelissa käsitellään sijoitusasunnon kassavirran tärkeyttä ja sen laskemista. Aiemmin käsittelimme vuokratuottoprosenttia, mutta kassavirta on myös olennainen tekijä sijoitusasunnoissa. Mikäli kassavirta muuttuu negatiiviseksi, voimme arvioida, milloin sijoitusasuntojen ostaminen ei enää ole kannattavaa. Jos ei kassavirta ole aina toivottu, niin mistä syystä sijoitusasuntoja hankitaan arvopapereihin sijoittamisen sijaan?

Sijoitusasunto ja kassavirta:Kassavirran vertaaminen rahastotuottoon.

Passiivisen sijoittamisen vankkumaton jahtaaja istuu nojatuolissaan viettämässä hidasta aamua, ja juomassa aamukahvia. Samalla kun sijoitusasuntojen vuokralaiset kerryttävät varallisuutta niin että sijoittajan ei tarvitse muuta tehdä kuin kerran viidessä vuodessa käydä häätämässä joku kelvoton vuokralainen. Vai mikä on totuus?

Tavoitetila on saada kassavirta positiiviseksi, neutraaliksi, tai niin vähän negatiiviseksi, että voitetaan rahastosijoittamisen hyöty. Positiivinen kassavirta tarkoittaa sitä, että vuokralaisen maksama vuokra kattaa asumisen lainanlyhennykset, korot, ja muut kulut. Neutraali kassavirta tarkoittaa että vuokra on yhtä suuri kuin lyhennys, korot, ja muut kulut. Jos kassavirta muuttuu negatiiviseksi, tällöin koko sijoitusasunnon tuottavuus kyseenalaistuu.

Laskelmia

Ajatellaan että laina-aika on 25 vuotta, ja enempää ei saa, ja kuukausierä lainan lyhentämiselle, koroille, ja muille kuluille on kaikkineen 1000 euroa kuussa. Vuokran saanti on 700 euroa kuussa. Tällöin kassavirta on 300 euroa/kk negatiivinen. Sijoitusasunnon hallitsija joutuu tällöin maksamaan tuon 300 euroa joka kuussa kulut kattaakseen. Vuokralainen kyllä auttaa lyhentämään lainaa, ja lopulta asunto on sijoittajan oma, mutta onko tämä kannattavaa?

Kun ajatellaan että asunnon ostohinta on 100 000 euroa, ja laina-ajan päätyttyä 25 vuoden päästä asunnon arvo on 200 000 euroa. Tästä sijoittaja olisi siis itse maksanut 300 euroa kuussa (mm. yhtiön remontteihin) kuluihin 25 vuotta. Jos vertaamme korkoa korolle laskurilla mitä saisimme sijoittamalla 25 vuotta rahastoihin joka kuukausi 300 euroa, kun keskituotto on arviolta 8% vuodessa, niin 25 vuoden päästä meillä olisi 274 452 euroa. Eli 74 452 euroa enemmän, kuin olisimme sijoitusasunnolla saaneet.

Korkoa korolle laskuri ja kriittinen piste

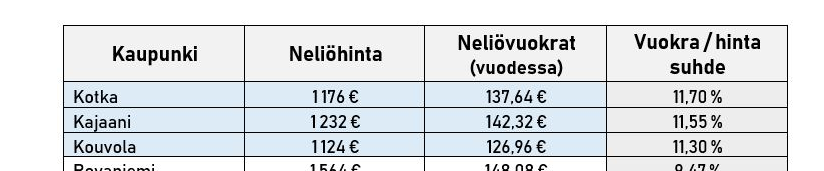

Korkoa korolle laskurista näemme että kriittinen piste negatiiviselle kassavirralle on n. 220 euroa kuussa. Kun maksamme enemmän, häviämme sille että sijoittaisimme rahastoihin. Tällä summalla emme muutenkaan voi puhua hyvin omatunnoin kovin onnistuneesta sijoituksesta. Miten saamme kassavirtaa paremmaksi? Ongelmaksi muodostuu vuokra-asunnon haluttavuuden lasku, jos vuokra-asunnon ostohinta on halvempi. Tällöin pitäisi etsiä muualta kuin PK-seudulta. Villit huhut ja tutkimukset (kts. edellisen linkin taulukko b) kertovat että esimerkiksi Kotka on hyvä kaupunki tästä näkökulmasta. Tästä kuvankaappaus alla. Top3 neliövuokrien suhteella neliöhintoihin:

Sijoitusasunto ja kassavirta, sijainnin vaikutus.

Eli Kotkassa voisi olla hyvä positiivinen kassavirta, kun ostohinta on PK-seutua halvempi, ja samaan aikaan vuokraa voi pyytää niin paljon että kassavirta on positiivinen. Mutta jos ei asu Kotkassa, ja asuu vaikka PK-seudulla, niin asunnon hallitseminen muodostuu logistiseksi ongelmaksi. Ei välttämättä ole niin mukavaa passiivista tuloa, että joutuu ajamaan Kotkaan tapaamaan vuokralaiskandidaatteja.

Tai jos haluaa käydä tarkastamassa asunnon, tai varsinkin jos tulee ongelmia vuokralaisen kanssa ja asunnolla käynti vie menopaluu matkoineen yli kolme tuntia ja bensaa palaa.

Jos edellisen kappaleen asiat eivät ole ongelma, niin sijoitusasuntojen hankintaan edellisessä kappaleessa esitelty tapa tarjoaa parhaan ratkaisun kassavirran, ja vuokratuottoprosentin kannalta onnistuneeseen sijoitusasuntoon. Toki, jos sijoitusasunto on Kotkassa, niin asunnon itsensä arvon nousu on todennäköisesti pienempi, kuin PK-seudulla.

Vaikka asunto olisi suhteellisen keskeisellä paikalla, on asunnon menekki vuokralaisten saannin kannalta tulevaisuudessa enemmän riskisempi, kuin PK-seudulla arvostetulla alueella ja hyvien kulkuyhteyksien vieressä olevalla asunnolla. Voihan nimittäin olla että koko Kotkan väkimäärä vain laskee, ja kaupungin haluttavuus vain laskee. PK-seudulla tämä on epätodennäistä.

Sijoitusasunto ja ostamisen sekä vuokraamisen ajankohta.

Nyt juuri on halvinta aikaa ostaa sijoitusasuntoja hyvä tulevaisuuden arvon nousu mielessä, mutta samaan aikaan on riski ettei saa vuokralaista. Se jos mikä on sijoitusasunnon tunnusluvuille myrkkyä. Pitää pelata aika kapealla marginaalilla näinä aikoina, että saa pidettyä sijoitusasunnon sijainnin haluttavana niin että löytyy luotettavia vuokralaisia. Toisin kuin edellisen linkin Itä-Helsinkiläisessä kohteessa on käynyt. Tämän lisäksi pitäisi saada yli 4% vuokratuottoprosentti, ja vähintään kriittisen pisteen alittava negatiivinen kassavirta. Ehkä useimman mielestä kohde saisi olla lähellä omaa sijaintia.

Käytännössä helppoa ja hyvää ratkaisua ei löydy, jossain tulee takkiin enemmän tai vähemmän. Juuri ja juuri tyydyttävään ratkaisuun voidaan päästä, mutta miksi ei vain tekisi niin, että sijoittaisi pelkästään rahastoihin. Samalla unohtaisi ylimääräisen vaivan mikä sijoitusasunnoista tulee, kun kerran asuntojen arvojen nousukaan ei parhaimmillaankaan ole kovin kummoinen verrattuna rahastojen ja osakkeiden keskimääräiseen tuottoon?

Sijoitusasunnon ja sijoitusasuntojen edut sekä hyvät puolet

Sijoitusasuntojen ehdoton etu on se, että jos saadaan kassavirta vähintään neutraaliksi. Tällöin omasta lompakosta ei mene penniäkään koko paletin pyörittämiseen. Mutta kuten jo todettiin, sen järjestämiseen pitää nähdä vähänvaivaa.

Toisena hyvänä puolena sijoitusasunnoissa on se, että kun saa lainanvakuuden osuuden lyhennettyä, niin tällöin on lisävakuuksia lisälainojen ottamiseen. Otetaanko ne lainat sitten uutta sijoitusasuntoa varten, tai vaikka sijoituslainaksi halvahkolla korolla. Vakuudellinen halpa laina on aina hyödyllistä lisärahan tekemiseen.

Kolmas hyvä puoli sijoitusasunnoissa on BRRRR-strategia, jossa ostetaan tyydyttäväkuntoinen asunto, vuokrataan se, ja remontoidaan se omin käsin tai tuttavien avulla arvokkaampaan kuntoon. Tämän jälkeen vielä jos asunnon ostaa halpaan aikaan (kuten tätä kirjoittaessa on), niin asunnon arvo nousee halvalla tehdyn remontin ja arvonnousun myötä nopeasti niin, että saadaan lainavakuus vapaaksi. Näin saadaan vaikka uuteen sijoitusasuntoon nopeasti uusi laina (jos lainansaannin muut ehdot täyttyy) ja päästään lisäämään omaa vaurastumista tätä kautta.

Pienenä niksinä täytyy mainita BRRRR-strategiaan liittyen että asunto tosiaan vuokrataan ensin ja remontoidaan vasta vuokrauksen jälkeen, jotta saadaan remontin kulut vähennettyä vuokratulon verotuksessa.

Kaupallinen tiedote: Bluestep Bank haluaa taistella taloudellista eriarvoisuutta vastaan ja pyrkiikin tarjoamaan asuntolainaa heille, jotka eivät ole saaneet sitä omasta tai muista perinteisistä pankeista. Hae nyt asuntolainaa Bluestep Bankista tästä linkistä.

Leave a Reply