Tässä sijoitussalkun viikkokatsauksessa päähuomio on tällä kertaa riskienhallinnassa. Salkussa on yhä vahvoja teesejä, mutta kaikki omistukset eivät saa jäädä salkkuun vain siksi, että niihin joskus uskoi.

Outokumpu ja Volkswagen ovat nyt ne rivit, jotka painavat eniten mieltä. Molemmissa usko tulevaisuuteen on edelleen olemassa, mutta käytännössä kurssit ovat dyykanneet ja laahaavat salkkua. Tämä on juuri se tilanne, jossa pitää erottaa yhtiöön uskominen ja oman salkun tuottovaatimus toisistaan.

Outokumpu ja Volkswagen lähellä stop loss -tasoa

Outokumpu on ollut salkussa isolla painolla, mutta viime aikojen kehitys ei ole ollut sitä, mitä tältä positiolta haen. Teräsyhtiön käännetarina voi edelleen toteutua, mutta nousu on ollut jo osittain takana ja nyt osake uhkaa muuttua salkun jarruksi.

Volkswagenissa ajatus on samantyyppinen. Yhtiö ei ole arvoton, eikä koko teesi ole kuollut. Ongelma on se, että osake ei käyttäydy tällä hetkellä niin kuin vahvan omistuksen pitäisi käyttäytyä. Jos stop loss -tasot rikkoutuvat, nämä lähtevät. Osan laitoin jo myyntiin.

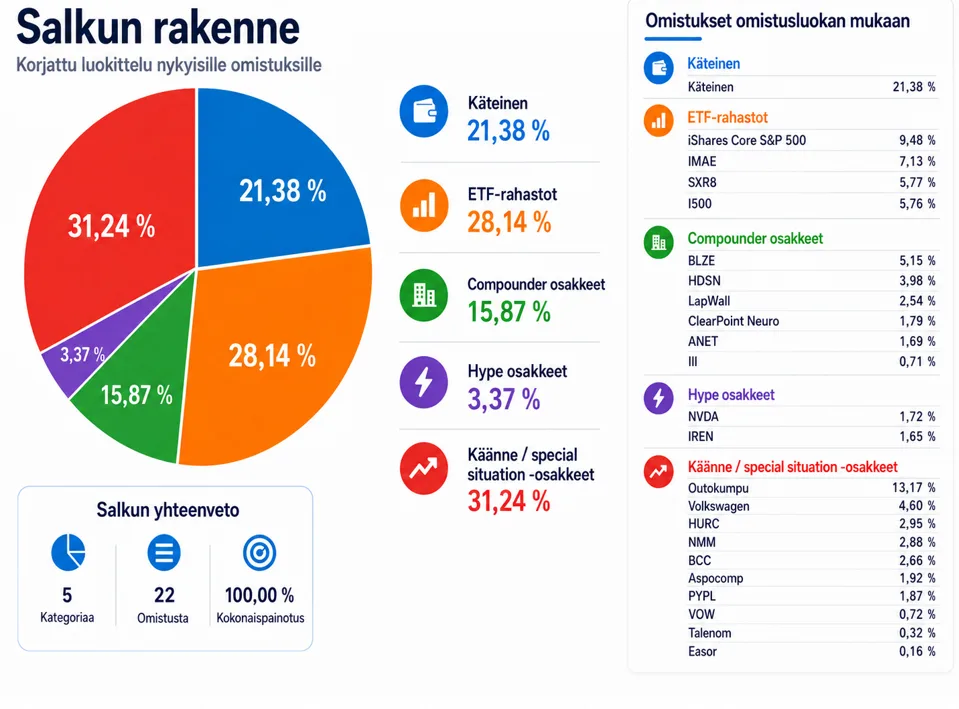

Salkku kirjoitushetkellä, 1.7.2026.

Muut omistukset lyhyesti

Salkussa on edelleen paljon käteistä, mikä antaa pelivaraa seuraaviin ostoihin. S&P 500 -ETF:t tuovat taustalle turvaa, mutta tämän strategian varsinainen tuotto pitää tulla osakepoiminnasta.

LapWall, Aspocomp ja ClearPoint Neuro ovat pienempiä rivejä, joissa on edelleen ideaa mukana. Niiden kohdalla seuraan ennen kaikkea sitä, alkaako teesi näkyä hinnassa vai jäävätkö ne vain pieniksi seurantalapuiksi salkun reunalle.

Mukana ovat muun muassa Arista Networks, Navios Maritime Partners, Boise Cascade, Hudson Technologies, PayPal, Hurco, 3i Group, Nvidia ja IREN. Näistä osa on selvästi laadukkaampia pitkän aikavälin omistuksia, osa taas vaatii tarkempaa seurantaa, koska tämän salkun tavoitteena ei ole vain omistaa kaikkea vähän.

BLZE trailing stop loss on asetettu

Blazeen on nyt asetettu trailing stop loss. Tämä on hyvä esimerkki siitä, miten haluan jatkossa toimia vahvojen mutta nopeasti liikkuvien osakkeiden kanssa.

Jos nousu jatkuu, annetaan tuoton juosta. Jos käänne tulee rajusti alas, trailing stop loss suojaa osan tuotosta eikä päätös jää väsyneen mielen varaan.

Tämän viikon johtopäätös on yksinkertainen: en halua rakastua omistuksiin. Haluan pitää salkussa ne rivit, jotka joko nousevat, valmistautuvat nousemaan tai suojaavat kokonaisuutta järkevästi. Outokumpu ja Volkswagen ovat nyt tarkkailussa, ja jos stop loss -tasot rikkoutuvat, ne saavat tehdä tilaa vahvemmille ideoille.

Osakkeiden katalyytit ovat niitä tulevia muutoksia, jotka voivat saada yhtiön arvon näkymään myös osakekurssissa. Tärkeä sana on voivat. Emme tiedä, laukeaako kasvu. Emme tiedä, osuuko ajoitus. Emme tiedä, huomaako markkina yhtiötä silloin kun itse toivomme. Tavoitellaan kuitenkin sitä tilaa, että ostetaan osakkeita jotka lähtevät nousemaan.

Silti sijoittajan pitää pystyä vastaamaan yhteen kysymykseen: mikä voisi saada tämän yhtiön kasvamaan selvästi nykyistä isommaksi? Tässä kirjoituksessa käyn läpi salkkuni osakkeiden katalyytit. Keskityn vain kahteen asiaan: yhtiön omaan sisäiseen katalyyttiin ja ulkoiseen markkinakatalyyttiin.

Osakkeiden katalyytit salkkuni yhtiöissä

Mitä tarkoitan tulevaisuuden katalyytillä?

Sisäinen katalyytti tarkoittaa asiaa, jonka yhtiö voi itse saada aikaan. Se voi olla uusi tuote, parempi teknologia, kapasiteetin kasvattaminen, kulujen lasku tai liiketoiminnan selkeytyminen. Ulkoinen katalyytti tarkoittaa markkinaympäristön muutosta.

Se voi olla tekoälybuumi, sääntely, korkojen lasku, rakentamisen elpyminen, teollisuuden investoinnit tai toimialan kysynnän kasvu. Parhaassa tapauksessa nämä kaksi osuvat yhteen: yhtiö paranee samaan aikaan, kun markkina alkaa vetää sen tuotteita.

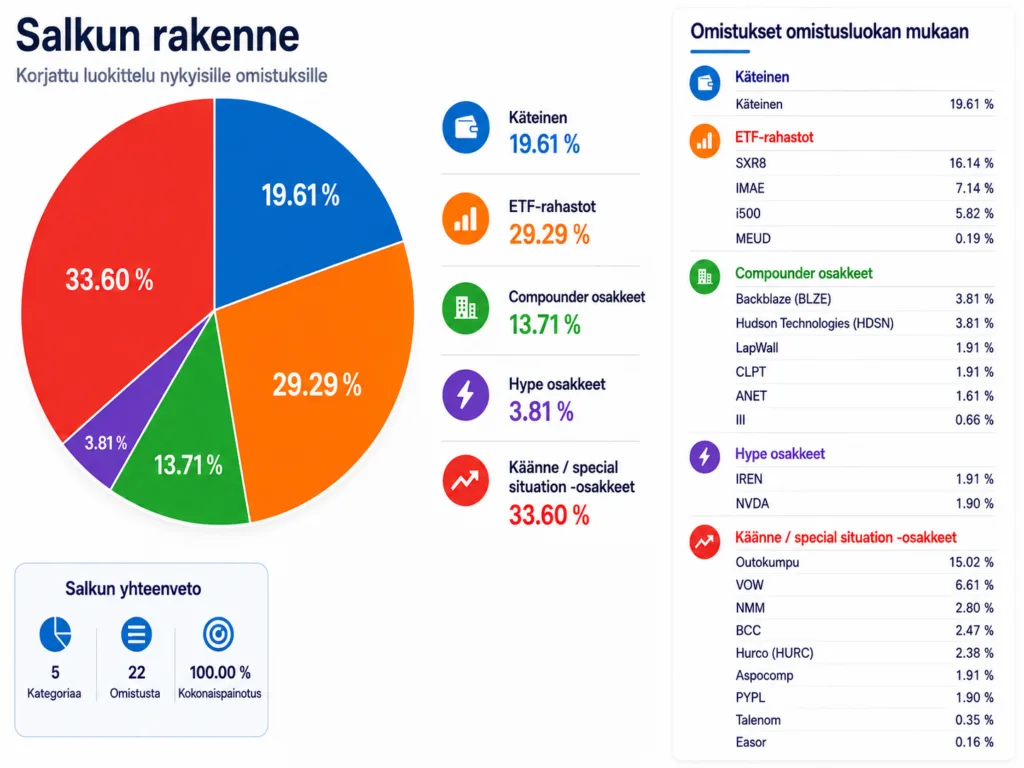

Yllä salkkuni 24.06.2026.

Kasvuyhtiöiden osakkeiden katalyytit

Backblaze

Backblazen tuleva sisäinen katalyytti on se, että yhtiö onnistuu muuttumaan pienestä pilvitallennusyhtiöstä uskottavaksi tekoälydatan säilyttäjäksi. Jos Backblaze saa lisää isoja asiakkuuksia ja todistaa, että sen tallennusmalli toimii tekoälykuormissa, yhtiön kokoluokka voi muuttua. Nyt vielä Small Cap.

Ulkoinen katalyytti on tekoälyn valtava datanälkä. Tekoäly ei tarvitse vain siruja ja sähköä, vaan myös järkyttävän määrän tallennustilaa. Backblazen CoreWeave-sopimus on juuri tällainen tulevaisuuteen nojaava signaali: jos tekoäly-yhtiöt alkavat hakea edullisempaa massatallennusta, Backblaze voi hyötyä. Hypehommia tuo tekoäly, mutta siihen voi vähän sotkeutua kun hajauttaa.

Hudson Technologies

Hudsonin tuleva sisäinen katalyytti on kyky kerätä, puhdistaa ja myydä uudelleen kylmäaineita tehokkaammin kuin kilpailijat. Yhtiön idea ei ole seksikäs, mutta se on ymmärrettävä: jos vanhasta kylmäaineesta tulee arvokkaampaa, sen kerääjä ja jalostaja voi voittaa.

Ulkoinen katalyytti on HFC-kylmäaineiden alasajo. Yhdysvaltain AIM Act antaa viranomaisille valtuudet vähentää HFC-yhdisteiden tuotantoa ja kulutusta vaiheittain. Jos uusien kylmäaineiden tarjonta kiristyy, kierrätetyn kylmäaineen arvo voi nousta.

LapWall

LapWallin tuleva sisäinen katalyytti on sen kyky kasvattaa puuelementtien tuotantoa ja ottaa lisää markkinaosuutta. Jos rakentajat haluavat nopeampia, kuivempia ja ennustettavampia ratkaisuja työmaalle, LapWallin elementtimalli voi olla oikeassa paikassa.

Ulkoinen katalyytti on rakentamisen tehostamispakko. Työvoima kallistuu, aikataulut kiristyvät ja rakentamisen laatua halutaan parantaa. LapWall arvioi Suomen potentiaalisen puuelementtimarkkinan noin 400 miljoonan euron kokoiseksi ja tavoittelee siitä selvästi suurempaa siivua vuoteen 2030 mennessä.

ClearPoint Neuro

ClearPointin tuleva sisäinen katalyytti on sen tarkkuusteknologia. Yhtiö pyrkii tarjoamaan välineitä, joilla hoitoja voidaan viedä tarkasti aivoihin ja selkärankaan. Jos tästä tulee uusien hoitojen käytännön pullonkaula, ClearPointin asema voi vahvistua paljon.

Ulkoinen katalyytti on solu- ja geeniterapioiden eteneminen. Kun hoito pitää saada oikeaan kohtaan kehoa, pelkkä lääke ei riitä. Tarvitaan myös turvallinen ja tarkka toimitustapa. ClearPoint kehittää ratkaisuja juuri biologisten hoitojen, kantasolujen ja geeniterapiavektorien kohdennettuun viemiseen aivoihin.

Arista Networks

Aristan tuleva sisäinen katalyytti on sen vahva teknologia datakeskusten verkoissa. Jos Arista pystyy pysymään tekoälydatakeskusten luotettavana verkkotoimittajana, se voi kasvaa tekoälybuumin mukana ilman että sen tarvitsee itse valmistaa tekoälysiruja.

Ulkoinen katalyytti on tekoälydatakeskusten rakentaminen. Kun yhä enemmän siruja kytketään yhteen, verkon merkitys kasvaa. Tekoäly ei toimi vain yhdellä tehokkaalla sirulla, vaan kokonaisella järjestelmällä, jossa data liikkuu nopeasti ja varmasti. Arista asemoituu tähän datakeskus- ja AI-verkkojen markkinaan.

3i Group

3i:n tuleva sisäinen katalyytti on Actionin kasvu. 3i:n kannalta tärkeintä on, että Action jatkaa uusien myymälöiden avaamista, pitää hinnat kilpailukykyisinä ja kasvattaa tulosta ilman että konsepti laimenee.

Ulkoinen katalyytti on kuluttajien hintatietoisuus. Jos ihmiset ympäri Eurooppaa etsivät halvempia arjen tuotteita, Actionin halpakauppamalli voi jatkaa voittamista. 3i:n omassa raportoinnissa Action on ollut keskeinen pitkän aikavälin arvonluoja.

IRENin tuleva sisäinen katalyytti on muutos bitcoin-louhijasta tekoälyinfran rakentajaksi. Jos yhtiö saa muutettua sähkö-, maa- ja datakeskusresurssinsa korkeamman arvon AI-laskennaksi, koko yhtiön tarina voi vaihtaa sarjatasoa.

Ulkoinen katalyytti on tekoälyn laskentakapasiteetin pula. AI-palvelut tarvitsevat valtavasti sähköä, datakeskuksia ja grafiikkasuorittimia. IREN kertoo rakentavansa uusiutuvaan energiaan nojaavia datakeskuksia AI-, HPC- ja GPU-kapasiteetille, ja sillä on laaja tehoportfolio Pohjois-Amerikassa.

NVIDIA

NVIDIAn tuleva sisäinen katalyytti on sen tuotesykli. Jos Blackwellin, Rubinin, verkkojen ja ohjelmistojen kokonaisuus pitää etumatkan kilpailijoihin, NVIDIA voi pysyä tekoälyn perusinfran tärkeimpänä hyötyjänä.

Ulkoinen katalyytti on tekoälyinvestointien jatkuminen. Jos yritykset, valtiot ja pilvipalveluyhtiöt jatkavat AI-tehtaiden rakentamista, NVIDIA saa vetoapua markkinasta. NVIDIA itse kuvaa Rubinia seuraavan sukupolven alustaksi suurimpien AI-järjestelmien rakentamiseen ja käyttöönottoon.

Käänneyhtiöiden ja erikoistilanteiden osakkeiden katalyytit

Outokumpu

Outokummun tuleva sisäinen katalyytti on kannattavuuden palautuminen. Jos yhtiö saa pidettyä tuotannon tehokkaana ja toimitusmäärät parempina, alhainen arvostus voi alkaa purkautua.

Ulkoinen katalyytti on Euroopan teräsmarkkinan suoja ja vähäpäästöisemmän eurooppalaisen teräksen asema. CBAM voi tehdä korkeamman päästöjalanjäljen tuonnista kalliimpaa ja tukea Euroopassa valmistettua terästä. Outokumpu itse korostaa, että sen EU:ssa tuotettu teräs kuuluu jo EU:n päästökaupan piiriin ja voi hyötyä CBAM-asetelman muutoksesta.

Volkswagen

Volkswagenin tuleva sisäinen katalyytti on iso kulukuuri ja rakenteen yksinkertaistaminen. Jos yhtiö saa raskaan koneistonsa kevyemmäksi, sähköautomurroksen kustannukset paremmin hallintaan ja brändit toimimaan selkeämmin, osake voi saada uuden mahdollisuuden.

Ulkoinen katalyytti on eurooppalaisen autoteollisuuden pakkomuutos. Kiinalainen kilpailu, sähköistyminen ja heikko kysyntä pakottavat vanhat autonvalmistajat uudistumaan. Volkswagen on itse todennut, että sen liiketoimintamalli ei kaikilta osin enää toimi entisessä muodossa, ja yhtiö kertoo kiihdyttävänsä muutosta.

Navios Maritime Partners

Naviosin tuleva sisäinen katalyytti on sopimuskannan ja pääomanjaon yhdistelmä. Jos yhtiö saa pidettyä laivat hyvillä sopimuksilla ja käyttää kassavirtaa järkevästi, arvo voi tulla paremmin esiin.

Ulkoinen katalyytti on merirahdin sykli. Jos kuljetuskysyntä pysyy vahvana ja laivakapasiteetti tiukkana, Naviosin kassavirta voi yllättää positiivisesti. Yhtiön raportointi korostaa sekä sopimustuottoja että omien osuuksien takaisinostoja, eli katalyytti voi tulla sekä liiketoiminnasta että pääoman käytöstä.

Boise Cascade

Boise Cascaden tuleva sisäinen katalyytti on tehokas asema puutuotteissa ja rakennusmateriaalien jakelussa. Jos yhtiö pystyy pitämään marginaalit kunnossa ja jakeluverkoston kilpailukykyisenä, se voi hyötyä nopeasti kysynnän piristyessä.

Ulkoinen katalyytti on Yhdysvaltojen omakotirakentamisen elpyminen. Boise Cascade itse sanoo, että omakotitalojen rakennusaloitukset ovat sen myynnin keskeinen kysyntäajuri. Jos korot laskevat tai asuntomarkkina piristyy, tämä voi näkyä yhtiön kysynnässä.

Hurco

Hurcon tuleva sisäinen katalyytti on tilausten kääntyminen pysyvästi paremmaksi. Jos yhtiön CNC-koneet, automaatio ja 5-akseliset ratkaisut alkavat taas käydä kaupaksi, pieni teollisuusyhtiö voi nousta nopeasti matalalta tasolta.

Ulkoinen katalyytti on teollisuuden investointisyklin herääminen. Konepajat eivät osta uusia koneita huvikseen. Ne ostavat niitä, kun tilauskirjat, luottamus ja investointitarve paranevat. Hurcon kannalta iso laukaiseva tekijä olisi siis se, että teollisuus alkaa taas investoida kapasiteettiin ja tuottavuuteen.

Aspocomp

Aspocompin tuleva sisäinen katalyytti on Oulun tehtaan kapasiteetin nosto. Jos investoinnit onnistuvat, yhtiö voi tehdä enemmän vaativia piirilevyjä, parantaa toimituskykyä ja nousta isompaan kokoluokkaan.

Ulkoinen katalyytti on vaativien piirilevyjen kysyntä puolustuksessa, ilmailussa, puolijohteissa ja datakeskuksissa. Aspocompin strategiassa Oulun laajennuksen tavoitteena on nostaa läpimenoa jopa 50 prosenttia vuosina 2026–2027. Tämä on selkeä tulevaisuuden laukaiseva tekijä, jos kysyntä osuu samaan aikaan kohdalleen.

PayPal

PayPalin tuleva sisäinen katalyytti on maksamisen kitkan vähentäminen. Jos Fastlane, Venmo ja parempi checkout-kokemus tekevät maksamisesta asiakkaalle helpompaa ja kauppiaalle tuottavampaa, PayPal voi saada kasvunsa takaisin.

Ulkoinen katalyytti on verkkomaksamisen seuraava kilpailuvaihe. Maksaminen ei katoa mihinkään, mutta voittajat voivat vaihtua. PayPalin pitää todistaa, että se ei ole vain vanha nappi kassalla, vaan edelleen käyttökelpoinen maksamisen alusta. Fastlane-yhteistyöt Adyenin ja Global Paymentsin kanssa ovat yritys päästä juuri tähän uuteen jakoon mukaan.

Tämä järjestys ei tarkoita turvallisinta osaketta. Tämä tarkoittaa heittoarviota siitä, missä tulevaisuuden katalyytti on selkein, voimakkain ja mahdollisesti eniten yhtiön kokoluokkaa muuttava.

Backblaze – tekoälyn tallennustarve ja isot AI-asiakkuudet voivat muuttaa pienen yhtiön tarinan nopeasti.

IREN – jos muutos AI-infrayhtiöksi onnistuu, nousuvara voi olla suuri, mutta riski on myös suuri.

ClearPoint Neuro – solu- ja geeniterapiat voivat tarvita juuri sellaista tarkkaa toimitustapaa, jota yhtiö rakentaa.

Aspocomp – Oulun kapasiteetin nosto ja vaativien piirilevyjen kysyntä muodostavat selkeän parin.

Hudson Technologies – HFC-sääntely voi tehdä kylmäaineiden kierrätyksestä arvokkaampaa liiketoimintaa.

Arista Networks – tekoälydatakeskusten verkkotarve voi kasvaa sirubuumin varjossa pitkään.

Outokumpu – CBAM ja eurooppalaisen teräksen asema voivat laukaista arvon purkautumista.

LapWall – rakentamisen tehostaminen ja puuelementtien kasvu ovat selkeä, käytännönläheinen katalyytti.

NVIDIA – tuotesykli ja AI-tehtaiden rakentaminen pitävät katalyytin vahvana, vaikka yhtiö on jo valtava. Toisaalta vaikea uskoa että pysyy niin korkeassa arvossa, mutta olkoon nyt tässä kohdalla.

3i Group – Actionin kasvu voi jatkaa arvonluontia, jos halpakauppamalli vetää Euroopassa.

Volkswagen – iso saneeraus voi vapauttaa arvoa, mutta muutos on raskas ja hidas.

Hurco – teollisuuden investointisyklin kääntyminen voisi nostaa pientä syklisyhtiötä nopeasti.

PayPal – maksamisen uusi kilpailuvaihe voi kääntää tarinan, mutta yhtiön pitää todistaa asemansa uudelleen.

Boise Cascade – Yhdysvaltojen rakentamisen piristyminen voisi auttaa, mutta katalyytti riippuu paljon makrosta.

Navios Maritime Partners – rahtisyklin vahvistuminen ja sopimuskanta voivat tuoda kassavirtaa, mutta sykli voi myös kääntyä vastaan.

Lopputulos: osakkeiden katalyytit ovat tapa erottaa sijoitusidea pelkästä toiveesta. Jokaisesta yhtiöstä pitää pystyä sanomaan, mikä tuleva muutos voisi laukaista kasvun.

Emme tiedä, mitkä näistä laukeavat. Osa ei varmasti laukea. Mutta juuri siksi salkussa pitää olla useampi erilainen mahdollisuus: tekoälyä, teollisuutta, sääntelyä, rakentamista, maksamista ja käänneyhtiöitä. Toki optimi tilanteessa pitäisi olla vahva tuntuma siitä että ei osta valuetrappia, joka ei koskaan laukea. Volkswagen alkaa uhkaavasti vaikuttaa siltä, kyllähän se lähtee, mutta siinä voi mennä liikaa aikaa…

Sijoittamisen kannalta tärkeintä ei ole keksiä kaunista tarinaa. Tärkeintä on seurata, muuttuuko tarina, eli nousu joskus (pian, loppuu se laahaajien tukeminen…) todeksi. Tai no, ei kauniissakaan tarinoissa mitään vikaa ole, mutta tuottoprosentti (korkea) on juuri sijoittamisen idea.

Salkku voi hyvin kun olen ottanut strategiaksi seuraavaa:

Kerran kuussa kalenteroitu (about) salkkukatsaus, ja mahdolliset ostot, tai myynnit jos joku on noussut erittäin paljon, tai tippunut yli 20% ja on vielä analysoitu että tulevaisuudessa ei ole nousun toivoa.

Tämä vähentää myynti- ja ostojumppaa joka vie tappiolle ja aiheuttaa veronmaksutarpeita vaikka on myynyt voittajia liian aikaisin.

Psykologisesti on myös helpompaa, kun ei juokse jokaisen hypen perässä. Kuukausittainen salkkukatsaus on vähentänyt turhaa ostamista ja myymistä. Strategian rakenne pohjautuu toki watchlistiin, eli jossain vaiheessa urakoin ja keräsin watchlistiin ChatGPT:n avulla joukon osakkeita, ja valikoin niille 3 eri tason ostohintaa dipeistä (pieni siivu, hyvä osto, ja paras osto). Toistaiseksi en lisää ETF tai rahasto-osuuksia, kun niitä on tarkoitus ostaa myös vain tietyistä dippitasoista. Kokonaisuutta tulee vähän seurata siten että em. rahastojen osuus salkusta on n. 50%.

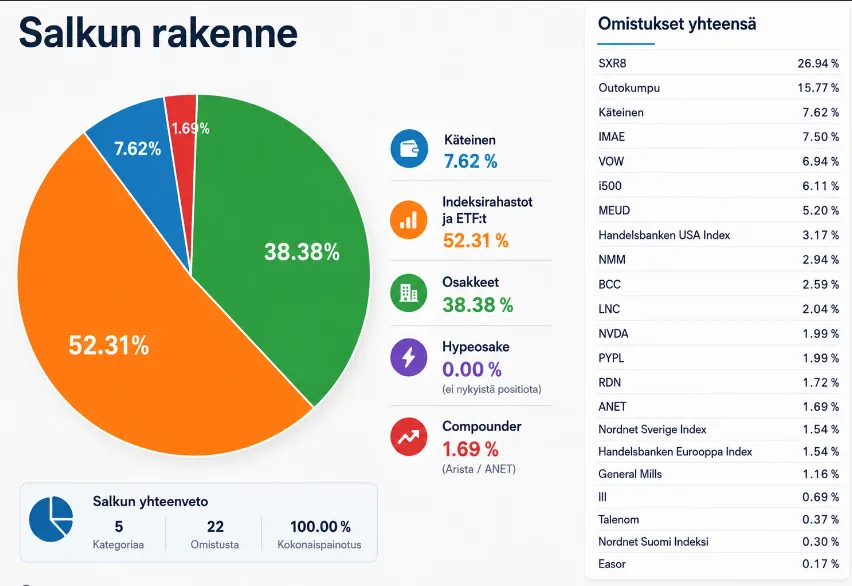

Salkku tarkastelussa

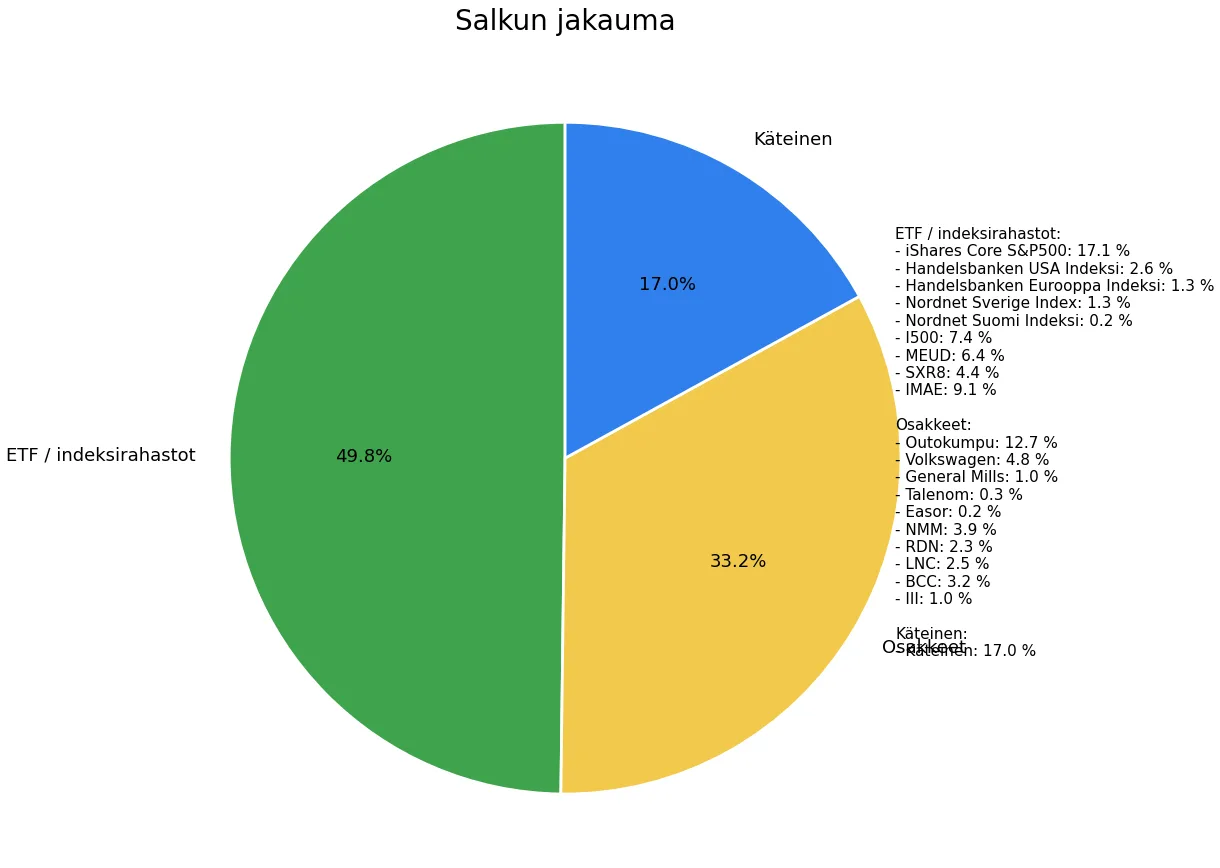

Alla oleva piirakkakaavio kuvaa salkkuni rakennetta tämän hetken tilanteessa. Salkku on jaettu viiteen pääluokkaan: käteinen, indeksirahastot ja ETF:t, yksittäiset osakkeet, hypeosakkeet ja compounder-osakkeet.

Tällä hetkellä salkun runko on edelleen varsin maltillinen: noin puolet kokonaisuudesta on indeksirahastoissa ja ETF:issä, mikä antaa pohjan, jota ei tarvitse veivata jatkuvasti. Yksittäiset osakkeet muodostavat toisen ison osan, mutta ne eivät ole kaikki samaa tarinaa. Osa on arvo-osakkeita, osa käänneyhtiöitä, osa syklisiä erikoistilanteita ja osa laadukkaampia kasvuyhtiöitä. Käteistä on jätetty tarkoituksella, koska strategian idea ei ole olla aina 100 % sijoitettuna, vaan pystyä ostamaan silloin, kun omat dippitasot oikeasti täyttyvät. Kuukausittainen salkkukatsaus auttaa tässä.

Salkun suurimpia kulmakiviä ovat edelleen S&P 500 -painotteiset ETF:t ja rahastot. Tämä on tietoinen ratkaisu: vaikka yksittäisillä osakkeilla yritän hakea lisätuottoa, en halua rakentaa koko varallisuutta pelkkien osakepoimintojen varaan. Indeksiosa toimii koneena, joka tekee työtä taustalla, vaikka yksittäisten osakkeiden kanssa tulisi virheitä.

Yksittäisistä osakkeista mainittakoon nyt vaikka Outokumpu, Volkswagen, PayPal, Nvidia, ja Arista. Näillä on eri roolit. Outokumpu on syklinen katalyyttikeissi, jossa seurataan EU:n teräsmarkkinan suojatoimia, CBAM-vaikutusta ja tuloskäännettä. Volkswagen ja PayPal ovat enemmän value- ja käänneyhtiöitä. Nvidia ja Arista liittyvät AI-infrastruktuurin ja datakeskusten kasvuun, mutta niitä ei ole tarkoitus ostaa hinnalla millä hyvänsä. 3i Group taas on pitkäaikaisempi compounder-tyyppinen omistus, jossa suuri osa teesistä liittyy Actionin kasvuun.

Missä salkussa on katalyyttejä?(Eli tapahtumia jotka laukaisee hinnanmuutoksen)

Outokumpu on kai salkun selkein kotimainen katalyyttikeissi. Yhtiön Q1/2026-raportissa näkyi jo tulosparannusta: oikaistu EBITDA nousi 65 miljoonaan euroon, kassavirta parani ja yhtiö ohjeisti Q2:n oikaistun EBITDA:n nousevan Q1:stä. Lisäksi Euroopan terästeollisuutta tukevat suojatoimet tulevat voimaan 1.7.2026, ja CBAM vahvistaa vähäpäästöisen eurooppalaisen tuotannon suhteellista asemaa. Tämä ei tee Outokummusta riskitöntä laatuyhtiötä, mutta tekee siitä edelleen mielenkiintoisen syklisen erikoistilanteen.

Nvidia on salkun selkein AI-laatuyhtiö. Yhtiön viimeisin raportti oli poikkeuksellisen vahva: liikevaihto kasvoi 85 % vuodessa 81,6 miljardiin dollariin ja datacenter-liikevaihto 92 % vuodessa 75,2 miljardiin dollariin. Seuraavan kvartaalin liikevaihto-ohjeistus oli noin 91 miljardia dollaria, eikä siihen edes sisälly oletusta Kiinan datacenter compute -myynnistä. Tämä kertoo, että AI-kysyntä ei ole vielä ainakaan numeroiden perusteella pysähtynyt, vaikka arvostustaso ja Kiina-riski vaativat varovaisuutta.

PayPal on enemmän käänne- ja value-keissi kuin kasvuhype. Yhtiöllä on edelleen iso käyttäjäkunta, maksuliikenne kasvaa ja vapaa kassavirta tukee omien osakkeiden ostoja. Q1/2026-raportissa adjusted free cash flow oli 1,7 miljardia dollaria, ja yhtiö on ohjeistanut jatkavansa suuria omien osakkeiden ostoja. Ongelma on se, että markkina ei vielä luota kasvuun ja marginaaleihin yhtä aikaa. Jos PayPal saa aktiivikäyttäjät, maksutapahtumat ja kannattavuuden kääntymään samaan suuntaan, osakkeessa on selvä uudelleenarvostuksen mahdollisuus.

Arista on minulla compounder-rooliin sopiva yhtiö, mutta vain oikealla hinnalla. Aristan Q1/2026-liikevaihto kasvoi noin 35 %, ja kysyntää tukee AI-verkkolaitteiden tarve. Yhtiö on laadukas, mutta juuri siksi sen arvostus voi olla vaativa. Tällaista yhtiötä ei kannata jahdata nousupäivinä, vaan se kuuluu watchlistille dippitasojen kautta. Niinkuin Nvidiakin.

Yhteenveto

Tämän salkun hyvä puoli on, että se ei ole enää pelkkä kasa irrallisia osakkeita. Siinä on selkeä runko: indeksit tekevät perustuottoa, käteinen antaa mahdollisuuden ostaa dippejä ja yksittäisissä osakkeissa on erilaisia tuottoajureita. Outokumpu, Volkswagen ja PayPal ovat käänne-/value-caseja. Nvidia ja Arista ovat AI-infran laatukasvua. 3i on pidemmän aikavälin compounding-case. Radian, Lincoln ja Boise Cascade tuovat mukaan toisenlaista arvostus- ja syklisyyskulmaa.

Salkun heikkous on se, että yksittäisosakkeissa on paljon erilaisia tarinoita, eikä kaikkia voi seurata päivittäin. Siksi kuukausittainen salkkukatsaus sopii tähän rakenteeseen hyvin. Jokaiselle omistukselle ei tarvitse keksiä joka viikko uutta mielipidettä. Riittää, että kerran kuussa tarkistan, onko teesi edelleen voimassa: onko katalyytti elossa, onko tuloskehitys menossa oikeaan suuntaan ja onko jokin osake noussut tai laskenut niin paljon, että painoa pitää arvioida uudelleen.

Tämänhetkinen johtopäätös on sama kuin strategian otsikossa: vähemmän on enemmän ja harvemmin on paremmin. Kuukausittainen salkkukatsaus on vähentänyt turhaa ostamista ja myymistä. Salkussa on tarpeeksi ideoita. Nyt tärkeämpää ei ole ostaa lisää koko ajan, vaan antaa hyvien ideoiden tehdä työnsä ja käyttää käteistä vain silloin, kun etukäteen määritetyt dippitasot oikeasti täyttyvät.

Kokeilin ChatGPT syväanalyysiä, ja päädyin sitten huvikseen testaamaan samalla olisiko tekoälyllä jotain fiksua sanottavaa otsikon aiheesta. Eli miten tehdä 50% vuosituotto vakaasti vuosittain ja stressittömästi. Helppo ongelma ratkottavaksi, eikö? ChatGPT ruksutti vastausta 40 minuuttia tähän. Katsotaan mitä saatiin.

Alla oleva on kokonaan ChatGPT:n kirjoittama raportti. Viesti on selvä, +50% salkku on vaikea saada, lähes kaikille meistä mahdoton. Lisäksi osa kirjoituksesta on niin sakeaa etten ymmärrä termejä. Kuitenkin joitain hyviä pointseja oli, kuten tuo stressittömyyttä käsittelevä osa jossa otetaan kantaa sijoitusstrategiaan ja ajankäyttöön sen kanssa:

Vähästressinen sijoitusstrategia ja realistinen tie korkeaan tuottoon

Tiivistelmä

Ydinviesti on epämukava mutta selkeä: vakaa +50 % vuodessa ja mahdollisimman vähästressinen sijoittaminen eivät käytännössä sovi samaan pakettiin. Laajan osakemarkkinan vuosituotto ylitti Damodaranin 1928–2025 S&P 500 -kokonaistuottosarjassa 50 % käytännössä vain kerran, kun taas viimeisimmätkin vahvat vuodet 2023–2025 olivat 26,1 %, 24,9 % ja 17,8 %. Samalla viputuotteissa ja CFD:issä ESMA:n mukaan 74–89 % piensijoittajatileistä menettää rahaa, ja kryptot ovat tutkimuksissa erittäin volatiileja. Siksi paras vähästressinen ratkaisu ei ole “50 % joka vuosi”, vaan ydin-satelliitti-salkku, jossa perusura on realistisesti noin 8–15 % ja +50 % käsitellään poikkeuksellisena bonusskenaariona, ei odotusarvona. Arvio alla on 1 vuoden horisontilla ja ennen veroja sekä kuluja.

Kuinka realistinen +50 % on

Historiallinen ja tutkimusnäyttö viittaa siihen, että +50 %:n vuotuinen tuotto on hajautetulla salkulla harvinainen, ja usean vuoden ajan “vakaana” lähes epärealistinen. Lisäksi enemmistö yksittäisistä osakkeista jää pitkällä aikavälillä jopa käteistä vastaavan T-bill-tuoton alle, joten 50 %:n tavoite nojaa käytännössä harvoihin voittajiin, suureen keskittymiseen, vipuun tai illikvideihin huipputapauksiin. Alla olevat haarukat ovat oma (ChatGPT:n oma, ei sivun pitäjän) karkea synteesini historiasta ja tutkimuksesta, eivät eksakteja todennäköisyyksiä.

Osakkeissa ongelma on harvinaisuus; optioissa ja vivussa ongelma on polkuriippuvuus ja tappioiden nopeus; kryptoissa taas valtava vaihtelu. Optioiden keskimääräiset tuotot ovat usein heikkoja tai negatiivisia tietyissä strategioissa, Fiva korostaa johdannaisten merkittävää riskitasoa ja sitä, että tappio voi joissakin tapauksissa ylittää sijoitetun pääoman. Vivussa SEC varoittaa daily reset -ilmiöstä, ja ESMA:n mukaan enemmistö retail-CFD-tileistä häviää rahaa. Kryptossa +50 % vuosi on paljon tavallisempi kuin osakkeissa, mutta samoin myös romahdusvuodet. Private equityn ja startupien ongelma on lisäksi se, että tuotot realisoituvat hitaasti ja jakauma on erittäin vino: parhaat tapaukset tekevät suurimman osan kokonaisvoitosta.

Esimerkkisalkut

Alla olevat salkut on rakennettu niin, että stressi pysyy kohtuullisena. Ne eivät “odota” +50 % tuottoa, vaan tarjoavat eri tasoisen kompromissin tuoton, stressin ja haitallisen drawdownin välillä.

Rakenteen logiikka on tämä: hajautus alentaa riskiä ilman että koko tuotto-odotus katoaa, trend following on pitkällä historiallisella aineistolla ollut matalasti korreloiva lisäosa, ja pieni krypto- tai optiosatelliitti säilyttää mahdollisuuden hyvin vahvaan vuoteen ilman että koko salkku muuttuu spekulatiiviseksi. Käytännössä keskitaso on useimmille paras kompromissi.

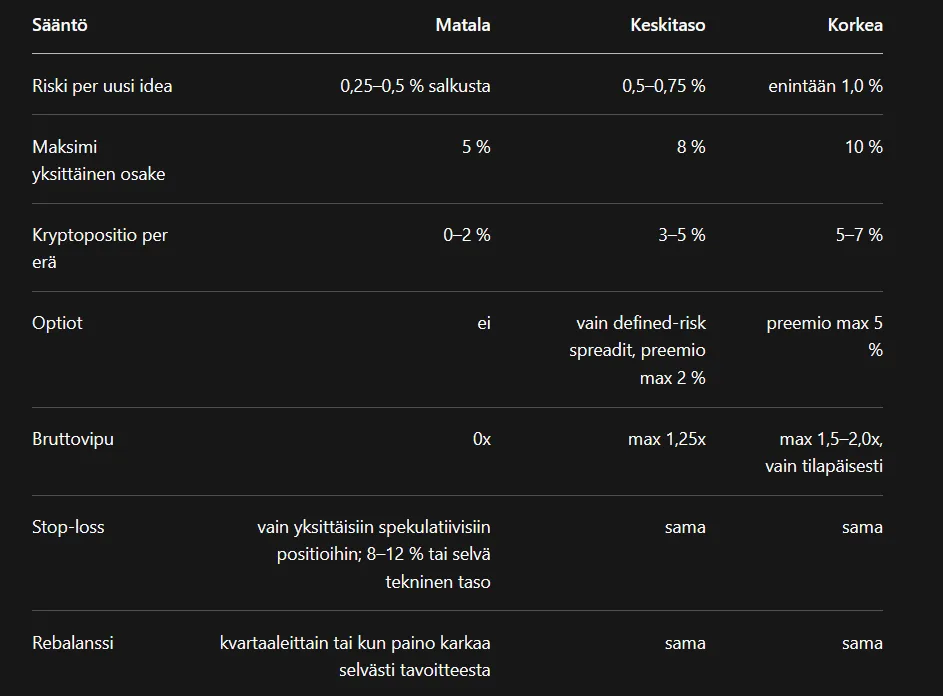

Kaupankäynti ja riskinhallinta

Nämä ovat konservatiivisia sääntöehdotuksia. Olennaista on, että stop-loss ei takaa toteutushintaa gap-tilanteissa, joten position koko on usein tärkeämpi kuin stopin “taikavoima”. Vielä olennaisempaa: älä myy paljaita optioita, älä rakenna salkkua pakollisen vivun varaan, äläkä lisää tappiollista positiota vain siksi, että se on laskenut.

Stressin minimointi

Stressi laskee eniten silloin, kun päätöspisteitä on vähän. Siksi käytännöllisin malli on: automaattiset kuukausiostot, yksi rebalanssipäivä per kvartaali, salkun tarkistus korkeintaan kerran viikossa, ja yhden sivun “sijoituspolitiikka”, jossa lukee miksi omistat, milloin pienennät, ja mikä on maksimitappiosi. Pörssisäätiö korostaa sijoitussuunnitelmaa ja hajautusta; Vanguardin tutkimuksen mukaan rebalanssin päätarkoitus on pitää riski tavoitetasolla, ei maksimoida tuottoa.

Historiallinen arvio ja tärkeimmät varotoimet

Kevyt backtest-ajattelu riittää yhteen johtopäätökseen: historia ei tue vähästressistä +50 %:n “vakiosalkkua”. Viime vuosienkin vahva osakemarkkina jäi selvästi alle tämän tason, vaikka trend following -tyyppisillä strategioilla on pitkän historian perusteella ollut hajautushyötyä. Kryptot ja startupit voivat tuottaa +50 % tai paljon enemmänkin, mutta samalla niiden jakauma on raju: Bitcoinissa on nähty sekä erittäin vahvoja että erittäin heikkoja vuosia, ja angel/startup-tuotoissa useimmat sijoitukset häviävät, vaikka top 1 % voi tehdä yli 50x. Private equity taas istuu huonosti 1 vuoden tavoitteeseen, koska rahastojen lopullinen kvartaalisijoitus stabiloituu vasta vuosien aikana. Käytännön varotoimet ovat siis: pidä vipu matalana, hyväksy etukäteen maksimi-drawdown, käytä vain rajatun tappion johdannaisia, hajauta, automatisoi ja pidä +50 % upside-skenaariona — ei perusoletuksena.

Katsotaanpa mitä salkuista löytyy, ja miten menee. Sijoittamisessa olen koittanut mennä eteenpäin kuin nainen. Tavallisessa sijoittamisessa katselen vain selaimen suosikeihin listattuja laatuyhtiöitä joille olen merkannut dippihinnan jolloin niitä voisi ostaa. Muuten sijoitusten seurannassa koitan mennä logiikalla “mitä vähemmän seuraan, sitä vähemmän sekoilen, sitä parempi tuotto”. Suuri osa salkuistani on myös ETF ja indeksirahastoissa.

Tekoäly-yhtiöt ja muut riskiyhtiöt piti myydä pois, hermoni ei sietänyt niitä. Voi olla että kuplalla ratsastelulla voisi parantaa tuottoa, mutta kyllä se sellaista rodeota on että ei sovi omaan rytmiini millään.

Treidausleikit voivat olla eri asia, ja jos niitä pitää tehdä, niin niitä tehdään pääasiassa tutkimalla ja analysoimalla. Jos jotain päättyy treidaamaan, niin lähtökohta siinä on se että niitä rahoja ei näe enää, vaikka ei niistä ole tarkoitus suosiolla irti päästää.

Työelämästä ne rahat on edelleen haussa, ja sijoittamiseen pätee se että mitä vähemmän tekee sen enemmän tuottaa.

Omistukset

Omistukset tällä hetkellä:

Eipä siinä, olen päätynyt jotenkin tilanteeseen jossa käteistä on 17% salkusta. ETF ja indeksirahastoja ostelen jotakuinkin USA 60 ja EU 40% painotuksilla sitä mukaa kun S&P500 dippailee tai Eurooppalaiset indeksit.

Tai, kun seurannassani olevat “laatuyhtiöt” saavuttaa dipatessaan ennalta määrittelemäni ostokelpoisen arvon, ostan sitten niitä. Paitsi jos sattuu tulosraportti olemaan lähiaikoina, niin ehkä odotan senkin ja katson pari päivää mihin suuntaan kurssit etenee.

Osta silloin kun kurssit tai markkina on alhaalla, myy silloin kun kurssit tai markkina on ylhäällä.

Osta silloin kun muut myy, myy silloin kun muut ostaa.

Kasvata sijoituspääomaa joka kuukausi.

Mitä ostat? Osta USA ja EU ETF- ja indeksirahastoja. Ei muuta.

Sijoittamisen erikoistemput, mitä tehdä ja mitä ei

Sijoitusopas ja erikoistemput:

Erikoistempuilla enimmäkseen menettää rahaa. Jos kuitenkin houkutus iskee äkkirikastua, rikastua, tai tehdä yli 8% vuosituottoa, kannattaa muistuttaa mieleen seuraavia asioita:

Fiilispohjalla ei voi tehdä mitään. Kaikki perusperiaatteiden ulkoiset ratkaisut, jopa ihan tavallisista osakeostoista lähtien, vaatii konkreettisen analyysin. Analyysi tässä yhteydessä tarkoittaa jotain numeroilla mitattavaa. Fiilis ei ole analyysi. Se että katsoi 2 kertaa ja tuli oikea fiilis, ei ole analyysi vaikka siinä on numero (2).

Jos haluaa tavallista korkeampaa sijoitustuottoa, riski tavallista matalammalle sijoitustuotolle kasvaa. Pitää tiedostaa, että korkea tuotto vaatii pitkäaikaisen sitoutumisen ja seurannan, ja paljon työtä ennen jokaista ostoa. Paljon kärsivällistä harkintaa. Paljon analyysiä. Prosessi jatkuu kokoajan ennen ostoja, ja oston jälkeen.

Jeppez teki n. 100 000% sijoitustuottoa vuodessa systeemitreidauksella. Harva maailmassa pystyy siihen, ja hän ei tehnyt sitä fiilispohjalta. Vaan paljon aikaa vievällä analyysillä. Jo se, että tekee 20% vuosituoton vaatii paljon aikaa vievää analyysiä. Vaan kukapa tässä numeroita tuijottaa, tärkeintä on tiedostaa käytännössä että vaihtoehtoja on 2:

Osta säännöllisesti rahastoja, ja unohda koko homma, tai:

Jos meinaat ostaa osakkeita tai muuta erikoisempaa, käytä paljon aikaa analyysiin, eikä fiilistelyyn.

Kaikki ratkaisut pitää pystyä perustelemaan mitattavin suurein kaiken aikaa, teki ratkaisuita nopeasti tai hitaasti. Jos ei pysy kärryillä, ei ole tehnyt analyysiä, jos ei ole aikaa analyysille, ei voi tehdä ratkaisuita. ChatGPT voi tietää jotain sijoittamisesta, mutta se ei tiedä yksilön elämänrytmistä. Siksi sen sijoitus neuvot eivät päde kaikille. Omaa ajatteluaan ei voi ulkoistaa tekoälylle.

Sijoitusopas: Sijoittajan psykologia

Paljon puhutaan sijoittajan psykologiasta. Tämän yritin pitää lyhyenä. Kuten joku viisas on sanonut, se että on hyvä psyykkinen suorituskyky ja häviämisenkestoky ei auta, jos todennäköisyydet ovat sinua vastaan. Eli vertauskuvallisesti jos menet hyvässä tappioitasietävässä mielentilassa kasinolle pelaamaan tonnilla yksikätistä rosvoa, niin ei sillä psykologisella tilalla ole mitään merkitystä. Kasino voittaa aina, ja lopulta olet menettänyt tonnin, olet sitten psyykkisesti missä moodissa tahansa.

Mutta mainittakoon kuitenkin sen verran, että itse olen huomannut että erilaiset muun elämä kiireet aiheuttavat kyllä impulsiivisuutta ja sijoittamisentaidon unohtelua. Paradoksaalisesti voisi jopa sanoa että joissain tilanteissa voi olla, että isotuloisimmat ihmiset eivät ole niitä parhaita sijoittajia jos alkavat osakkeilla tai muilla sitäkin erikoisemmilla tavoilla sijoittamaan. Jos arki on kokoajan täynnä intensiivistä työskentelyä ja häsläämistä elämässä, silloin keskittymiskyky niin sijoittamiseen kuin muuhunkin katoaa.

Jos palataan periaatteisiin ja erikoistemppuihin, niin ne vaativat sisäistämiskykyä ja kärsivällisyyttä. En nyt kokonaan sano, etteikö elämän muut kiireet voisi sopia sijoittamisen kanssa yhtäaikaa tehtäväksi, mutta jos on liian monta rautaa tulessa, niin silloin kyllä tulee epäonnistumaan. Rauhallinen ja sitoutunut mielentila on se jolla ne oikeat ratkaisut tulee, kuten se, että ei tee mitään ratkaisuita useassa tilanteessa, sillä seuraaminen on usein paras ratkaisu.

Yhteenveto

Pysy perusperiaatteissa. Älä häviä rahaa.

Jos yrität muuta kuin perusperiaatteita, valmistaudu ja sitoudu numeroin mitattavaan pitkäkestoiseen jatkumolliseen analyysiin.

Tekoäly voi tietää jotain sijoittamisesta, mutta sen neuvot ei huomioi yksilön elämänrytmiä.

Hyvä psykologinen tappioidensietokyky ja rauhallisuus ei auta tuoton tekemiseen, kun valittu ratkaisu on todennäköisesti tappiollinen.

Puuhastelin tekoälyn kanssa neuvotellen salkkuuni joitain uusia buumi- ja kuplaosakkeita. Tokihan salkkuni on muutenkin tässä elänyt viime aikoina josta en ole kirjoittanutkaan.

Korjausliike ja buumi kauhistelua

Kohtahan se on taas S&P500 korjausliikkeen aika että pätkähtää. Ajattelin ilmeisesti, että ei tässä liian helpolla pääsisi, ja ostin salkkuun riskibuumiosakkeita jotka tekevät taatusti roiman korjausliikkeen ollessaan kuplana +300% vuosituotoissa.

Eli kuokkaan tulee kohta tuplana, onneksi velkavipu on jotain 1,5-2% tätä kirjoittaessa. Täytyy katsoa pitääkö korjata satoa (eli myydä jotakin) ennenkuin romahdus tulee, vai pitääkö ottaa hetkellisesti kuokkaan vaan ja jatkaa elämäänsä. Jos ei myy, välttyy veroseuraamuksilta myyntien kanssa, turhalta markkinoiden seuraamiselta ja turhalta stressiltä myynti- ja uudelleenostoajoituksien kanssa.

Mistä buumiosakkeista puhun?

Viime kirjoituksessa sivusin tekoälyosakkeita, ja siirryinkin tuumasta toiseen ja ostelin niitä vähän. Ostin VRT:tä, jonka voisi ajatella oleva tekoälyosake, yhtiö tekee tekoälyinfraa datakeskuksiin. Tarkalleen ottaen kai tämä on “tekoälyinfraosake”. En tiedä myyvätkö ikäänkuin “avaimet käteen” tyyppisesti datakeskuksia, tämä on vain mututuntumaa jonka sain vilkuiltuani yhtiön sivuja.

Lisäksi ostin GEV, joka tuottaa energiaa ja energiaverkkoja datakeskuksille. Kolmantena lisäyksenä ostin ei-tekoälyyn liittyviä osakkeita, eli RKLB. RKLB on rakettiyritys joka on puuhaamassa jotain Neutron rakettia joka ehkä onnistuu, ehkä ei. Jos onnistuu, voi tulla kuplamainen nousu sen arvoon. Siinä kai yritin sitä “Yritän ostaa Nvidian tyyppistä nousijaa ennen kuin se on noussut ihan tappiinsa” ratkaisua.

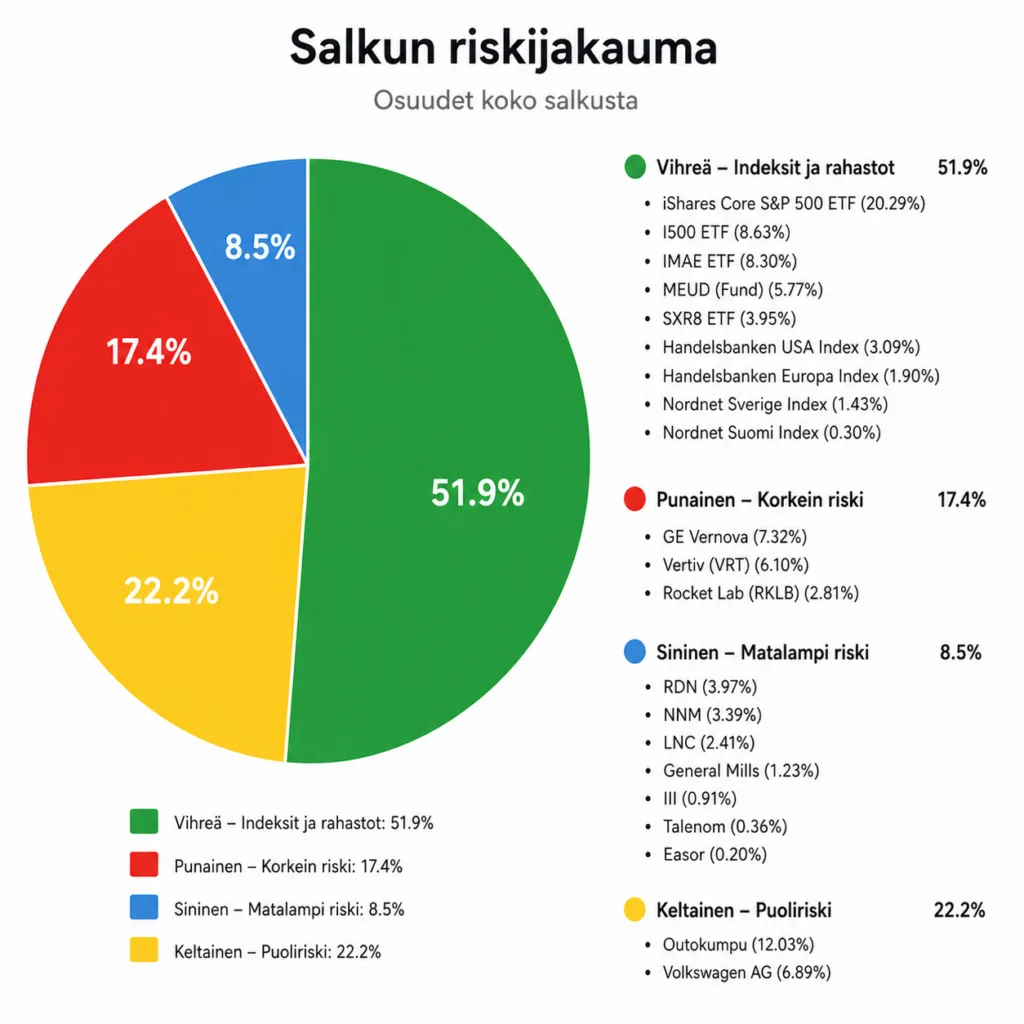

Ei siitä sen enempää, nyt katsotaan hienoa piirakkadiagrammia jonka ChatGPT teki. Diagrammista on nähtävillä riskiluokkien mukaan salkkujeni omistukset tätä kirjoittaessa 25.4.2026. Katsotaan miten tästä eteenpäin. Ehkä salkkuun voisi mahtua vielä pieni vara daytreidausosakkeille, jonka riskiluokka voisi olla väriltään vaikka musta, ja riskiluokitus korkein nyt nähdyistä. Mutta en ole vielä siihen lähtenyt.

Salkkuni nyt

Salkkuni rungon muodostaa ETF ja indeksirahastot, jotka ovat ikäänkuin “perusta” rahalleni. Niiden päälle rakennan sitten hyökkäävämpiä instrumentteja. Rahastojen lisäksi minulla on sellaisia vanhan aikaisia “nyt saa halvalla perinteisten alojen osakkeita” tyyppisiä suht. laatuyhtiöiden osakkeita, joiden kanssa voi 0-10 vuotta rauhassa odotella jos ne joskus lähtee nousuun.

Edellä mainittujen lisäksi on vähän suomalaista teollisuutta, ja sitten keihään kärkenä on nyt nuo uudet buumiosakkeet, joilla yritän ottaa kovempaa tuottoa vaikka tietäähän sen että kun myöhässä lähtee buumiin mukaan, että riskit on kovat siihen että tuotto kääntyykin tappioksi. Se ei pelaa joka pelkää.

Toisaalta ChatGPT:n mukaan tekoälyinfran kohdalla ainakin liiketoimintaympäristön näkymät on loistavat vieläkin tulevaisuudessa. Mutta ovatko osakkeet jo liian korkealle hinnoiteltuja, niin että yhtiön tulos ja loistava tilaus tulevaisuuskaan ei riitä enää nostamaan osakkeiden arvoja? Ja korjausherkkiähän nämä ovat myös.

Tänään spekuloin tekoälyosakkeilla. Tällä hetkellä kurssiarvot ovat monien tekoälyyn liittyvien yhtiöiden kohdalla todella korkealla, ja nousu on ollut voimakasta. Tekoälyosakeamatöörin silmilläni tilanne muistuttaa osittain 1990-luvun IT-kuplaa, ja mielessä pyörii klassinen ajatus: kun minä kuulin tästä, on jo liian myöhäistä ostaa tekoälyyn liittyviä osakkeita, koska hinnat ovat jo nousseet. Siksi herää väistämättä kysymys: Romahtavatko nämä kurssit seuraavaksi rajusti alaspäin? Sparrasin aiheesta tekoälyn kanssa, ja sen näkemys oli, että tekoälybuumi ei ole vielä ohi, vaan painopiste on ehkä siirtymässä kohti tekoälyinfrastruktuuriin liittyviä yhtiöitä. Tekoälyn kasvu lisää tarvetta datakeskuksille, niiden tekniikalle sekä niitä tukevalle infrastruktuurille, kuten kaapeloinneille ja sähköverkoille.

Tekoälyosakkeet ja tekoälyinfraosakkeet

Tekoälyosakkeet ovat nousseet viime vuosina voimakkaasti, ja monen sijoittajan mielessä on kysymys siitä, onko parhaat tuotot jo nähty. Nykytilanne ei kuitenkaan muistuta täysin perinteistä kuplaa, sillä tekoälyä hyödynnetään jo laajasti yrityksissä ja teollisuudessa, ja investoinnit jatkuvat edelleen kiihtyvällä tahdilla. Vuoden 2026 toiselle puolikkaalle ennakoidaan yhä kasvavaa kysyntää erityisesti tekoälyinfrastruktuuriin liittyvissä ratkaisuissa, kun datakeskuksia rakennetaan lisää ja tekoälyn käyttö laajenee pilotoinneista tuotantoon. Tämä voi tarkoittaa, että arvonnousupotentiaalia on edelleen olemassa, mutta todennäköisesti aiempaa valikoivammin.

Tekoälyinfraosakkeet. Hiljainen mutta vahva kasvuvaihe

Tekoälyinfraosakkeet ovat nousseet keskusteluun erityisesti sen jälkeen, kun ensimmäinen tekoälyaalto keskittyi laskentatehoon ja siruihin. Nyt huomio siirtyy datakeskuksiin, sähkön tuotantoon, jäähdytykseen, verkkoratkaisuihin ja datan tallennukseen, kaikkiin niihin rakenteisiin, joita ilman tekoäly ei yksinkertaisesti toimi. Vuoden 2026 toisella puolikkaalla investointien odotetaan jatkuvan vahvoina, kun yhä useammat yritykset siirtyvät tekoälyn kokeiluista täysimittaiseen käyttöön. Tämä luo tekoälyinfraosakkeille mahdollisuuden vakaampaan ja pidempikestoiseen arvonnousuun verrattuna moniin näkyvimpiin hypeyhtiöihin. Kun tekoälyn käyttö lisääntyy, sitä tukevaa infraa on pakko rakentaa lisää.

Tekoälyosakkeet. Hypeä vai edelleen kasvutarinaa 2026?

Vuoden 2026 toiselle puolikkaalle näkymät tekoälyosakkeille ja erityisesti tekoälyinfraosakkeille vaikuttavat edelleen myönteisiltä, vaikka riskit ovat kasvaneet arvostustasojen noustessa. Tekoälybuumi ei näytä pysähtyvän, mutta sen luonne muuttuu: nopeiden hypenousujen sijaan markkina voi siirtyä vaiheeseen, jossa arvonnousu perustuu yhä enemmän todelliseen kysyntään ja investointeihin infrastruktuuriin. Sijoittajalle tämä tarkoittaa, että mahdollisuuksia on yhä olemassa, mutta niiden hyödyntäminen vaatii tarkempaa valikointia ja pidempää sijoitushorisonttia kuin aiemmin.

Kuva yllä: Vertiv Holdings A (VRT) osakkeen hintakehitys. Lähde: Nordnet. Viimeisen 12kk aikana kehitystä on tullut yli 300%. Vertiv Holdings valmistaa ja toimittaa datakeskuksille kriittistä infrastruktuuria, kuten sähkönsyöttö-, jäähdytys- ja varavoimaratkaisuja, joita tarvitaan erityisesti tekoäly- ja pilvipalvelujen toimintaan.

Omat mietteeni tästä kaikesta ja mitä sillä teen

Tekoälyinfraan voisi sijoittaa oikeassa momentumissa. Vanha konservatiivisen sijoittamisen totuus taitaa olla että “se minkä kurssi on ylhäällä, on suuressa riskissä tulla alas, ja toisinpäin”. Eli todella riskisiähän nämä nyt ovat.

Nyt on vielä tuplariski, koska S&P500 on taas All Time High lukemissa, niin sekin tuppaa heilahtamaan alaspäin, ja nämähän menevät siinä mukana. Tätä ei kannata tosin liikaa pelätä, mutta riskinhallinnassa on hyvä tiedostaa.

Tekoälyinfraosakkeita voisi kuitenkin pienellä osuudella salkusta ostaa nyt kun ollaan S&P500 indeksin kanssa korkealla, mutta jos indeksit laskee, niin osuus voisi olla vähän isompi, joskin pieni sekin. Noin niinkuin maallikon mututuntumalta kun ajatellaan tuota että miten räjähdysmäisesti tekoäly tässä leviää. Kyllä, tekoälyllä on ihan oikeita sovelluksia asiantuntijatyöskentelyssä, vaikka ChatGPT saattaa puhua välillä pehmeitä.

Tässä kirjoituksessa käyn läpi, mitä sijoitusmaailmassa tapahtuu ja mitä mieltä olen siitä. Lisäksi tarkastelen omaa sijoitustilannettani tällä hetkellä.

Yleistilanne

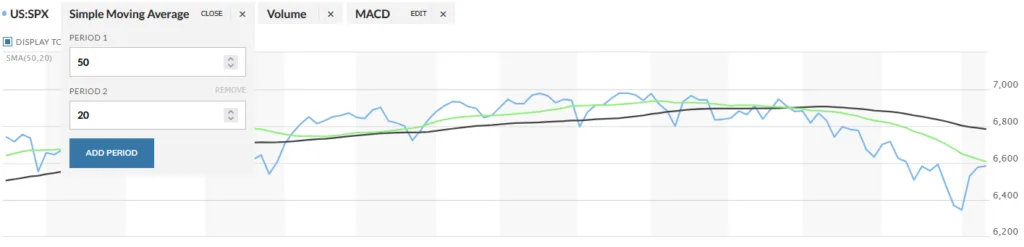

S&P 500 -indeksi oli korkealla, ja tätä kirjoittaessa 3.4.2026 oletan, että käsissämme on pörssiromahdus. En voi sanoa tätä varmaksi, ja omat tuntemukseni vaihtelee tämän pörssiromahdus-skenaarion suhteen. Jos minun kuitenkin pitää valita yksi näkemys tulevaisuudesta, arvioin, että S&P 500 -indeksin arvo tulee laskemaan noin 20 % all time high -tasolta alaspäin.

Yllä olevassa kuvassa on esitetty S&P 500 -indeksin kehitys 50 ja 20 periodin liukuvien keskiarvojen (moving average) avulla. Kun vihreä viiva risteää mustan viivan ylhäältä alaspäin, kyseessä on myyntisignaali eli viite laskun alkamisesta. Vastaavasti, jos vihreä viiva leikkaa mustan viivan alhaalta ylöspäin, sitä voidaan pitää ostosignaalina. Kuvankaappaus on otettu 3.4.2026. Lähde: Marketwatch

Liukuvien keskiarvojen (moving average) perusteella ei näyttäisi siltä, että oltaisiin lähelläkään ostopaikkaa eli nousun alkua. Tähän sekä omaan fiilikseeni ja markkinan tarkasteluun perustuen näkemykseni on, että S&P 500 jatkaa laskuaan. Kun se laskee, myös muiden maiden indeksit ja pörssikurssit seuraavat yleensä perässä – usein pienellä viiveellä.

Tässä tapauksessa Lähi-idän tapahtumat ovat toimineet katalyyttinä pörssien laskulle. Kun maailmalta tulee uutta tietoa, kurssien suunnat vaihtelevat, mutta yleinen trendi on alaspäin. Näin ainakin rohkenen väittää. Kuten jo mainitsin, oma näkemyksenikin on viimeaikaisten tapahtumien myötä ajoittain hieman muuttunut, mutta olen suurin piirtein pysynyt samassa linjassa.

Mitä nyt kannattaa tehdä mielestäni

Jokainen tekee omat johtopäätöksensä ja kantaa vastuunsa itse. Ajattelen, että nyt ei kannata vielä lyödä “all in”, mutta jos ostaa, ajankohta ei ole huonoin mahdollinen, koska indeksit ovat tulleet alas huipputasoistaan. Voi kuitenkin olla, että esimerkiksi öljy-yhtiöiden osakkeiden tai Nordnet Norge Indeksin kohdalla nousu on jo pitkälti tapahtunut, jolloin mukaan lähteminen voi olla myöhäistä.

Yksi tapa lähestyä tilannetta voisi olla se, että ostaa omalla ostoslistalla olevia instrumentteja vähitellen, pidemmälle ajanjaksolle hajautettuna. Samalla kannattaa tarkkailla suurimpien indeksien, kuten S&P 500, kehitystä ja sitä, mihin suuntaan markkina on kokonaiskuvassa liikkumassa. Jos ostot jakaa esimerkiksi noin 1,5 kuukauden ajalle, voi laskevaan markkinaan ostamista ajoittaa tasaisemmin.

Oma ajatteluni näissä asioissa on: parempi huono suunnitelma kuin ei suunnitelmaa lainkaan – ja toisaalta paraskin suunnitelma murenee usein käytännön toteutuksessa.

Omat salkkuni viime aikojen käänteissä

Myin S&P 500 -indeksin arvonlaskun alkuvaiheessa kaikki indeksirahastoni ja ETF-rahastoni. Hetken aikaa oli kylmä hiki otsalla, sillä kurssilaskun ja maailman tapahtumien puhkeamisen aikaan olin juuri ehtinyt ottaa velkavipua noin 15–20 % salkun koosta.

Ajattelin tuolloin, että pörssiromahdus on tulossa, mutta sen toteutuminen viivästyi kerta toisensa jälkeen. Odottaminen alkoi syödä hermoja, kun salkkuni tuotto laski. Tässä vaiheessa ajattelin vielä, että indeksin arvo ehtisi nousta muutaman prosentin ennen romahdusta, mutta näin ei kuitenkaan käynyt.

Aloitin myynnit voitollisista omistuksista toivoen, että kyseessä olisi vain hetkellinen lasku. Pyrin samalla vähentämään velkavivun osuuden ilman, että joutuisin myymään mitään tappiolla. Myin siis alkuun SM Energy -osakkeet, joka on öljy-yhtiö, sekä Nordnet Norge Indeksi rahaston osuudet.

Edellä mainittujen tapahtumien jälkeen jouduin myymään juuri ostamiani ETF- ja indeksirahastoja tappiolla, koska muodostin näkemyksen, että kyseessä on pörssiromahdus eikä vain hetkellinen notkahdus. Tämän jälkeen S&P 500 onkin tullut alaspäin noin 5 %, käytyään noin -8% tasossa.

Olin myös hiljattain ostanut osakkeita noin 30 %:lla salkkuni koosta. Olin siis nähnyt paljon vaivaa etsiessäni mielestäni kohtuullisesti aliarvostettuja yhtiöitä ja ostanut niiden osakkeita. Suurimman osan arvo laski maailman tapahtumien myötä, mutta en myynyt niitä. Tiesin, että vastavirtaan uiminen vaikuttaa usein negatiivisesti lyhyen aikavälin arvonkehitykseen. Lisäksi olin jo ostaessani asennoitunut siihen, että alkuvaiheen arvonlasku ei vielä tarkoita mitään poikkeuksellista, vaan on täysin normaalia – erityisesti silloin, kun tavoitteena on sijoittaa niin sanottuihin tuleviin kasvuosakkeisiin. Nämä osakkeet ovat minulla edelleen salkussa.

Salkkujen sisältö nyt

Viime viikolla alkoi tulla positiivisia uutisia, ja suunnittelin lisääväni 100 % sijoituskassastani noin puolentoista tulevan kuukauden aikana pääosin ETF-rahastoihin. Viime viikon lopulla aloin jo tuntea olevani hieman hybriksen vietävissä, ja nopeutin ostoprosessia jonkin verran. Sain kuitenkin pidäteltyä itseäni ja olen tällä hetkellä melko hyvässä tilanteessa.

Jos ennusteeni pitää paikkansa ja kurssilaskut jatkuvat vielä noin viisi viikkoa eteenpäin, noin 20 % all time high -tasolta alaspäin, suunnitelmani on lisätä ostoksia vähitellen viikko kerrallaan. Aina kun kurssi alkaa nousta pidempään, usean päivän tai viikon ajan, teen pieniä lisäyksiä. Jos kurssi laskee, tällöin vain tarkkailen tilannetta. Suuressa mittakaavassa siis ostan laskevaan kurssiin mutta nousutrendissä. Toki pääprioriteetti on saada ajallisesti hajautetusti syötettyä käteisvarani sijoituksiin, joten strategia (markkinan suunta) voi elää lennossa.

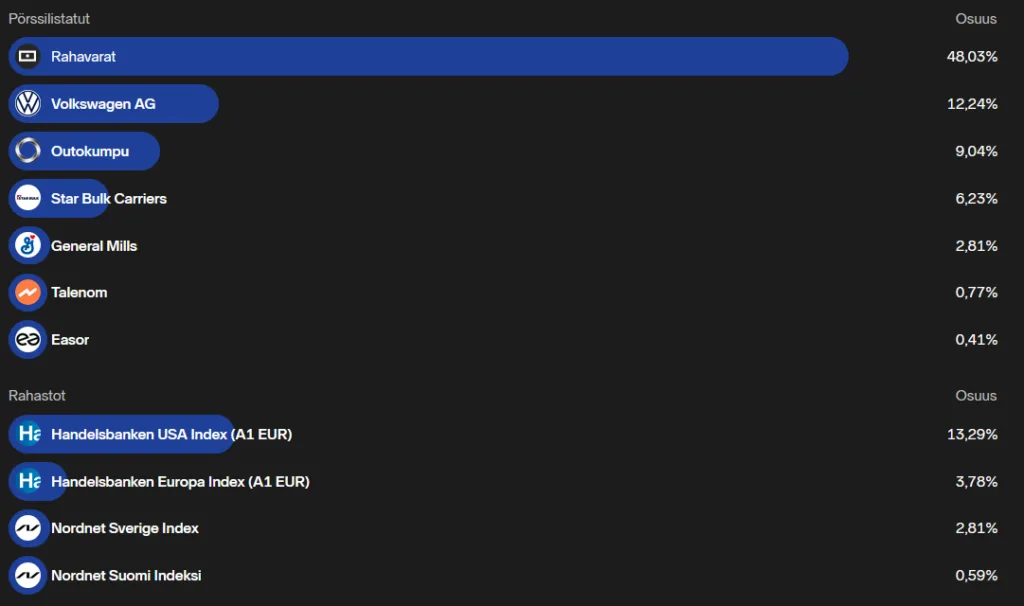

Nyt salkuistani on kiinni sijoitusinstrumenteissa noin 64%. Katsotaanpa Nordnet salkun jakauma:

Käteisvaroja on siis näemmä noin 48 % tässä salkussa. Toisessa salkussa käteisen osuus on pienempi. Alla on Interactive Brokers -salkkuni. Omistuksina siellä on ETF-rahastoja sekä erinäisten yhtiöiden osakkeita. Käteisen osuus on tässä salkussa pienempi, mutta valitettavasti en pysty näyttämään tarkkoja prosenttiosuuksia omistusten jakautumisesta tässä salkussa:

Yhteenveto ja miten tästä eteenpäin?

Maailmalla on rauhatonta, kuten tiedetään, ja mielestäni ajoittaisista positiivisista uutisista huolimatta markkinalasku jatkuu vielä kuukauden tai muutaman kuukauden ajan. Yllättäviä oston paikkoja voi vielä hurjimmille shoppailijoille mielestäni tarjoutua, ja tätä voi hyödyntää seuraavasti:

S&P500 ja Euro Stoxx 50 indekseihin sijoittavissa inverse eli käänteisissä ETF-rahastoissa. Kun indeksi laskee, näiden arvo nousee. Minä en ole jaksanut näitä ostaa.

Öljy-yhtiöiden ja Norge Indeksin arvo voi nousta vielä öljyn hinnan noustessa, mutta riski on jo korkea ja muuttuu tilanteen pitkittyessä korkeammaksi. Voi olla hyvä ostos, mutta vaatii voimia seurata tilannetta. En jaksa tätä.

Helpoin homma nyt on antaa kurssien laskea, ja ostella pikkuhiljaa halvalla tankaten jenkkiläisiin ja eurooppalaisiin ETF- ja indeksirahastoihin. Oletus tässä tietenkin on, että kurssit laskevat. Itse ostelen joka tapauksessa ajallisesti hajauttaen käteiskassani nyt sisään sijoituksiin vaikka kurssit lähtisivätkin nousemaan.

Loin uuden salkun Interactive Brokersiin, ja siirsin sinne rahaa.

Velkavivut minulla ei ole nyt vielä suunnitelman mukaisella tasolla käytössä. Nordnetissä on muistaakseni alle 20% salkusta velkavivulla juuri nyt. Interactive Brokersilla ei ole ollenkaan vielä velkavipua käytössä. Aikomuksenani on ensi viikolla lisätä karvan verran velkavipua Nordnetissä, ja ottaa velkavipu käyttöön IBKR:ssä. Täytyy vielä katsoa tuota riskitasoa ennen kuin teen lopullisen päätöksen.

Suurin syy miksi minulla ei ole jo velkavipua käytössä IBKR:ssä on se että en ole saanut vielä sitä salkkua järjestelmälliseen hallintaan. Alkuperäinen toive oli että etsin niin paljon kasvuosakkeita että saan salkun täyteen niitä ja velkavipuakin niihin. Kasvuosakkeita on kuitenkin niin hankala löytää, että en ole saanut salkkua niillä täytettyä. Tuo kipupiste jossa niitä ei tahdo enää löytää suurella työllä kertoo siitä, että tällä hetkellä niitä ei ole markkinoilla. Voi siis olla, että täytyy loppu salkun osuus täyttää jollain sopivalla ETF:llä. Katsotaan.

Salkkujen sisällöt nyt

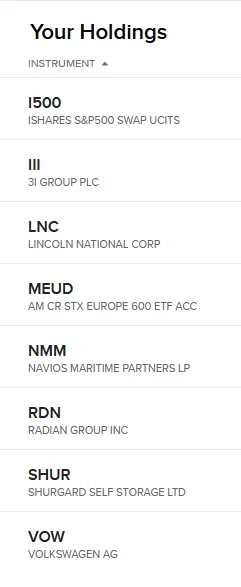

IBKR salkku

IBKR salkun jakauma yllä. Loput on vielä käteisenä. Salkku on tuore, Helmikuun puolesta välistä. Salkun tuotto on jotain 2,5% tältä ajalta.

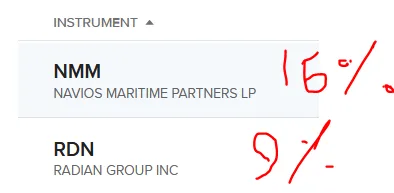

Tuo Navios maritime partners LP on mielestäni erittäin lupaava osake. Radian Group INC on vähän sellainen “ihan jees” yhtiö, minkä osakkeita ostin vähän hätäisesti. Katsoin jälkikäteen vielä tuota yhtiötä, ja myin osan omistuksista kun en ihan pitänyt siitä. Fun Fact: samalla kun oli vähän häslinkiä uuden salkun järjestelyissä, ostin kolmattakin osaketta jonka koin lupaavaksi. Palasin myöhemmin tarkistamaan tuon yhtiön, ja huomasin että olin tehnyt laskuvirheen Intrinsic Valuen laskennassa. Osakkeen laskennallinen markkina-arvo oli jotain 20% kurssihinnasta, kirosin hartaasti ja myin heti osakkeet, yhden päivän aikana yhtiön kurssi oli laskenut 5%. Rapatessa roiskuu, tuon jälkeen tein excelin itselleni jota käytän sisäisen arvon laskentaan ettei tulee laskuvirheiden takia osteltua vääriä osakkeita. Huolimatta tuosta sekoilusta on salkku alkuun muikean hyvin plussalla.

Nordnet salkku

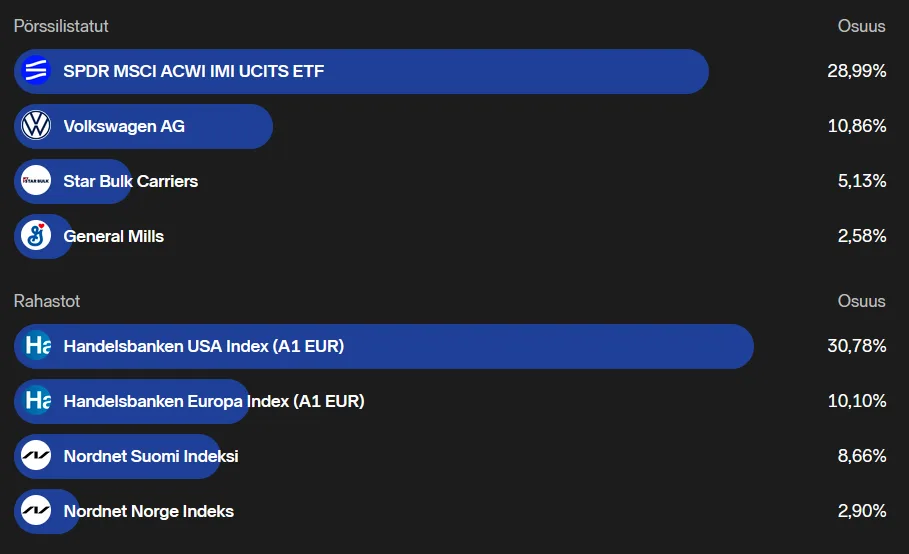

Nordnet salkkuuni ostin maailma ETF:ää täytteeksi, sellaisin ajatuksin että siinä on muutakin kuin USAa, jolloin saan vähän hajautettua riskiä. Volkswagenia ostin jo aiemmin, ja se ei vielä ole puhjennut kukkaan. Uskoni siihen on kivenkova, ja uskon että kun tulosraportti tämän kuun puoliväliä ennen saapuu, niin tuon arvon nousu käynnistyy. Lisäksi salkussa on pikku osuus Talenomia, mutta se ei näköjään tuossa näy, kun siellä on jokin splittaus käynnissä. Se, Star Bulk, ja General Mills on jotain ammoisina aikoina ostettuja kaikki.

Strategiani

Kertaan strategiani, joka on tätä kirjoittaessa etusivulla:

Riskinhallinta velkavivun suhteen, ehkä omistuksienkin painotus:

S&P500 indeksistä visuaalisesti tarkasteltuna:

Korkeimmassa (All time High ja / tai edellisen pörssiromahduksen mukainen nousuväli käyrässä on saavutettu) = velkavipu 0 ja ei riskisiä (esim vivutettuja) sijoituksissa.

Vähän korkeimman tilanteen alla = Velkavipu n. 25% osuus salkuista. Ei vivutettuja sijoitustuotteita.

Indeksi “pohjan ja puolivälin välissä” = Velkavipu n. 50% osuus salkuista, (“pohjalla” ehkä enemmänkin, vaikka 75%), vivutettuja sijoitus tuotteita kuten vivutetut ETF:t voidaan harkita.

Velkavivusta kannattaa muistaa, että 2x velkavivulla jos omistuksien arvo putoaa 50%, niin 2x 50% = 100% -> tarkoittaa että oma pääoma on tuhoutunut täysin. -> Tämä taas tarkoittaa, että velkavivun kanssa pitää olla ennakoiva sen vähän mitä voi, ja lisäksi “Stop loss” ajattelu olisi hyvä olla omistuksien kanssa. Jos jokin putoaa 10% nopeasti, voi olla hyvä myydä. Tämä on vähän tilannekohtaista. Yleensähän ne kurssit nousee sieltä takaisin. Mutta siitä ei ole takeita. voi mennä 15 vuotta että kurssit nousevat romahduksesta. Ps. 2x velkavipu terminä tarkoittaa sitä että 50% salkun sisällöstä on lainarahalla.

Salkkujen käyttötarkoitukset tällä pääoman määrällä(1 tarkoitus on salkkupohjainen hajautus, mutta muuten):

Nordnet salkku:

Kaupankäyntikuluiltaan kuluttomat rahastot, kuten Handelsbanken USA, Suomi Indeksi, Norge Indeksi, Handelsbanken Eurooppa…

Lisäksi Back up salkku muulle kaupankäynnille. Kaikenlaisia vastoinkäyntitapahtumia voi tulla vastaan, siksi toinen salkku voi olla avuksi

Interactive Brokers salkku:

Osake ja ETF salkku. Kaupankäyntikulut on mitättömät. Pienemmänkin pääoman “treidaus” on helpompaa, kun kaupankäyntikulut ei aiheuta osaltaan harkitsemisen tarvetta, muu harkinta on hyvästä.

Verokarhua tulee pelätä. Jos osaa ajoittaa markkinoita yhtään, ja ei käy liikaa kauppaa, voi olla että on tuottoisampaa vähän myydä ja ostaa rahastojakin. Jos liikaa edes takaisin jumppaa, niin myyntivoittoverot syö voitot verrattuna siihen että vain holdaisi.

Toisaalta voi olla niinkin että: “Parempi maksaa voitosta veroa kuin ottaa suoraa tappiota”.

Miten tästä eteenpäin

Tällä hetkellä en pelaa seuraavien asioiden kanssa:

Optiot. Syy: Pääoman määrä on liian pieni. optioissa on tietty minimisumma jotta kauppa kannattaa, ja lisäksi koko sijoitetun pääoman menetyksen riski on olemassa. Siksi täytyy koko salkun olla isompi, jotta yhden optio kaupan mahdollinen hävitty pääoma ei ole suhteellisen suuri menetys koko salkusta.

Shorttaus. Syy: Tajuan periaatteen, vaan en tiedä laskennallisia tai numeraalisia parametrejä. En ole kerennyt perehtyä niihin. En tiedä jaksanko joskus perehtyä.

Botit, ja muut automatisoidun algoritmitreidaamisen järjestelmät. Syy: En ymmärrä näitä. Lisäksi vaikka ymmärtäisin, niin ei minulla ole niin suurta toistoa treideissä. Ehkä kryptokaupassa voisi olla sellainen strategia jonka voisi automatisoida kokonaan. Tämä voisi vaatia käytännössä sen että minun pitäisi palkata ohjelmoija joka tekisi ohjelmanpätkän joka toteuttaisi haluamani asiat. Voi olla muitakin kauppapaikkakohtaisia bottimahdollisuuksia, mutta en ole kerennyt ja jaksanut perehtyä.

Small cap kasvuosakkeiden osto. Syy: En ole sisäistänyt tarvittavia parametrejä. Ehkä jossain vaiheessa yritän perehtyä.

Muuten menen tällä strategialla tästä about eteenpäin. Ellen sitten jossain kohtaa ota taas enemmän työn alle asioita. Ehkä pitäisi tilata joku tekninen osakesijoittamisen kirja ja ottaa lisää oppia vyön alle. Hyvä tavoite teoriassa olisi opiskella asioita niin syvälle, että pystyisi shorttaamaan, ostamaan optioita, small cap osakkeita, ja lopulta tehdä botteja jotka kävisivät kauppaa haluamillani parametreillä. Käytännön elämä on kuitenkin oma juttunsa, ja en voi ottaa liikaa paineita sijoittamisesta.