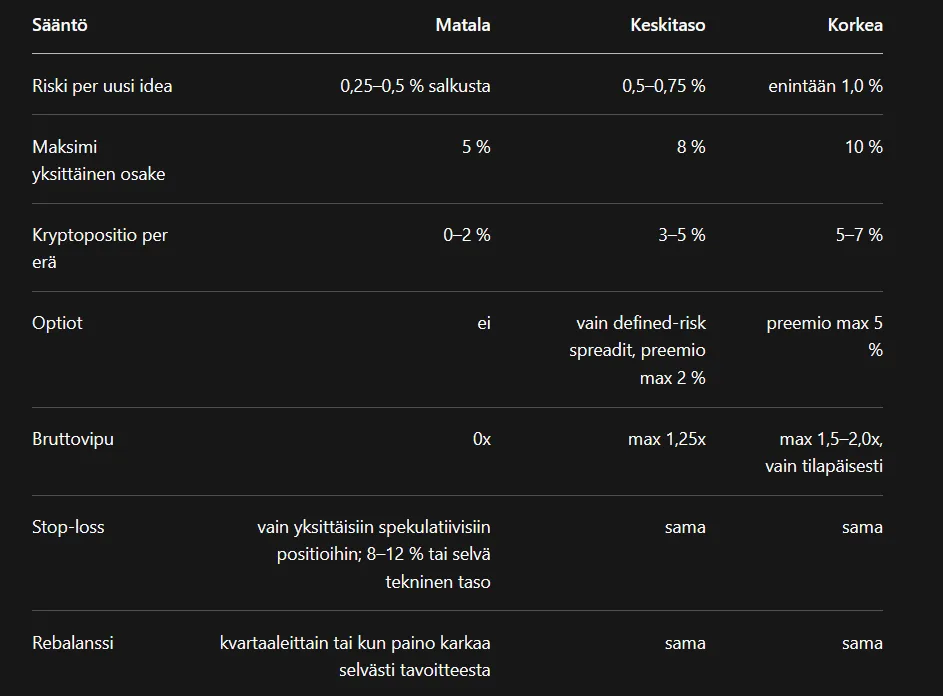

Salkku voi hyvin kun olen ottanut strategiaksi seuraavaa:

Kerran kuussa kalenteroitu (about) salkkukatsaus, ja mahdolliset ostot, tai myynnit jos joku on noussut erittäin paljon, tai tippunut yli 20% ja on vielä analysoitu että tulevaisuudessa ei ole nousun toivoa.

Tämä vähentää myynti- ja ostojumppaa joka vie tappiolle ja aiheuttaa veronmaksutarpeita vaikka on myynyt voittajia liian aikaisin.

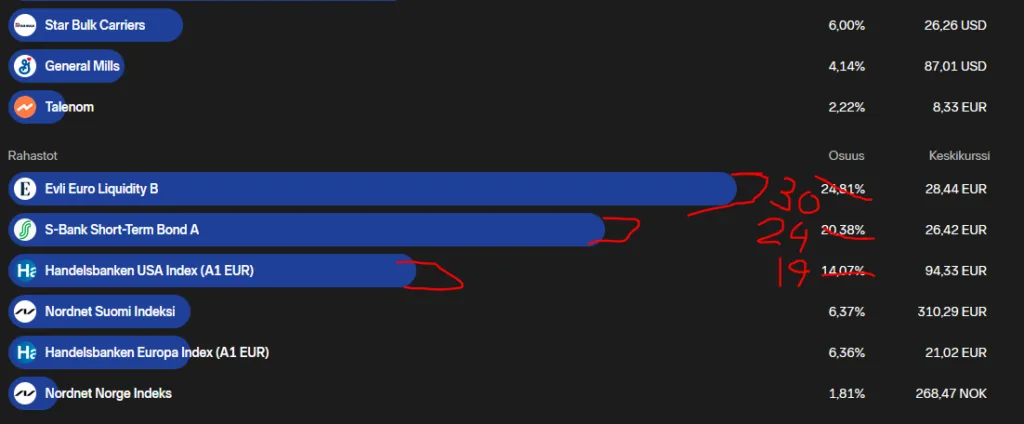

Psykologisesti on myös helpompaa, kun ei juokse jokaisen hypen perässä. Kuukausittainen salkkukatsaus on vähentänyt turhaa ostamista ja myymistä. Strategian rakenne pohjautuu toki watchlistiin, eli jossain vaiheessa urakoin ja keräsin watchlistiin ChatGPT:n avulla joukon osakkeita, ja valikoin niille 3 eri tason ostohintaa dipeistä (pieni siivu, hyvä osto, ja paras osto). Toistaiseksi en lisää ETF tai rahasto-osuuksia, kun niitä on tarkoitus ostaa myös vain tietyistä dippitasoista. Kokonaisuutta tulee vähän seurata siten että em. rahastojen osuus salkusta on n. 50%.

Salkku tarkastelussa

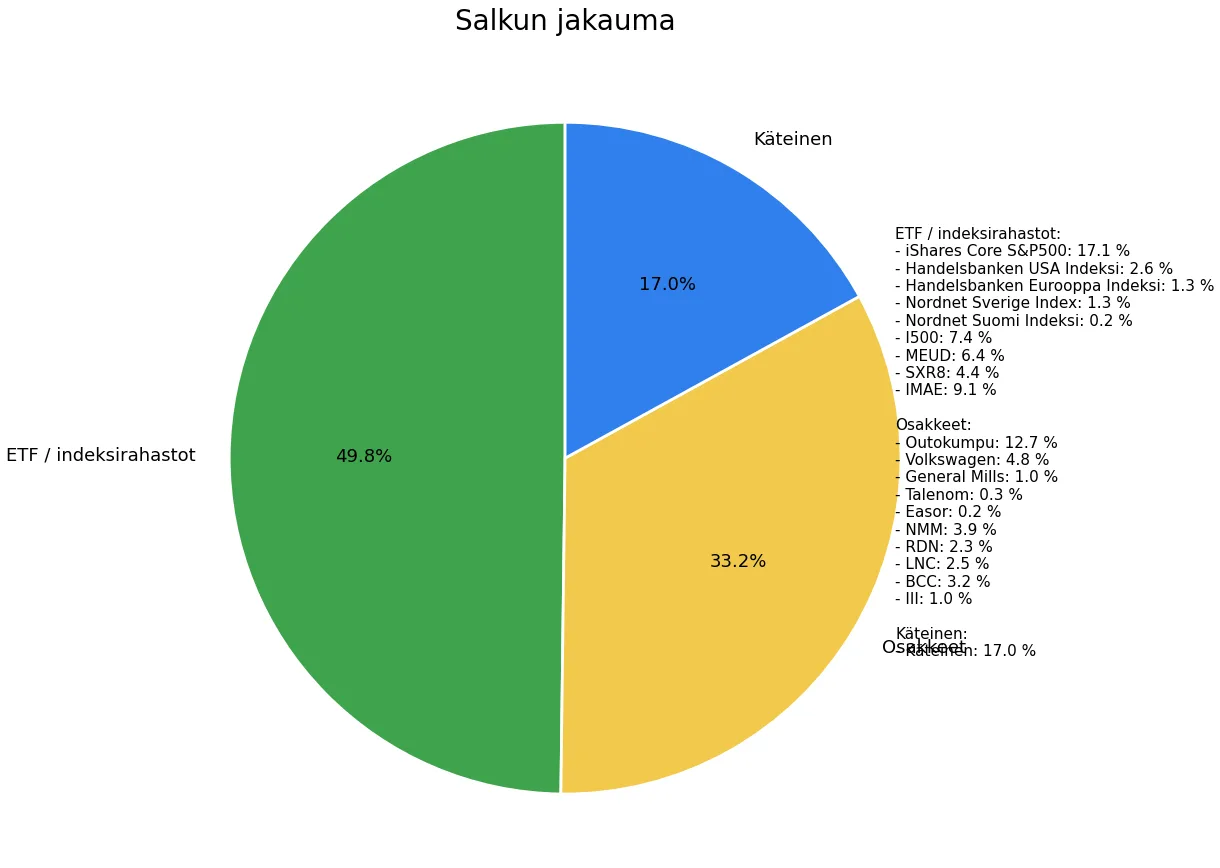

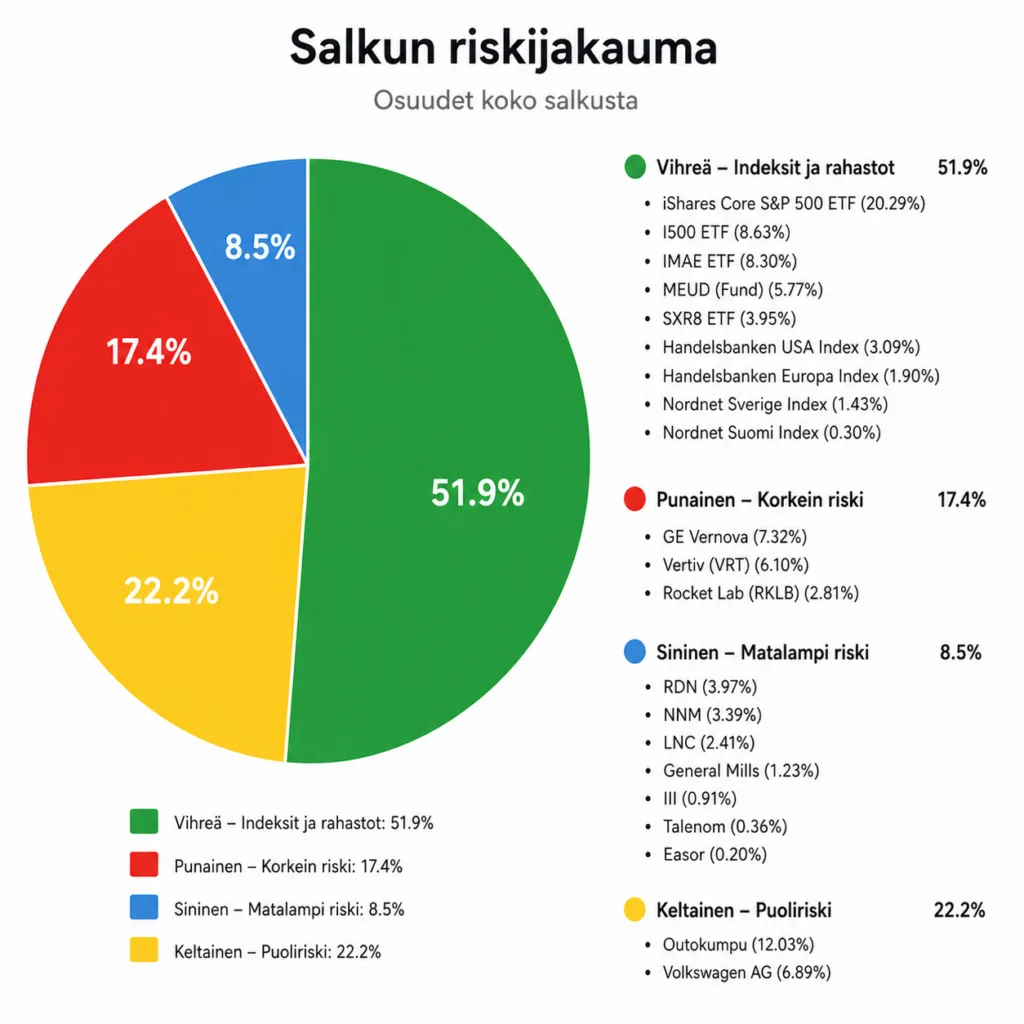

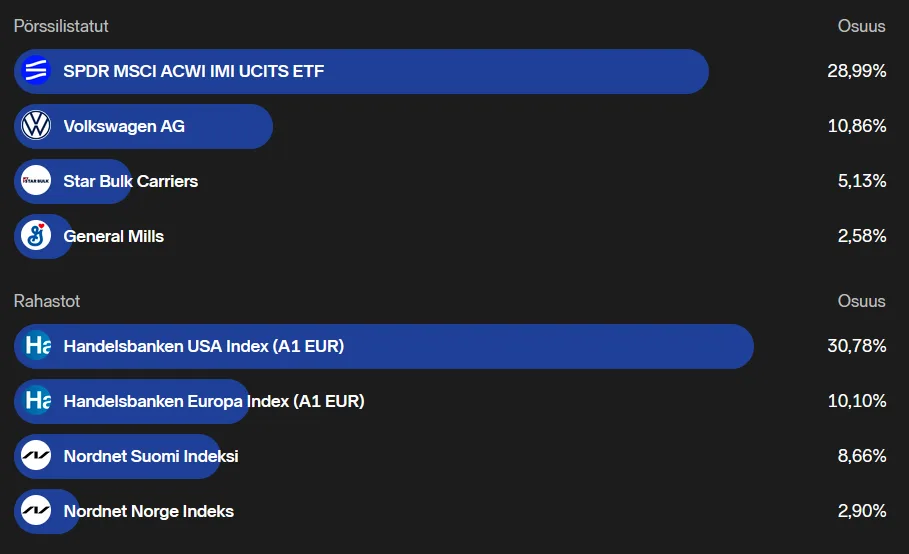

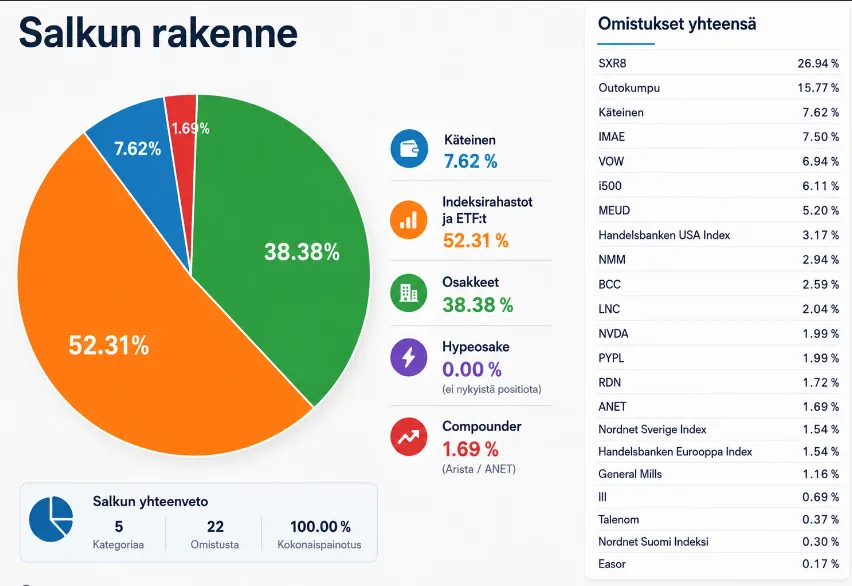

Alla oleva piirakkakaavio kuvaa salkkuni rakennetta tämän hetken tilanteessa. Salkku on jaettu viiteen pääluokkaan: käteinen, indeksirahastot ja ETF:t, yksittäiset osakkeet, hypeosakkeet ja compounder-osakkeet.

Tällä hetkellä salkun runko on edelleen varsin maltillinen: noin puolet kokonaisuudesta on indeksirahastoissa ja ETF:issä, mikä antaa pohjan, jota ei tarvitse veivata jatkuvasti. Yksittäiset osakkeet muodostavat toisen ison osan, mutta ne eivät ole kaikki samaa tarinaa. Osa on arvo-osakkeita, osa käänneyhtiöitä, osa syklisiä erikoistilanteita ja osa laadukkaampia kasvuyhtiöitä. Käteistä on jätetty tarkoituksella, koska strategian idea ei ole olla aina 100 % sijoitettuna, vaan pystyä ostamaan silloin, kun omat dippitasot oikeasti täyttyvät. Kuukausittainen salkkukatsaus auttaa tässä.

Salkun suurimpia kulmakiviä ovat edelleen S&P 500 -painotteiset ETF:t ja rahastot. Tämä on tietoinen ratkaisu: vaikka yksittäisillä osakkeilla yritän hakea lisätuottoa, en halua rakentaa koko varallisuutta pelkkien osakepoimintojen varaan. Indeksiosa toimii koneena, joka tekee työtä taustalla, vaikka yksittäisten osakkeiden kanssa tulisi virheitä.

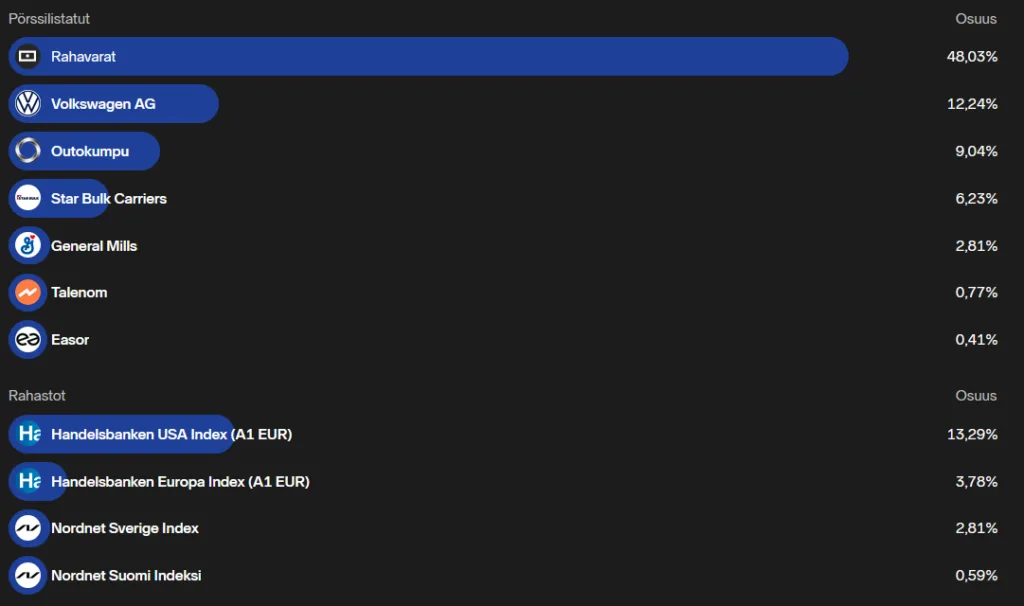

Yksittäisistä osakkeista mainittakoon nyt vaikka Outokumpu, Volkswagen, PayPal, Nvidia, ja Arista. Näillä on eri roolit. Outokumpu on syklinen katalyyttikeissi, jossa seurataan EU:n teräsmarkkinan suojatoimia, CBAM-vaikutusta ja tuloskäännettä. Volkswagen ja PayPal ovat enemmän value- ja käänneyhtiöitä. Nvidia ja Arista liittyvät AI-infrastruktuurin ja datakeskusten kasvuun, mutta niitä ei ole tarkoitus ostaa hinnalla millä hyvänsä. 3i Group taas on pitkäaikaisempi compounder-tyyppinen omistus, jossa suuri osa teesistä liittyy Actionin kasvuun.

Missä salkussa on katalyyttejä?(Eli tapahtumia jotka laukaisee hinnanmuutoksen)

Outokumpu on kai salkun selkein kotimainen katalyyttikeissi. Yhtiön Q1/2026-raportissa näkyi jo tulosparannusta: oikaistu EBITDA nousi 65 miljoonaan euroon, kassavirta parani ja yhtiö ohjeisti Q2:n oikaistun EBITDA:n nousevan Q1:stä. Lisäksi Euroopan terästeollisuutta tukevat suojatoimet tulevat voimaan 1.7.2026, ja CBAM vahvistaa vähäpäästöisen eurooppalaisen tuotannon suhteellista asemaa. Tämä ei tee Outokummusta riskitöntä laatuyhtiötä, mutta tekee siitä edelleen mielenkiintoisen syklisen erikoistilanteen.

Nvidia on salkun selkein AI-laatuyhtiö. Yhtiön viimeisin raportti oli poikkeuksellisen vahva: liikevaihto kasvoi 85 % vuodessa 81,6 miljardiin dollariin ja datacenter-liikevaihto 92 % vuodessa 75,2 miljardiin dollariin. Seuraavan kvartaalin liikevaihto-ohjeistus oli noin 91 miljardia dollaria, eikä siihen edes sisälly oletusta Kiinan datacenter compute -myynnistä. Tämä kertoo, että AI-kysyntä ei ole vielä ainakaan numeroiden perusteella pysähtynyt, vaikka arvostustaso ja Kiina-riski vaativat varovaisuutta.

PayPal on enemmän käänne- ja value-keissi kuin kasvuhype. Yhtiöllä on edelleen iso käyttäjäkunta, maksuliikenne kasvaa ja vapaa kassavirta tukee omien osakkeiden ostoja. Q1/2026-raportissa adjusted free cash flow oli 1,7 miljardia dollaria, ja yhtiö on ohjeistanut jatkavansa suuria omien osakkeiden ostoja. Ongelma on se, että markkina ei vielä luota kasvuun ja marginaaleihin yhtä aikaa. Jos PayPal saa aktiivikäyttäjät, maksutapahtumat ja kannattavuuden kääntymään samaan suuntaan, osakkeessa on selvä uudelleenarvostuksen mahdollisuus.

Arista on minulla compounder-rooliin sopiva yhtiö, mutta vain oikealla hinnalla. Aristan Q1/2026-liikevaihto kasvoi noin 35 %, ja kysyntää tukee AI-verkkolaitteiden tarve. Yhtiö on laadukas, mutta juuri siksi sen arvostus voi olla vaativa. Tällaista yhtiötä ei kannata jahdata nousupäivinä, vaan se kuuluu watchlistille dippitasojen kautta. Niinkuin Nvidiakin.

Yhteenveto

Tämän salkun hyvä puoli on, että se ei ole enää pelkkä kasa irrallisia osakkeita. Siinä on selkeä runko: indeksit tekevät perustuottoa, käteinen antaa mahdollisuuden ostaa dippejä ja yksittäisissä osakkeissa on erilaisia tuottoajureita. Outokumpu, Volkswagen ja PayPal ovat käänne-/value-caseja. Nvidia ja Arista ovat AI-infran laatukasvua. 3i on pidemmän aikavälin compounding-case. Radian, Lincoln ja Boise Cascade tuovat mukaan toisenlaista arvostus- ja syklisyyskulmaa.

Salkun heikkous on se, että yksittäisosakkeissa on paljon erilaisia tarinoita, eikä kaikkia voi seurata päivittäin. Siksi kuukausittainen salkkukatsaus sopii tähän rakenteeseen hyvin. Jokaiselle omistukselle ei tarvitse keksiä joka viikko uutta mielipidettä. Riittää, että kerran kuussa tarkistan, onko teesi edelleen voimassa: onko katalyytti elossa, onko tuloskehitys menossa oikeaan suuntaan ja onko jokin osake noussut tai laskenut niin paljon, että painoa pitää arvioida uudelleen.

Tämänhetkinen johtopäätös on sama kuin strategian otsikossa: vähemmän on enemmän ja harvemmin on paremmin. Kuukausittainen salkkukatsaus on vähentänyt turhaa ostamista ja myymistä. Salkussa on tarpeeksi ideoita. Nyt tärkeämpää ei ole ostaa lisää koko ajan, vaan antaa hyvien ideoiden tehdä työnsä ja käyttää käteistä vain silloin, kun etukäteen määritetyt dippitasot oikeasti täyttyvät.