Riippuu sijoitusstrategiasta. Jos strategia on normaali kuukausittain säästävä rahastosijoittava, niin tällöin ei ole väliä missä pörssi vetää. Yleisesti ottaen hyvä strategia on vakaa ja ettei pompota omistuksiaan edes takaisin tai kikkaile liioin. Pörssiromahduksen kannalta sijoitusaika on myös riippuvainen siitä onko irrallista pääomaa, ja kauanko on malttia odottaa. S&P500 indeksi on korkealla, joten aihe voi olla ajankohtainen.

Koska pörssiromahdus tulee?

Kun S&P500 on All Time High tilanteessa kuten nyt, ja varsinkin jyrkästi nousseena niin tällöin pörssiromahdus tulee lähiaikoina. Sanoisin että “huomenna tai vuoden sisään, mutta lähempänä huomista”. Tätä kirjoittaessa S&P500 on pudonnut pystysuorasti tänään hieman, ehkä romahdus alkoi juuri…

Jos on irrallista pääomaa, ja aikaa odottaa, mitä tehdä?

Itse arvioisin prosentuaalisella tasolla paljonko S&P500 indeksi voi pudota, ja päättelisin jonkun prosenttiluvun joka ei ole liian kaukana nykyisestä tilanteesta, ja sijoittaisin sitten kun S&P500 olisi pudonnut siihen prosenttilukuun. Esim. jos arvioin että vuoden 2022 romahdus kesti 10 kuukautta, ja arvo putosi 22%, niin voisi olla turvallista sijoittaa ensimmäinen erä pääomasta vaikka kun S&P500 on pudonnut 10%, ja toinen erä vaikka kun S&P500 on pudonnut 15%.

Kuva lisätty Lokakuu 2025. Pohjalta ja romahduksen jälkeen on parasta ostaa. Useimmille kuitenkin on vaikeinta ennakoida a: koska romahdus tulee b: koska ollaan pohjalla ja c: vapaata pääomaakin pitäisi olla tai mahdollisuus sijoitusluottoon.

Ihan samaan pohjaan kuin edellisessä isommassa romahduksessa ei kannata ehkä odottaa, jos romahduksen muoto ei ole samanlainen. Trumpin tullinotkahdus S&P500 indeksissä Helmikuussa tänä vuonna (2025) aiheutti 2kk kestävän romahduksen. Se oli melko nopea. Ei voi ihan etukäteen tietää, paljonko pörssi tippuu tällä kertaa, ja miten pitkäksi aikaa.

Mitä jos sijoittaa jo ennen romahdusta?

Voi sijoittaa ennen romahdustakin. Jos on jostain saanut erityisen suuren määrän pääomaa, en kuitenkaan kaikkea ehkä nyt tällä hetkellä laittaisi kiinni kerralla. Ei romahduksien takia voi jäädä myöskään panttaamaan sijoitusten tekemistä. Jos ostaa kasvuosakkeita, niin tällöin ne eivät katso pörssiromahdusta, vaan niiden arvonnousu perustuu monen yhtäaikaisen sopivan tekijän aktivoitumiseen.

Jos rahastosijoittaa kuukausittain tietyn summan, niin välillä pörssi nousee, välillä laskee, arvon nousu tasoittuvat ajan myötä keskimäärin ylöspäin meneväksi. Yksi hyvä tapa sijoittaa nyt on jatkaa oman sijoitustapansa mukaan, ja laittaa sijoitusluotolla lisäostoksia jos pörssi romahtaa alaspäin oikein kunnolla. Pohjalta on aina mukava ostaa.

Jätä kommentti

Miten sinä aiot sijoittaa? Jatkatko kuukausisäästämistä vai odotatko romahdusta? Jätä kommentti.

Kerron omasta mielestäni virtuaalivalutan treidauksen kuningaslajin, eli keskipitkän aikavälin treidauksen periaatteet. Valitettavasti markkina on pitkään ollut alhaalla sitten edellisen altcoin seasonin, joka oli vuoden vaihteen ympärillä 2023-2024. Kun altcoin season on käynnissä, niin suuri osa, ellei suurin osa altcoineista nostaa arvoaan jatkuvasti niin kauan kuin altcoin season käy kuumana. keskipitkän aikavälin treidauksessa hyödynnetään virtuaalivaluutan suurta arvonheilahtelua eli volatiliteettia. Tällöin voidaan tehdä perussijoitusoppien mukaista “osta halvalla, myy kallilla” tiheällä taajuudella. Lisäoppi on, että valitaan niitä jotka eivät juuri nyt nouse arvoltaan eniten, tai ovat listan häntäpäässä arvonsa kanssa, ja mieluusti niiden arvo on tippunut, ja sen jälkeen rauhoittunut tasaiseen tilaan missä arvo ei nouse eikä laske.

Eri treidauksen muodot

Treidauksen muotoja on (ainakin) day treidaus, keskipitkän aikavälin treidaus, ja pitkäaikais sijoittaminen. Day treidaus tarkoittaa sitä, että kauppaa käydään reaaliajassa, ja katsotaan arvon kehitystä livenä kun kauppa on käynnissä. Keskipitkän aikavälin treidaus on keski-pitkän aikavälin treidaamista, jossa kauppa tehdään, mutta ei jäädä livenä seuraamaan tai tekemään kauppaa toiseen suuntaan. Pitkäaikaissijoittaminen on “normaalia” sijoittamista, jossa ostetaan, ja “HODL”(kryptoväen termi pitkäaikaissijoittamisesta) pitkän aikaa, eli pidetään omistuksessa. Oma suosikki treidauksen muoto on keskipitkän aikavälin treidaus, koska sillä hyvässä markkinatilanteessa saa hyödynnettyä kryptojen ylös ja alas voimakkaasti tapahtuvan arvon heilahtelun.

2023-2024 lähes tuplasin spekulointipääomani altcoin seasonin aikaan. Loppujen lopuksi kun altcoin season loppui, jatkoin treidaamista ja menetin voittoni. Lopetin kun vielä sijoitettu pääoma oli tallessa, ja jäin tarkkailemaan tilannetta. Voittopotentiaali on massiivinen altcoin seasonin ollessa käynnissä (jos altcoin seasoneita vielä tulee). Oma virheeni oli, etten lähtenyt kaupanteosta pois kun altcoin season loppui, vaan jatkoin kaupantekemistä. Ongelma oli, etten tiennyt mitä altcoin markkina seuraa, tai mikä aiheuttaa sen suosion. Yhtä tärkeää kuin toimiva treidistrategia, onkin tietää milloin markkina alkaa, ja milloin loppuu.

Markkinoiden seuranta

Uskoin 2023-2024 seasonin jälkeen että markkina seuraa viiveellä Bitcoinia, ja uskoin että Bitcoin seuraa SP500 hintakehitystä viiveellä. Ehkä näin on aiemmin ollutkin, muttei enää nykyään. Bitcoin on irtautunut SP500 liikkeistä, ja altcoinit ovat irtautuneet Bitcoinin liikkeistä. Tällä hetkellä vielä minun osaltani testaamaton tapa seurata markkinoita on Coinmarket Capin altcoin season index, josta lyhyesti sanottuna altcoin käyrän pitää olla altcoin season alueella vähintään 14 vuorokautta yhtäjaksoisesti, että voi sanoa että uskaltaa lähteä treidaamaan. 14 päivää sinällään on jo sekin melko lyhyt aika alueella. Kaupanteko tulee lopettaa esim. kun ollaan oltu pois altcoin alueelta muutamia päiviä. Nämä arvot ovat vielä testaamattomia osaltani, mutta antavat suuntaa. Altcoin markkinoiden “bull run” vaiheessa oleminen on ensiarvoisen tärkeää, jos aikoo voittaa rahaa, eikä hävitä sitä.

Kaupanteko strategia

Kauppaa käydään siten kuten olen selostanut kasvu kryptojen etsimisestä, ja kasvuosakkeiden löytämisestä. Kuvaajassa toistuu kasvuosakkeiden ja kryptojen optimi, eli sellainen jossa arvonnousua on menneisyydessä paljon, ja sieltä on tultu paljon alas. Kryptojen tapauksessa korostuu keskipitkän aikavälin treidatessa vielä se, että voisi olla hyvä, että löytää sellaisia kuvaajia, joissa on ehkä jotakuinkin viikon, tai kahden tasainen jakso sen jälkeen kun arvo on laskenut. Tämä rauhoittumisaika viestii siitä, että kyseinen virtuaalivaluutta on valmistautumassa uuteen nousuun. Kaupat tapahtuvat kauppapaikoilla aaltoliikkeinä, esimerkiksi 30-70% kauppapaikan virtuaalivaluutoista nostaa arvoaan 24h aikavälillä, tai viikon aikavälillä, ja loput on paikallaan, tai laskevat arvoaan. Kryptoa valitessa tuolla paikallaanolo osastolla on ehkä se “sweet spot” josta valikoida ostettavia virtuaalivaluuttoja. Alla kuva sellaisesta krypto-ostoksen kuvaajasta jota etsitään, vihreällä ympyröity alue on se josta halutaan ostaa.

One Cancels the Other order eli OCO

Toimeksiantoja kannattaa tehdä OCO toimeksiantoina. Eli, kun arvo tippuu virtuaalivaluutan treidissä määritetylle tasolle, tällöin kauppapalvelu toteuttaa kaupan. Tällä eliminoidaan sitä riskiä, että kryptot kun voivat tipahtaa vaikka 50% päviässä, tai ääritapauksessa voivat romahduttaa kaiken arvonsa, niin ei menetetä turhan paljon pääomaa. Olen käyttänyt 10% tappiota myyntitoimeksiantoon. Voittopuolella sitten asetetaan 10-20% voitto mitä haetaan per kauppa. Näitä voi käydä sitten vaikka päivittäin vilkaisemassa, ja pahoissa paikoissa voi myydä vaikka 3% voitolla, jos arvioi ettei kyseinen valuutta menisikään kaupaksi, tällöin lisää yleistä kaupankäynnin volyymiä, ja voi tehdä uuden oston. Kannattaa hajauttaa oma spekulointi pääomansa johonkin viiteen eri coiniin, jolloin yhden romahdus ei vie kaikkea mukanaan. Tulee muistaa malttaa odottaa viikko tai kaksi että kauppa tapahtuu. Vilkkaimpina aikoina kauppoja tulee useita päivässä, ja useimmat voitokkaaseen suuntaan.

Loppulausahdus ja verottaja

En suosittele oikeaan sijoitustoimintaan kryptoja kenellekkään niiden epävakauden takia. Mutta jos haluaa harrastaa niitä sellaisella pääomalla joka on varaa menettää, niin go for it. Virtuaalivaluutan treidauksessa on tunnettua, että altcoin seasonin ollessa käynnissä, niin tällöin noilla on poskettoman helppo tehdä rahaa. Jos laskee niitä päivä tai viikko prosentteja korkoa korolle laskureilla, huomaa että pian tässä olisi maailman rikkain mies. Tällöin tiedostaa ettei tämä voi jatkua ikuisesti. Binancesta saa muuten verottajaa varten suoraan laskelmat (Itsellä tuli aika runsas määrä kauppoja vuoden 2024 verotukseen, keskipitkän aikavälin treidauksessa tulee hiton paljon kauppoja, satoja, ellei tuhansia). Binancesta saa myös ohjeet OCO toimeksiannon toteuttamiseen.

Kun alat suoran osakesijoittamisen, ensimmäiseksi voisit karsia kuluista. Koska kauppakulut muodostavat varsinkin pienemmillä kauppasummilla ison loven tuottoon. Kauppapaikka kannattaa myös miettiä. Omasta mielestäni Nordnet* on hyvä, koska siellä voi taata omia sijoituslainojaan omilla osake- ja rahasto-omistuksillaan. Myös mahdollisesti oman pankin palveluita voi käyttää. Ostokäyttäytymisen psykologiset pääsäännöt olisi ainakin hyvä tunnistaa.

Jos haluat itse aloittaa sijoittamisen Nordnetissä, voit avata tilin tästä*.

Kulut

Jos ostat sadalla eurolla osakkeita jenkeistä, ja kulut on 15 euroa ostotapahtumalta, niin se on jo 15% tappio heti alkuun. Helsingin pörssissä kulu on suurinpiirtein puolet tuosta. Aloittelijalle parasta olisikin kuluttomat rahastot, mutta jos osakkeet kiinnostaa, niin ei se ole mitenkään väärin. Helsingin pörssin osakkeet onkin ehkä aloittelijalle luontaisempi tapa käydä osakekauppaa. Itse osakkeiden osalta olen tykästynyt Yhdysvaltaisiin osakkeisiin, mutta niitä pitäisi ostaa kerralla isommalla summalla, ettei kauppakulut syö tuottoa. Mitä isompi summa, sen parempi kulujen kuolettamisen kannalta, mutta parilla tuhannella eurolla voisi päästä alkuun. Suomessa ehkä sellainen tuhat euroa voisi toimia.

Kauppapaikka

Nordnet* ja Etoro toimivat kauppapaikkoina hyvin aloittelijalle ollessaan helppoja käyttöliittymältään. Nordnetistä* minulla on kokemusta, ja siellä löytyy myös oppaita ja tietoja eri aiheista. Tämän lisäksi erilaisissa enemmän riskiä sisältävissä toiminnoissa (kuten sijoitusluotto)pitää ensin läpäistä tietämystesti. Tietämystestejä varten löytyy oppimateriaalia myöskin Nordnetistä.*

Kaupankäynnin psykologia

Osakesijoittamisessa kannattaa toimia päinvastoin kuin markkina toimii. Kun hinnat menevät ylös, ja osakkeiden yhtiöt nousevat tästä johtuen median otsikoihin, niin tällöin ei kannata ostaa, pikemminkin tämä on se aika kun kannattaa myydä. Kun taas osakkeen hinta on alhaalla, niin tällöin kannattaa ostaa. Ihmisen vaistot pyrkivät pääsääntöisesti sanomaan päinvastoin, kuin on viisasta toimia. Vanha sanonta kuuluu: “Kun veri virtaa kaduilla, on hyvä aika ostaa”. Kun suuri markkina on peloissaan, osta. Kun ihmiset suurilla markkinoilla ostavat ahneena, sinä myyt.

Jatko-opiskeltavaa

Kasvuosakkeiden etsimisestä kertovan postaukseni loppupuolella kerron enemmän sellaisesta teknisestä teoriasta johon voi olla viisasta perehtyä jollain tasolla.

Sijoittamiseen osake- ja pääomamarkkinoilla liittyy aina riskejä. Sijoitusten arvo ja tuotto voi nousta tai laskea, ja sijoittaja voi menettää sijoittamansa pääoman kokonaan. Historiallinen tuotto ja kehitys ei ole tae tulevasta tuotosta.

SP500 ja pörssiromahduksen ennustaminen: Edellisen pörssiromahduksen syy ei ollut Donald Trump, vaan Trump tulli päätöksineen oli vain pörssiromahduksen oire, ei syy. Pörssi romahti koska oli kypsä romahtamaan. Jos Trump ei olisi ollut presidenttinä, samoihin aikoihin olisi tapahtunut jotain muuta, joka olisi notkauttanut pörssin.

Tämä johtuu yksinkertaisesta syystä: Jos jonkin hinta tai arvo on korkealla, sen seuraava todennäköinen suunta on alaspäin. Pörssiä ei voi ennustaa kuten The Intelligent Investor kirjassa on opetettu, ja lähin mitä voimme päästä ennustamiseen on tutkia SP500 kuvaajaa visuaalisesti ja spekuloida havainnoilla.

SP500 näyttää kypsyyden

SP500 on kuin kuumemittari. Se ei kerro mikä tauti on tulossa, mutta se kertoo milloin kroppa on liian kuuma kestämään enää kauaa. Indeksi näyttää, milloin markkina on ylikuumentunut ja valmis romahdukselle. Mutta itse romahdus käynnistyy aina jostain yksittäisestä kipinästä – uutisesta, kriisistä, poliittisesta päätöksestä. Kun rytinä alkaa, SP500 ei enää ennusta mitään – se vain paljastaa, että peli on jo käynnissä.

SP500

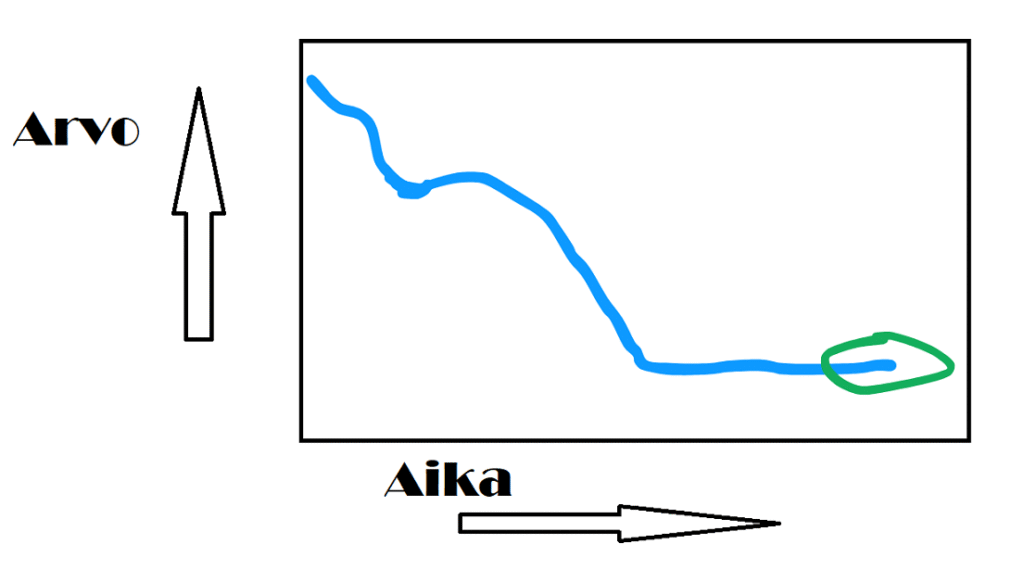

Mikä on SP500 indeksi? S&P 500 on lista 500:sta markkina-arvoltaan suurimmasta Yhdysvaltalaisesta yrityksestä. Voidaan ajatella kärjistetysti, että päivän tilanne pörssimaailmassa on suoraan tarkastettavissa siitä, kuinka SP500 indeksillä tänään menee. Jos menee alas, niin tällöin suurin osa kursseista maailmalla laskee, ja toisinpäin. Kun katselemme SP500 indeksiä, huomaamme että olemme All Time High tilanteessa tätä kirjoittaessa.

Pörssiromahduksen ennustaminen

Kuten Benjamin Graham kirjoitti The Intelligent Investor kirjassa, emme voi ennustaa pörssin käytöstä. Mutta voimme ainakin spekuloida, ja olen huomannut että siinä vaiheessa kun talousalan lehdissä ja muissa lööpeissä puhutaan jostain suunnasta, niin tällöin ei voida ennustaa mitään, koska asiat ovat jo tapahtuneet.

Lööpit vain puhuvat siitä mitä NYT on meneillään. Jos ajatellaan spekuloivaa ennustamista, vanha luonnonlaki pitää paikkansa: Kun hinnat ovat korkealla, ne tulevat alas, ja kun hinnat ovat alhaalla, ne lähtevät ylös. Sama pätee SP500 indeksiin.

SP500 ja tämän päiväinen tilanne

Yllä olevasta tämän päiväisestä SP500 kuvaajasta nähdään SP500 indeksin 5:n vuoden aikainen kehitys. Olemme tätä kirjoittaessa erittäin korkealla. Mitä tällä tiedolla tekee? Tavallinen rahastosijoittaja ei tee tiedolla mitään, koska sijoittaa vain DCA eli kuukausisijoittamisella joka kuukausi saman summan rahaa. Ei ole niin väliä onko hinnat alhaalla vai ylhäällä, molempiin osutaan ostohetkillä, ja hyvät rahastot nousevat keskimäärin tasaisesti kuitenkin ylöspäin ajan saatossa.

SP500 ja pörssiromahduksen ennustaminen lisätarkastelussa

Voidaan olettaa että tätä kirjoittaessa uusi pörssiromahdus on tulossa, sanotaanko vuoden sisään. Todennäköisesti aiemmin. Ihan vain kuvaajasta päätellen. Tarkempi analyysi vaatisi kuvaajaan perehtymistä. Ei ole niin väliä muilla syy-yhteyksillä. Kun käyrä on tarpeeksi korkealla tarpeeksi kauan, se tulee alas, joku ulkoinen “syy” on mediassa esillä, Trump, Ukrainan sota, mitä milloinkin, mutta oikeasti pörssi tuli alas siksi, että se oli kestämättömän korkealla.

Luonnonilmiöt ovat ainoa poikkeus tästä, koska Koronavirukset ja vastaavat katastrofit eivät ole kiinnostuneita siitä, onko SP500 indeksi ylhäällä vai alhaalla. Joten ne voivat romahduttaa pörssin huolimatta siitä, onko pörssi ylhäällä vai alhaalla kun luonnonilmiön aiheuttama katastrofi puhkeaa.

Miksi suojautua pörssiromahdusta vastaan?

Tavallinen kuukausisäästäjä jatkaa elämäänsä, mutta onko muita ryhmiä jotka tekevät pörssiromahduksen ennustamisella jotain? Esimerkiksi ammattisijoittajat, tai suurella pääomalla sijoittajat. Lisäksi sijoitusuransa loppuvaiheessa olevat ihmiset voivat tarvita suojaa riskiltä. Ajatellaanpa tilannetta jossa ihmisellä on miljoona euroa sijoituksissa kiinni: Kun pörssiromahdus tulee, niin arvo tippuu viikossa 17%, ja tämän jälkeen kahden viikon sisään nousee 13%. Jos tippumisen aikana omaisuus olisi ollut suojattuna, oltaisiin säästetty 17% tappio, ja sen jälkeen oltaisiin voitu ostaa pohjalta ja tehdä 13% voitto. Esimerkin erotus kyllä tuntuu vuosituotossa.

Miten suojautua pörssiromahdusta vastaan?

Pörssiromahduksille immuuneita arvopapereita näyttää (minun kokemukseni mukaan) olevan rahastot kuten: Fidelity Euro Cash A-Dis-EUR, ja S-Pankki Lyhyt Korko A. Näissä huonona puolena on vaatimaton vuosituotto, n. 2-3,5% vuodessa. Mutta jos arvosijoittaja on tosissaan liikenteessä, ja alkaa huomaamaan SP500 indeksistä pörssiromahduksen läheisyyden, ei ole suuri temppu vaihtaa omistuksiaan edellämainittuihin korkopapereihin. Lisähaastetta tuo ajoitus, koska rahastokaupoissa kauppojen realisoituminen voi kestää viisikin arkipäivää, niin ei voida pomputtaa omistuksia aivan reaaliaikaisesti. Kaiken kaikkiaan asiat ei ole mustavalkoisia ja yksiselitteisiä, joten voi olla vaikea toimia oikea-aikaisesti pörssiromahduksen eri käänteissä, koska romahdus voi olla nopea tai hidas. Se voi kestää kolme viikkoa, tai 5 vuotta tasaista laskua pienillä nousuilla. Lähtökohta kai modernissa talousmaailmassa on kuitenkin että SP500 ja pörssi nousee tasaisesti ajan myötä ylöspäin pitkällä aikavälillä.

Tämän linkin takaa löydät linkit ilmaiseen rekisteröintiin ostaaksesi noita ehkä pörssiromahdukselta immuuneja rahastoja: Paina.

Mikä ei toimi pörssiromahduksessa jos haluaa suojautua?

Perinteisesti puhutaan vaikeampina aikoina “Defensiiivistä osakkeista”. Tai kenties defensiivisistä rahastoista. Asioita joita ihmiset tarvitsevat aina. Ruokaa, lääkkeitä, ja niin edelleen. Paras mitä olen kuullut, on se, kun Michael Burry osti yksityisten vankiloiden osakkeita talouden ollessa kuralla. Mutta itse olen huomannut että pääsääntöisesti defensiiviset osakkeet ja rahastot on pärjänneet pörssien romahduksissa ja notkahduksissa viimeisen 4 vuoden aikana poikkeuksetta surkeasti. Mitään suojaa näillä ei ole saanut. Puhun nyt sellaisista arvopapereista jotka liittyvät ruokaan, päivittäistavaraan, ja lääketeollisuuteen. Jos itselläni on aikaa perehtyä suhteellisen lähiaikoina tulevaan pörssinotkahdukseen tai romahdukseen, ja tätä kautta innostun suojaamaan pääomaani, niin sijoitan aiemmin mainittuihin korkorahastoihin ainakin osan pääomasta, enkä koskekkaan terveys tai päivittäistavarakaupan arvopapereihin.

Illuusio turvallisuudesta

Sijoittajat rakastavat illuusioita. “Ostan Coca-Colaa, se ei kaadu koskaan.” Jep, eipä kaadu – mutta kurssi voi kaatua ihan huolella. Defensiivisyys ei tarkoita defibrillaattoria, joka elvyttää sijoitussalkkusi pörssiromahduksen jälkeen. Se tarkoittaa lähinnä sitä, että voit lohduttautua kokiksella, kun omaisuutesi suli 30 % viikossa.

Miksi et kuitenkaan voi ajoittaa täydellisesti

Pörssiromahduksen ennustaminen on kuin säätiedotus. Voit nähdä pilvet, voit tuntea tuulen, mutta et tiedä sataako huomenna vai viikon päästä. Kaikki haluaisivat olla se tyyppi, joka myi juuri huipulla ja osti juuri pohjilta. Rehellinen vastaus? Harva on sellainen. On vain ihmisiä, jotka kertovat jälkeenpäin, miten fiksuja olivat.

SP500 ja pörssiromahduksen ennustaminen, onko mahdollista ennustaa ja suojautua?

Yhteenvetona voisin sanoa, että kaikki on mahdollista kun siihen käyttää tarpeeksi aikaa, ja asiasta kiinnostuneet voi asiaa ainakin harrastuksen vuoksi pohtia. Mutta tässä on samoja piirteitä kuin kasvuosakkeen metsästyksessä. Aikaa ja hermoja pitää olla valmis kuluttamaan paljon, joten jokaisen pitää ajatella omalla kohdallaan onko tähän valmis.

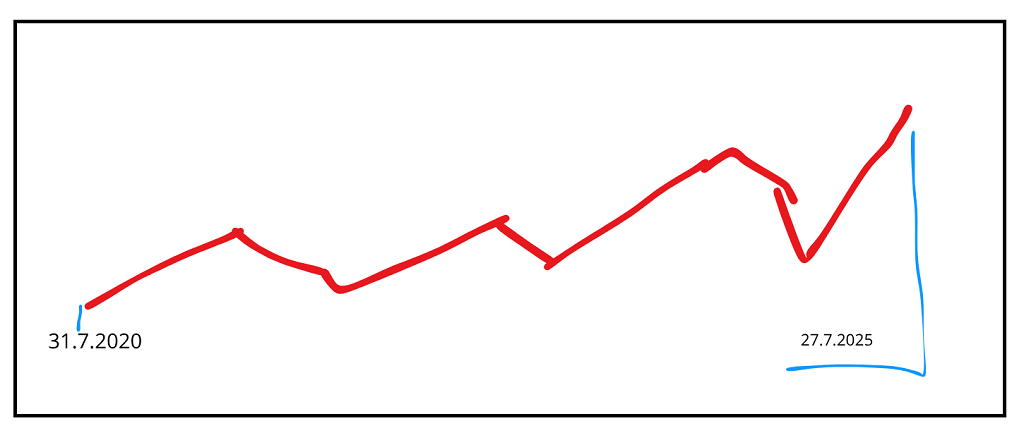

Nesteen osake on ollut uutisissa. Q2-osavuosiraportti on julkaistu 24.7.2025. Osakkeen arvo onkin noussut 82% ja risat kolmen kuukauden aikana. Tässä postauksessa tehdään pikainen kasvuosakepotentiaali analyysi, ja kohteena on Neste. Nordnetin* sivuilta näkee edellisestä linkistä kyseisen osakkeen tekniset tiedot “Tietoa yhtiöstä” välilehdeltä. Käytän näitä tietoja analyysissä.

Osta nyt itse Nesteen osakkeita, voit avata tilin tästä*.

Sisäisen arvon laskenta, lasketaan “Intrinsinc value”.

Lyömätön kaavani sisäiselle todelliselle arvolle on: Osakkeen viimeisen neljän vuoden nettotuloksen keskiarvo x 8,5 / olemassaolevien osakkeiden lukumäärällä.

Lähdetään laskemaan: Nordnetistä* nähdään neste osake “tietoa yhtiöstä” välilehdeltä neljän viimeisen vuoden nettotulos. -> lasketaan keskiarvo tästä, saadaan: 1253 miljoonaa euroa. Tämä kerrotaan tulevaisuusolettamalla jossa inflaatio huomioitu, eli luvulla 8,5. Saadaan: 10650,5 miljoonaa euroa.

Seuraavaksi katsotaan vasemmalta välilehdeltä osakkeiden lukumäärä, joka on 769211058 kpl.

Seuraavaksi jaetaan 10650500000 euroa / osakkeiden lukumäärällä 769211058kpl ja saadaan sisäiseksi arvoksi = 13,84 euroa / kpl.

Tällä hetkellä Nordnetissä* osakkeen arvo on 14,535 euroa / kpl. Eli osake on vähän ylihintainen, mutta Suomalaiseksi osakkeeksi yllättävän vähän ylihintainen. Eli jos Suomalaista haluaa ostaa, niin ei paha tämän puolesta.

Liikevaihto

Yhtiön liikevaihto ei ole nouseva, vaan on noussut ja laskenut viimeisen neljän vuoden aikana. Not great not terrible.

Velkaprosentti

Velkaantumisaste on nouseva, mikä viestii mm. kasvusta, velkaantumisasteen kuitenkin pysyessä maltillisena. Ihan ok tilanne, ja kun velkaantumisaste on niin maltillinen, niin vaikka jos tähän arvopaperiin sijoittaa niin riski rahojen täydelliseen menetykseen on tämän puolesta pieni. Eli myös riski on aika matala totaalimenetykselle.

Perinteisemmät fundamentaalit

Toimitusjohtaja on Heikki Malinen, kauppatieteiden maisteri, jolla on pitkä ura toimitusjohtajan tehtävistä. Takanaan hänellä on onnistumisia mm. postin toimitusjohtajana yrityksen kasvattamisessa ja taloudellisessa kannattavuudessa,

Pienen kysymysmerkin heittää ilmaan hänen eroamisensa Postin toimitusjohtajan pestistä. Neste yrityksenä on ihan uskottava, heillä on myös uusiutuvia polttoaineita normaalien fossiilisten polttoaineiden lisäksi, mikä on iso plussa kun miettii mihin suuntaan polttoainemarkkinat on menossa tässä alhaista hiilijalanjälkeä arvostavassa maailmassa.

Tätä kirjoittaessa en kerkeä katsomaan mikä kriisi on alunperin ajanut Nesteen osakkeen arvon alas. Jokin kriisi siellä taustalla on ollut. Yhtiö ylipäätään on vakaa ja kauan alalla ollut, mikä on iso plussa, ja voi senkin puolesta luottaa että vaikka kasvua ei tulisi, niin konkkaankaan ei heti huomenna olla menossa. Asiallinen organisaatio varmistaa jatkuvuutta.

Kuvaaja

Alla oleva on kuvankaappaus Nordnetin* sivuilta, ja käyrä onkin varsin perinteinen kasvuosakkeen kuvaaja, eli joku kriisi on painanut arvon alas, ja tämän jälkeen kun ostaa pohjalta, niin osake lähtee nousuun. Kuten laskimme heti alkuun sisäistä arvoa, niin näimme että osake on jo lievästi ylihintainen, ja mitä enemmän tästä eteenpäin hinta nousee, niin sitä todennäköisemmin sen seuraava suunta on alaspäin. Mutta Suomalaisten osakkeiden maailmassa tämän hinta on vielä halpa.

Yllä nesteen osakkeen arvokäyrä.

Yhteenveto

Tehdäänpä yhteenveto: Sisäinen arvo nyt on lievästi ylihintainen, liikevaihto ei ole nouseva (Tosin voi alkaa nousemaan jatkossa kun velkaakin vähän lisätty, riippuen tietysti miksi velkaa on otettu. Onko otettu kasvun hankkimiseen, vai virheiden korjaukseen….).

Velkaprosentti on pikkuisen nouseva ja turvallisissa rajoissa mikä on hyvä. Perinteiset fundamentaalit on “Nojoo OK” pohjalla, vaatisivat lisää tutkimista ennen ostamista, Kuvaaja on erityisen hyvä ja kasvuosakkeen kuvaaja, mutta kun sisäinen arvo on jo nyt ylihintainen, on “kaikkein varmin” kasvu jo tapahtunut.

Itse en tätä ostaisi. Ehkä jos olisin ollut Helmi-Toukokuun aikana liikkeellä ja löytänyt tämän, olisin ainakin tutkinut enemmän (mutta kun en ole nyt etsinyt muutenkaan kasvuosakkeita viime aikoina). Suurin syy etten ostaisi: “varma” kasvu on jo tapahtunut Maaliskuusta tähän päivään.

Mitä enemmän käyrä nousee ylöspäin, sitä varmemmin tämä tulee alaspäin. Turha ottaa turhia riskejä, siinä häviää vuosituotossa. Mutta on sitä Helsingin pörssissä huonompiakin osakkeita (suurin osa melko varmasti). Joten jos joku on tätä ostamassa, niin kyllä tämä hyvinkin voi nousta tuosta paljonkin.

Osta nyt itse Nesteen osakkeita, voit avata tilin tästä*.

Sijoittamiseen osake- ja pääomamarkkinoilla liittyy aina riskejä. Sijoitusten arvo ja tuotto voi nousta tai laskea, ja sijoittaja voi menettää sijoittamansa pääoman kokonaan. Historiallinen tuotto ja kehitys ei ole tae tulevasta tuotosta.

Tässä esitetty ei ole eikä sitä tule käsittää sijoitussuositukseksi tai kehotukseksi merkitä, ostaa tai myydä arvopapereita. Sijoittajan tulee sijoituspäätöksiä tehdessään perustaa päätöksensä omaan arvioonsa sekä ottaa huomioon omat tavoitteensa ja taloudellinen tilanteensa.

Sijoitusasunto ja kassavirta. Tässä artikkelissa käsitellään sijoitusasunnon kassavirran tärkeyttä ja sen laskemista. Aiemmin käsittelimme vuokratuottoprosenttia, mutta kassavirta on myös olennainen tekijä sijoitusasunnoissa. Mikäli kassavirta muuttuu negatiiviseksi, voimme arvioida, milloin sijoitusasuntojen ostaminen ei enää ole kannattavaa. Jos ei kassavirta ole aina toivottu, niin mistä syystä sijoitusasuntoja hankitaan arvopapereihin sijoittamisen sijaan?

Sijoitusasunto ja kassavirta:Kassavirran vertaaminen rahastotuottoon.

Passiivisen sijoittamisen vankkumaton jahtaaja istuu nojatuolissaan viettämässä hidasta aamua, ja juomassa aamukahvia. Samalla kun sijoitusasuntojen vuokralaiset kerryttävät varallisuutta niin että sijoittajan ei tarvitse muuta tehdä kuin kerran viidessä vuodessa käydä häätämässä joku kelvoton vuokralainen. Vai mikä on totuus?

Tavoitetila on saada kassavirta positiiviseksi, neutraaliksi, tai niin vähän negatiiviseksi, että voitetaan rahastosijoittamisen hyöty. Positiivinen kassavirta tarkoittaa sitä, että vuokralaisen maksama vuokra kattaa asumisen lainanlyhennykset, korot, ja muut kulut. Neutraali kassavirta tarkoittaa että vuokra on yhtä suuri kuin lyhennys, korot, ja muut kulut. Jos kassavirta muuttuu negatiiviseksi, tällöin koko sijoitusasunnon tuottavuus kyseenalaistuu.

Laskelmia

Ajatellaan että laina-aika on 25 vuotta, ja enempää ei saa, ja kuukausierä lainan lyhentämiselle, koroille, ja muille kuluille on kaikkineen 1000 euroa kuussa. Vuokran saanti on 700 euroa kuussa. Tällöin kassavirta on 300 euroa/kk negatiivinen. Sijoitusasunnon hallitsija joutuu tällöin maksamaan tuon 300 euroa joka kuussa kulut kattaakseen. Vuokralainen kyllä auttaa lyhentämään lainaa, ja lopulta asunto on sijoittajan oma, mutta onko tämä kannattavaa?

Kun ajatellaan että asunnon ostohinta on 100 000 euroa, ja laina-ajan päätyttyä 25 vuoden päästä asunnon arvo on 200 000 euroa. Tästä sijoittaja olisi siis itse maksanut 300 euroa kuussa (mm. yhtiön remontteihin) kuluihin 25 vuotta. Jos vertaamme korkoa korolle laskurilla mitä saisimme sijoittamalla 25 vuotta rahastoihin joka kuukausi 300 euroa, kun keskituotto on arviolta 8% vuodessa, niin 25 vuoden päästä meillä olisi 274 452 euroa. Eli 74 452 euroa enemmän, kuin olisimme sijoitusasunnolla saaneet.

Korkoa korolle laskuri ja kriittinen piste

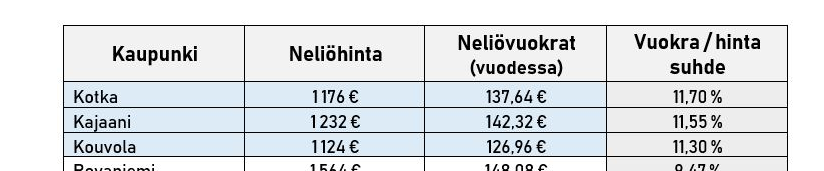

Korkoa korolle laskurista näemme että kriittinen piste negatiiviselle kassavirralle on n. 220 euroa kuussa. Kun maksamme enemmän, häviämme sille että sijoittaisimme rahastoihin. Tällä summalla emme muutenkaan voi puhua hyvin omatunnoin kovin onnistuneesta sijoituksesta. Miten saamme kassavirtaa paremmaksi? Ongelmaksi muodostuu vuokra-asunnon haluttavuuden lasku, jos vuokra-asunnon ostohinta on halvempi. Tällöin pitäisi etsiä muualta kuin PK-seudulta. Villit huhut ja tutkimukset (kts. edellisen linkin taulukko b) kertovat että esimerkiksi Kotka on hyvä kaupunki tästä näkökulmasta. Tästä kuvankaappaus alla. Top3 neliövuokrien suhteella neliöhintoihin:

Sijoitusasunto ja kassavirta, sijainnin vaikutus.

Eli Kotkassa voisi olla hyvä positiivinen kassavirta, kun ostohinta on PK-seutua halvempi, ja samaan aikaan vuokraa voi pyytää niin paljon että kassavirta on positiivinen. Mutta jos ei asu Kotkassa, ja asuu vaikka PK-seudulla, niin asunnon hallitseminen muodostuu logistiseksi ongelmaksi. Ei välttämättä ole niin mukavaa passiivista tuloa, että joutuu ajamaan Kotkaan tapaamaan vuokralaiskandidaatteja.

Tai jos haluaa käydä tarkastamassa asunnon, tai varsinkin jos tulee ongelmia vuokralaisen kanssa ja asunnolla käynti vie menopaluu matkoineen yli kolme tuntia ja bensaa palaa.

Jos edellisen kappaleen asiat eivät ole ongelma, niin sijoitusasuntojen hankintaan edellisessä kappaleessa esitelty tapa tarjoaa parhaan ratkaisun kassavirran, ja vuokratuottoprosentin kannalta onnistuneeseen sijoitusasuntoon. Toki, jos sijoitusasunto on Kotkassa, niin asunnon itsensä arvon nousu on todennäköisesti pienempi, kuin PK-seudulla.

Vaikka asunto olisi suhteellisen keskeisellä paikalla, on asunnon menekki vuokralaisten saannin kannalta tulevaisuudessa enemmän riskisempi, kuin PK-seudulla arvostetulla alueella ja hyvien kulkuyhteyksien vieressä olevalla asunnolla. Voihan nimittäin olla että koko Kotkan väkimäärä vain laskee, ja kaupungin haluttavuus vain laskee. PK-seudulla tämä on epätodennäistä.

Sijoitusasunto ja ostamisen sekä vuokraamisen ajankohta.

Nyt juuri on halvinta aikaa ostaa sijoitusasuntoja hyvä tulevaisuuden arvon nousu mielessä, mutta samaan aikaan on riski ettei saa vuokralaista. Se jos mikä on sijoitusasunnon tunnusluvuille myrkkyä. Pitää pelata aika kapealla marginaalilla näinä aikoina, että saa pidettyä sijoitusasunnon sijainnin haluttavana niin että löytyy luotettavia vuokralaisia. Toisin kuin edellisen linkin Itä-Helsinkiläisessä kohteessa on käynyt. Tämän lisäksi pitäisi saada yli 4% vuokratuottoprosentti, ja vähintään kriittisen pisteen alittava negatiivinen kassavirta. Ehkä useimman mielestä kohde saisi olla lähellä omaa sijaintia.

Käytännössä helppoa ja hyvää ratkaisua ei löydy, jossain tulee takkiin enemmän tai vähemmän. Juuri ja juuri tyydyttävään ratkaisuun voidaan päästä, mutta miksi ei vain tekisi niin, että sijoittaisi pelkästään rahastoihin. Samalla unohtaisi ylimääräisen vaivan mikä sijoitusasunnoista tulee, kun kerran asuntojen arvojen nousukaan ei parhaimmillaankaan ole kovin kummoinen verrattuna rahastojen ja osakkeiden keskimääräiseen tuottoon?

Sijoitusasunnon ja sijoitusasuntojen edut sekä hyvät puolet

Sijoitusasuntojen ehdoton etu on se, että jos saadaan kassavirta vähintään neutraaliksi. Tällöin omasta lompakosta ei mene penniäkään koko paletin pyörittämiseen. Mutta kuten jo todettiin, sen järjestämiseen pitää nähdä vähänvaivaa.

Toisena hyvänä puolena sijoitusasunnoissa on se, että kun saa lainanvakuuden osuuden lyhennettyä, niin tällöin on lisävakuuksia lisälainojen ottamiseen. Otetaanko ne lainat sitten uutta sijoitusasuntoa varten, tai vaikka sijoituslainaksi halvahkolla korolla. Vakuudellinen halpa laina on aina hyödyllistä lisärahan tekemiseen.

Kolmas hyvä puoli sijoitusasunnoissa on BRRRR-strategia, jossa ostetaan tyydyttäväkuntoinen asunto, vuokrataan se, ja remontoidaan se omin käsin tai tuttavien avulla arvokkaampaan kuntoon. Tämän jälkeen vielä jos asunnon ostaa halpaan aikaan (kuten tätä kirjoittaessa on), niin asunnon arvo nousee halvalla tehdyn remontin ja arvonnousun myötä nopeasti niin, että saadaan lainavakuus vapaaksi. Näin saadaan vaikka uuteen sijoitusasuntoon nopeasti uusi laina (jos lainansaannin muut ehdot täyttyy) ja päästään lisäämään omaa vaurastumista tätä kautta.

Pienenä niksinä täytyy mainita BRRRR-strategiaan liittyen että asunto tosiaan vuokrataan ensin ja remontoidaan vasta vuokrauksen jälkeen, jotta saadaan remontin kulut vähennettyä vuokratulon verotuksessa.

Kaupallinen tiedote: Bluestep Bank haluaa taistella taloudellista eriarvoisuutta vastaan ja pyrkiikin tarjoamaan asuntolainaa heille, jotka eivät ole saaneet sitä omasta tai muista perinteisistä pankeista. Hae nyt asuntolainaa Bluestep Bankista tästä linkistä.

Aloittelijoille alkuun: Rahastosijoittaminen on helppo tapa aloittaa sijoittaminen, se antaa mahdollisuuden kasvattaa säästöjäsi hieman pidemmällä juoksulla keskimäärin enemmän kuin pelkällä tilillä, ilman että sinun tarvitsee itse valita osakkeita. Lyhyellä aikavälillä sijoitusten arvo voi vaihdella ja laskea, mutta pitkällä tähtäimellä arvo yleensä kasvaa. Tässä artikkelissa on myös osto-ohjeet vaihe vaiheelta hieman ennen artikkelin puoliväliä.

Monet sijoittavat mielellään ETF:iin, mutta omasta näkökulmastani niiden tuotto ei välttämättä ole parempi kuin muissa sijoituskohteissa. Lisäksi erityisesti pienillä, kuukausittain tehtävillä sijoituksilla toimeksiantokulut voivat syödä merkittävän osan tuotosta ajan mittaan. Esimerkiksi jos ostat ETF:ää 100 eurolla kuukaudessa ja maksut ovat 2,5 euroa per toimeksianto, menetät jo 2,5 % sijoituksen arvosta heti ostohetkellä.

Huom. ETF maailma on laaja, mutta näkökulma tässä kirjoituksessa on aloittelijan huomioiva. Siitä näkökulmasta mielestäni matalakuluiset hyväksi todetut rahastot on parempi vaihtoehto.

Aloita sijoittaminen jo tänään Nordnetissä rahastosijoittamalla seuraavasta linkistä: aloita sijoittamaan*.

Rahastosijoittamisen tehokkuus: Pienet kulut, suurempi tuotto

Siksi suosin rahastoihin sijoittamista. Rahastoja valitessa kaksi asiaa on erityisen tärkeää: ensinnäkin kulut. Pienet kulut ovat varmin tapa parantaa tuottoa pitkällä aikavälillä. Esimerkiksi jos rahaston hallinnointipalkkio on 0,1 % sen sijaan, että se olisi 1,0 %, säästät 0,9 % joka vuosi. Korkoa korolle ilmiön ansiosta tämä ero kasvaa merkittäväksi vuosien mittaan, etenkin, jos sijoitettuna on suuri pääoma ja sijoitusaika on pitkä.

Toinen tärkeähkö asia rahastoa valitessa on rahaston historiallinen tuotto. Ei siksi, että hyvä mennyt tuotto lupaisi taatusti tulevassa hyvää tuottoa, vaan siksi, että jos rahasto ei ole tuottanut menneisyydessä hyvin, niin aika oletettavaa on jo, ettei se tee sitä tulevaisuudessakaan. Kaikenlaisia ihmeitä lupaavia “raketin lailla” nousevia rahastoja tulee varoa. Myös jotkin rahastot voivat tehdä yhtenä vuotena ison tuoton, ja muina vuosina tekevät tappiota. Tasaisesti historiassa keskimäärin noussut rahasto on hyvä.

Aloittelijalle: Aloita sijoittaminen helposti, seuraa näitä ohjeita ja tee ensimmäinen osto:

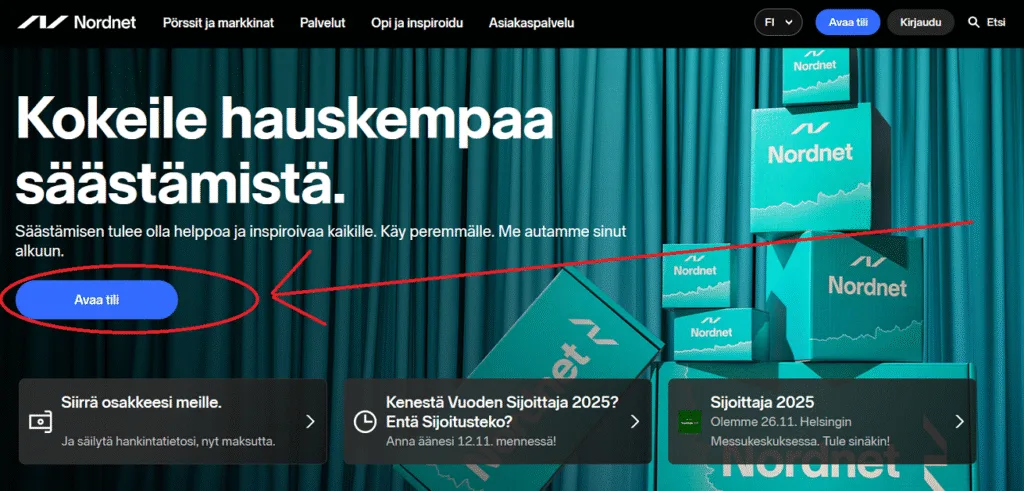

Vaihe 1: Rekisteröidy ja luo tili

Alkuun sijoittamisen aloittaminen tuntua monimutkaiselta, mutta se on itseasiassa nopeasti ja helposti tehty.

Nordnetiin rekisteröityminen onnistuu verkossa verkkopankkitunnuksilla tai Mobiilivarmenteella. Siirry linkistä* verkkosivuille, valitse ”Avaa tili” ja tunnistaudu, minkä jälkeen täytät henkilötietosi ja vastaat kysymyksiin tilin avaamiseksi. Rekisteröinti on maksutonta. Katso kuva alta:

Sinulta kysytään, haluatko avata arvo-osuustilin (AOT) ja/tai osakesäästötilin (OST). AOT on mielestäni aloittelijalle parempi. (Lisätietoa: AOT on parempi koska se tarjoaa enemmän joustavuutta sijoitusten myynnissä ja verotuksessa ilman rajoituksia, kun taas OST rajoittaa verovapaita myyntejä ja on enemmän tarkoitettu pitkäaikaisille sijoittajille, jotka haluavat maksimoida verohyödyt osakesijoituksistaan).

Seuraavaksi allekirjoita sopimus sähköisesti.

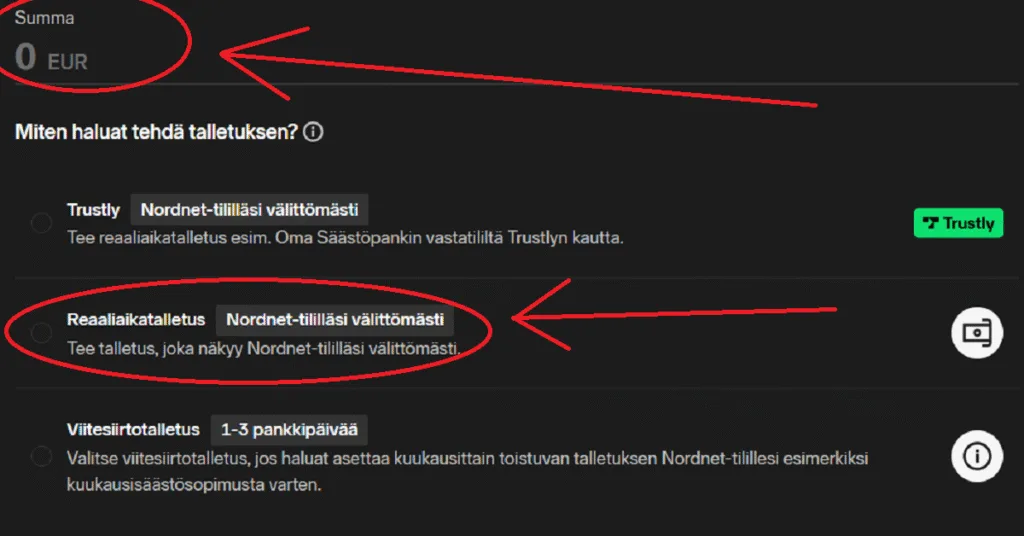

Vaihe 2: Siirrä rahaa tilille

Aloittelija voi haluta ensin tehdä kertaluontoisen ostoksen. Selaimessa näkyy ylhäällä “Siirrä rahaa” linkki. Paina sitä. Katso kuva alla:

Tämän jälkeen päädyt “Uusi talletus” näkymään. Syötä summa ylös ja valitse talletustapa. Tarjolla on 3 vaihtoehtoa talletukseen. Itse käytän keskimmäisintä. Voit käyttää mitä vain. 2 ylintä on nopeita, mutta eivät ole puolen yön jälkeen käytössä. Valitse vaikka keskimmäinen, ja valitse pankkisi. Paina “Tee Talletus” nappia, ja tee verkkomaksu verkkopankkisi tunnuksilla/QR-koodilla. Katso kuva alla (mutta laita summaksi haluamasi summa, ei 0 euroa kuten kuvassa):

Kun olet siirtänyt rahaa, voit aloittaa sijoittamisen heti.

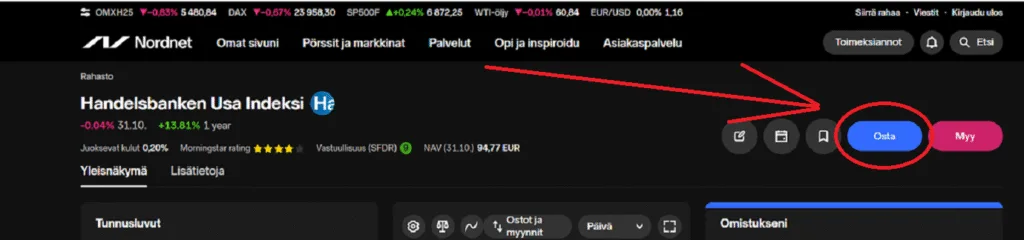

Vaihe 3: tee ensimmäinen osto vaikka Handelsbanken USA Indeksillä

Osto tehdään näin:

1. Valitse oikeasta yläkulmasta “Etsi” (“Etsi” kentässä näkyy suurennuslasin merkki).

2. kirjoita esiin tulevaan hakukenttään (Tässä esimerkissä ostetaan Handelsbanken USA Indeksi rahastoa, korvaa se haluamallasi) “Handelsbanken USA” ja valitse ja klikkaa”Handelsbanken Usa Indeksi” alta, kun se tulee näkyviin.

3. Paina “Osta”. Katso kuva alta:

4. Syötä “Ostotoimeksianto” kohtaan hieman alempana haluamasi summa ostamiseen, vähintään 15 euroa, ja paina “Osto” hieman alempaa.

5. Toimeksiantosi on vastaanotettu ilmoitus tulee näkyviin, ja nyt kuluu 1-5 arkipäivää että osto näkyy omistuksissasi. Omistuksiasi pääset katsomaan vaikka painamalla “Omistukset” ja selaamalla alaspäin. Katso kuva alta:

Onneksi olkoon, nyt rahasi alkavat kertymään ja tulevaisuudessa olet omavaraisempi.

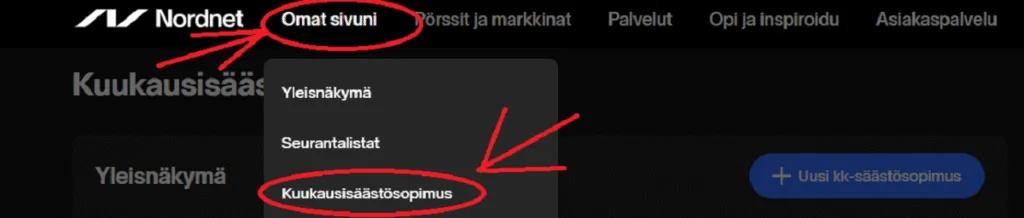

Jos haluat myöhemmin tehdä kuukausäästösopimuksen, täytyy sinun valita siihen rahastot tai tuotteet Nordnetissä, ja määrittää ostopäivä. Sitten teet viitenumeroineen(tärkeätä) pankissasi toistuvaismaksun sillä summalla mitä haluat kuukausisäästää, 3 päivää ennen Nordnettiin asettamaasi oston päivämäärää. Katso kuva alta mistä kuukausisopimus tehdään:

Kun painat tuota linkkiä, pääset helposti painamaan “uusi kk-säästösopimus” nappia, ja asettamaan kuukausisäästösi.

Rahastosalkkuni ja sen jakauma sekä kulut

Rahastosalkkuni jakauma: noin 46 % sijoituksista on Euroopassa, 46 % Yhdysvalloissa ja loput muissa maailman markkinoissa. Rehellisesti sanottuna en itse välittäisi sijoittaa muualle maailmaan lainkaan, uskon tällä hetkellä vahvimmin länsimaihin sijoitusurani tässä vaiheessa.

Nordnet Maailma Indeksi 125 rahastossa on kuitenkin mukana myös muita alueita kuin USA ja Eurooppa, mikä tuo salkkuun automaattisesti hieman lisähajautusta. Kerron hetken päästä tarkemmin, miksi tämä rahasto on mukana omassa kokonaisuudessani, sillä se ei välttämättä ole aivan aloittelijan ensimmäinen valinta.

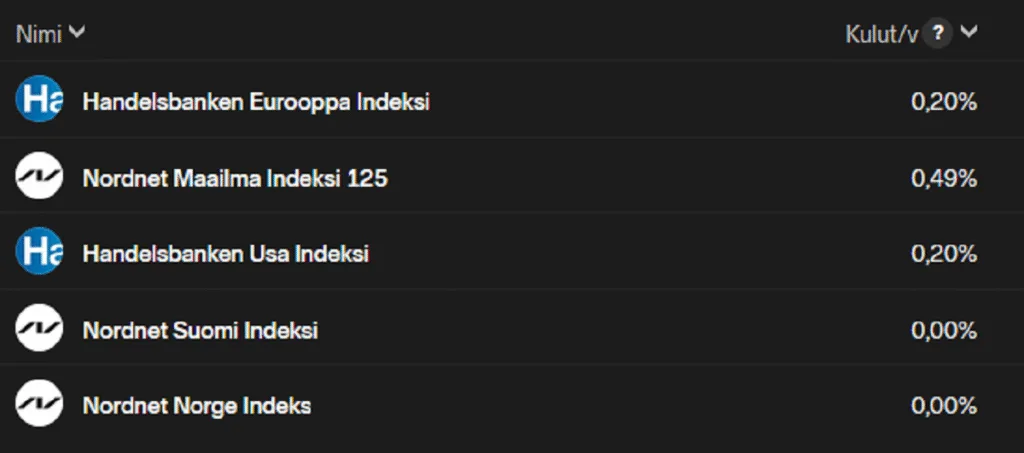

Rahastosalkkuni sisältö ja kyseisten rahastojen tuottoprosentit viime ajoilta kuvassa yllä. Kuva lisätty 22.10.2025.

Kulut ovat automaattista tappiota vuosituotossa, joten niiden syytä olla pienet. Näin saa yhden “varman voiton” heti sijoitusuransa alussa. Aloittelijoille muut omistamani ovat matalakuluisia paitsi Nordnet Maailma Indeksi 125. Nordnet Suomi- ja Norge indeksi rahastot ovat ilmaisia, ja ovat Nordnetin* omia erikoistuotteita. Ne ovat hyviä rahastoja mielestäni koska niillä on hyvä tuottohistoria, ja ovat tosiaan kuluttomia. Lisäksi niiden kautta saa hajautettua salkkuaan (pohjoiseen) Eurooppaan.

Alla omistamieni rahastojen vuosikuluprosentit:

Yllä näkyvistä rahastoista sijoittaisin aloittelijana muuten pelkästään Handelsbanken USA– ja Handelsbanken Eurooppa Indeksiin, sillä ne tarjoavat vahvan ja selkeän hajautuksen länsimarkkinoille. Nordnetin*Suomi Indeksi on kuitenkin poikkeus, sillä se on täysin kuluvapaa, ja se tekee siitä erittäin houkuttelevan vaihtoehdon salkkuun.

Manterekohtainen hajautus

Miksi hajauttaa sijoitukset eri mantereille? Yksinkertaisesti siksi, että kun Yhdysvalloissa markkinat heilahtelevat, Euroopan sijoituksesi eivät välttämättä romahda, ja päinvastoin. Jos Euroopassa tapahtuu notkahdus, USA:n markkinat voivat pysyä vakaampina.

Hajautusta ei kannata ottaa liian vakavasti. Se on vain eräänlainen varotoimi: Ei laiteta kaikkia munia samaan koriin. Jos kori tippuu, kaikki munat särkyvät. Hajautus on helposti tehtävissä, siksi se on kannattava toimenpide.

Nordnet Maailma Indeksi 125, ei ehkä aloittelijalle

Nordnet* Maailma Indeksi 125 on hieman monimutkaisempi indeksirahasto, joten se ei ehkä sovi aloittelijalle. Idea on yksinkertainen: sen arvokehitys on vivutettu, mikä tarkoittaa, että sen arvo nousee enemmän, kun indeksit nousevat, mutta toisaalta laskee myös voimakkaammin, kun indeksit laskevat.

Toinen ryhmä, jolle Maailma Indeksi 125 ei ehkä sovi, ovat sijoitusuraansa lopettelevat. Heidän ei kannata ottaa riskiä siitä, että sijoitusten arvo tippuu dramaattisesti. Oma sijoitusnäkymäni on niin pitkä, että voin ottaa riskiä sen puolesta. Aloittelijan kannalta huonona puolena Maailma Indeksi 125 on suurempi kuluinen, ja kuten alussa mainitsin, suuret kulut ovat rahastoja valitessa karsiva tekijä.

Itselläni tällä hetkellä (päivitys, myin 21.10.2025) Nordnet Maailma Indeksi 125 on parhaiten tuottanut rahasto, mutta tämä johtui siitä, että edellisessä pörssiromahduksessa ostin sitä pohjalta. Koska rahasto on volatiili, sen arvo pomppasi voimakkaasti alhaalta ylös. Alla on Nordnetin näkymä kyseisen rahaston kuvaajasta sekä ostotapahtumistani kyseisenä ajankohtana ja sen jälkeen:

Kuva lisätty 22.10.2025.

Ostoprosessi

Ostoprosessi Nordnetissä* tapahtuu niin, että sinne luodaan tili, jonka jälkeen voidaan etsiä kyseisiä rahastoja, ja “Osta” toiminnolla valitaan euromäärä paljonko niitä ostetaan. Aloittelijan voi olla kannattavaa ja selkeintä tehdä kuukausisäästösopimus rahasto-ostoihin, ja unohtaa rahastojen ja muidenkin sijoituksiensa seuraaminen.

Seuraamisen sijaan voi keskittyä vaikka tienaamaan pääomaa jota sijoittaa. Näin todennäköisesti kannattaa tehdä useimmin vähän edistyneempienkin sijoittajien, koska sitten ei tee hätiköityjä tekoja omistuksiensa kanssa kun huomio on työssä ja tietenkin muussa elämässä.

Sijoittamiseen osake- ja pääomamarkkinoilla liittyy aina riskejä. Sijoitusten arvo ja tuotto voi nousta tai laskea, ja sijoittaja voi menettää sijoittamansa pääoman kokonaan. Historiallinen tuotto ja kehitys ei ole tae tulevasta tuotosta.

Tutustu rahastoesitteeseen ja avaintietoasiakirjaan ennen sijoituspäätösten tekemistä.

Pidän tämän tekstin lyhyenä. Virtuaalivaluutta puolella kasvukryptojen etsinnän kannattavuus perustuu täysin siihen onko altcoin markkinat aktiiviset (niistä kirjoitin postauksessa Altcoin season). Tämän jälkeen on tekijästä kiinni kuinka tarkasti haluaa etsiä optimaalisen krypton. Nykyisin olen itse sitä mieltä, että kryptoja valitessa voi toimia seuraavasti: Kuvittele että menet hullujenhuoneelle (palveluntarjoaja). Ota sieltä mukaan neljänsadan hullun seasta n. 5kpl vähiten hulluja ja eniten järkevän oloisia hulluja (valitut altcoinit).

Oikeanlainen Graafi

Toki edellisen kappaleen metaforan lisäksi katson myös altcoineista kuvaajasta kasvunvaran logiikan samanlaiseksi, tai saman näköiseksi kuin kirjoituksessani Kasvuosakkeen etsintä esitetyn kuvan kuvaaja on. Nykyisin en tee ihan aina tätäkään, vaan käytän vain “Hullujenhuone” tekniikkaa valinnassa.

Noin periaatteessa kaikki tuossa Kasvuosakkeen etsintä kappaleessa esitetyt työkalut pätee myös kasvukryptojen etsintään. Luonnollisesti niin että yhtiötiedot korvataan…no…ehkä White Paperina ja muuna saatavilla ollevana tietona kyseisestä projektista. Tilinpäätös tietoja kryptoista ei ole luonnollisesti saatavilla, joten ei voida laskea “Intrinsic Valueta” eli sisäistä arvoakaan, tai muilta osin tulkita numeroiden valoissa kryptoja.

Virtuaalivaluutta ja numerodata saatavilla analysointiin?

Oman tietämykseni mukaan, tokihan voi olla, että kryptojen tarjolla olevasta numerodatasta voidaan tehdä johtopäätöksiä. Lähinnä tulee mieleen, jos on jotain numero, tai muuta dataa omistajuussuhteista. Kuka valas omistaa kryptoa eniten ja miksi. Näihin mekaniikoihin en ole kuitenkaan enempää itse perehtynyt.

Niin kasvukryptojen etsintään voi olla syytä motivoituneen henkilön panostaa, ainakin jos ei muusta syystä, niin siitä syystä että osaa etsiä sieltä joukosta niitä, joissa on vielä kasvunvaraa. Ei ehkä kannata ostaa sitä eniten noussutta, vaan laadukasta (köh..kryptojen maailmaan suhteutettuna laadukasta) kryptoa, jonka käyrä on omassa kuvaajassaan alhaisella tasolla, eli siis visuaalisesti tarkasteltuna Intrinsinc value on ylempi kuin siinä markkinatilanteessa varsinainen krypton arvo.

Niinpä niin. Sehän monia osakesijoittajia kiinnostaa. Kasvuosake. Mikä on se “Next big thing”? Alkuun kerron pitkän litanian siitä kenelle kasvuosakkeen etsintä ei sovi, ja kenelle sopii. itse työkalut kasvuosakkeen etsintään ovat postauksen lopussa, jos ei ole mielenkiinto lukijalla jo mennyt ennen sitä…

Totuuden siemen kasvuosakkeista

Raaka totuus on, että suurin osa ihmisistä jotka pyrkivät etsimään ja ostamaan kasvuosakkeita, etsivät väärillä hakukriteereillä. Sanoisinko että heidän käyttämänsä kriteerit kyllä on osin oikeita, mutta muodostavat oikeista hakukriteereistä ehkä 20%.

Ihmiset hakevat kasvuosakkeita milloin minkäkin hyvien uutisten ja lupausten varjolla. Eli hakuprosessi on itseasiassa tosi summanmutikassa tehtyä. Tämä on tosi luonnollista, ja raaka totuus varmoista nopeasti tuottoa tuovista kasvuosakkeista onkin, että niitä on vuoden aikana maailmassa ehkä kahden käden sormilla laskettava määrä +/- yhden sirkkelikäden sormien määrä.

Sinnikäs kasvuosakkeiden etsijä kyllä löytää kasvuosakkeita, ja kun niitä löytää, niin tarkan löytämisprosessin myötä voidaan puhua jo melko varmasta, nopeasta tulosta, että päästään parin viikon / parin kuukauden aikavälillä kiinni +10-30% tuottoon. Toki, koska varmuus on paras, niin kannattaa pyrkiä myymään kasvuosake mahdollisimman nopeasti, eli jo ennenkuin arvohuippu on saavutettu. Eli esim +15% tuoton jälkeen.

Ennenkuin esittelen työkalut kasvuosakkeen etsintään, niin kerron kenelle kasvuosakkeiden etsintä sopii

Tämä aiheuttaa varmasti monelle pettymyksen, mutta kasvuosakkeiden etsintä ei sovi suurimmalle osalle sijoittajista koska a: kun on pakko tehdä prosessi huolella, siihen kuluu niin paljon aikaa, että pienillä sijoituspääomilla tuntipalkka jää aivan olemattomaksi. Jos vaikka sijoitat 10000 euroa, ja saat voittoa 1500 euroa, mutta teet tämän kaupan kahdesti vuodessa, ja olet käyttänyt siihen kaiken valveillaoloaikasi päivätyösi lisäksi, niin tuntipalkka on pieni. b: jos taas hakuprosessin tekee huolimattomasti, kuten useimmat sijoittajat tekevät etsiessään kasvuosaketta, niin sijoitusvuosituotto jää pieneksi, ja todennäköisesti negatiiviseksi kun ostellaan sitä “seuraavaa ihmettä” joka floppaa ja vie rahat mennessään seuraavaksi kymmeneksi vuodeksi.

Kenelle kasvuosakkeiden etsintä sopii?

Mielestäni kasvuosakkeen etsintä sopii vain niille ihmisille, keiden sijoituspääoma on sellainen, että jos vuodessa saa vaikkapa kasvuosakkeilla 30% voittoa, niin sen voiton pitää kattaa kaikki tuon henkilön aktiivisen toiminnan tuotot. Eli se on päivätyötä ja vähän päälle. Jos vaikka tarvitsee 100 000 euroa voittoa vuodessa (ennen veroja), ja on tyytyväinen siihen voittoon kun on käyttänyt aikaa vähintään päivätyön verran vuodessa ellei mielellään enemmänkin, niin tällöin sijoitettavan pääoman tulee olla: 333 333 euroa.

Edellisestä voidaan nähdä että todellinen kasvuosakkeiden etsintä sopii vain niille, joilla on jo massiivinen pääoma jota voidaan käyttää kasvuosakkeiden ostamiseen. Toinen vaihtoehto on, jos joku henkilö sijoittaa vierasta pääomaa ammatikseen osakkeisiin, niin tämä tyyli voi sopia sellaiselle. Eli jos vaikka pitää laittaa jonkun henkilön ylimääräinen miljoona tuottamaan 30% vuodessa, niin silloin aletaan liikuskelemaan oikealla motivaation tasolla kun verrataan miten paljon aikaa kasvuosakkeiden etsintä vaatii.

Henkilökohtaisesti olen sitä mieltä, että pienen pääoman omaavien henkilöiden kannattaa vain sijoittaa halpoihin indeksirahastoihin joilla on hyvä tuottohistoria. Kasvuosakkeet kannattaa jättää tosiaan huippuammattilaisille vaikka se on epäseksikästä, mutta hei, sun lompakko.

Mutta nyt esipuheiden jälkeen, asiaan

Alla ovat ne työkalut millä kasvuosake löydetään (nämä eivät toimi pankkialan osakkeissa. Niissä on numeraalisesti hieman eri dynamiikka, ostakaa niitä vaan sillonkun joku suuri pankki kaatuu/pankkikriisi).

Ensiksi esittelen “Intrinsic value” laskukaavan, koska kuten yleensä rahassa, kaikki tiivistyy numeroihin, ja joskus matematiikkaan. Olen itse johtanut tämän kaavan “Intelligent Investor” kirjan ajatuksista siitä mitä on jonkin arvopaperin todellinen sisäinen arvo. Eli kun meillä on markkinoilla jokin ajanhetki, ja osaketta myydään johonkin hintaan keskimäärin, niin kun laskemme tämän “Sisäisen arvon” yhdelle kappaleelle osaketta, näemme osakkeen todellisen hinnan. Se kertoo, mihin suuntaan markkinavoima tulee vetämään osaketta. Harmiksemme suurin osa markkinoiden osakkeista on ylihintaisia.

Toki sisäinen arvo on vain yksi tekijä kasvuosakkeen valinnassa, kaikkien tekijöiden tulee osua kohdalleen jotta pelataan varman päälle. Mutta toisaalta, jos sisäinen arvo on markkinahintaa matalampi, voi pitää varmana vain sen, että osaketta ei kannata ostaa ainakaan kasvuosakkeena.

Sisäinen arvo = Osakkeen viimeisen neljän vuoden nettotuloksen keskiarvo x 8,5 / olemassaolevien osakkeiden lukumäärällä.

Eli esimerkiksi jos nettotuloksen keskiarvo on 400 miljoonaa, ja osakkeiden lukumärää on 20 miljoonaa, tällöin -> 400 miljoonaa x 8,5 / 20 miljooonaa = 170 rahayksikköä (USD, EUR, jne).

Miksi kerrotaan tekijällä 8,5? -> Se on tulevaisuusolettama nettotulokselle kymmeneksi vuodeksi, huomioiden samalla jonkinlaisen inflaation alentavan vaikutuksen.

Jos on osakkeista kiinnostunut, kannattaa mielestäni koittaa tuota kaavaa vähän, ja muodostaa mielipide sen toimivuudesta.

2. Liikevaihto

Osakkeen yhtiön liikevaihdon tulisi olla portaittain nouseva.

3. Velkaprosentti

Osakkeen yhtiön velkaprosentin tulisi olla sopiva. Pienehkö velkaprosentti kertoo ettei riskiä kasvuun oteta, mutta sekin voi toimia, ja on myös turvallinen, koska jos ostos menee vihkoon, ei välttämättä ainakaan konkurssiin mene heti.

Jos velkaprosentti on taas liian suuri, meno on liian kovaa, ja osake ei lähdekkään kasvuun vaan rysähtää alaspäin ja menee konkkaan. Velkaprosentin yläraja on vähän häilyvä, sellainen jotain 200% aika perus…joku ehkä n. 300..350% niin siinä ja siinä…

4. Perinteisemmät fundamentaalit

Onko toimitusjohtaja hyvin koulutettu, onko hänellä hyvä CV? Onko yhtiön verkkosivut asialliset. Uskotko tuotteeseen? Joku kriisi on ajanut osakkeen hinnan alas, siksi se on tuleva kasvuosake, joten kriisejä ei pidä pelätä. Mutta yhtiön pitää olla jämäkkä ja asiallinen huolimatta ajankohtaisesta kriisistä. Myöskään nuoret yhtiöt ei käy kasvuosakkeen etsintään tällä metodilla. Yhtiöllä pitää olla näyttöä jämäkkyydestä ja sen pitää olla aiemmin ollut vakaa ja alalla ollut olemassaoleva yhtiö. Maantieteellisesti olen itse aika pitkälti sitä mieltä, että kannattaa sijoittaa vain länsimaisiin arvopapereihin yleisen laadun vuoksi. Mutta tällöin menettää potentiaalisia kasvuosakkeita esim Kiinasta…

5. Kuvaaja

Kasvuosakkeen käyrä tai kuvaaja saisi olla suurin piirtein yllä olevan muotoinen menneisyydeltään, ehkä 0-5 vuoden ajalta. Vihreä ympyrä kuvaa tavoiteltua ostohetkeä. Se mikä tässä on siis huomioitavaa, on että osakkeella on historiassaan näyttöä suuresta kasvun varasta. Tosiaanhan näissä kasvuosakkeissa on se, että “jokin kriisi” on ne sitten ajanut markkina-arvoaan alhaisempaan hintaan, ja ovat sitten markkinoilla kaiken aikaa ihmisten ymmärtämättä että kyseinen arvopaperi on räjähtämäisillään uuteen arvonousuun, ja että kyseinen arvopaperi on alihintainen todelliseen arvoonsa nähden.

6. Yhteenveto

Kaikkien mainittujen viiden pykälän asioiden tulee olla kohdillaan, tällaisen osakkeen jos löytää, niin tällöin on jo melko varma kasvuosake hyppysissä. Mikä hommassa on vaikeinta ja niin paljon työllistävää? A: Se, että erilaisten hakukoneiden avulla pitää yrittää keksiä mitä etsii B: Esiintyvät erittäin harvoin. Kuten huomataan, pitää käydä paljon asioita läpi, kun löytää edes potentiaalisia aihioita, näistä 99% tai enemmän menee hylkyyn, aikaa ja hermoja palaa. C: Lisäksi hommaan pitää vielä kehittää kuudes aisti mitä ei voi oikein numeroilla tai faktoilla kirjata ylös mitä se on. Kun kaikki loksahtaa paikoilleen, niin käsissä olevan kasvuosakkeen tuntee fiiliksissään varmana nakkina. Mutta tämä edellyttää aivan neuroottista tutkimustyötä. Kuten jo mainitsinkin alussa, siksi kasvuosakkeiden etsintä sopii mielestäni vain henkilöille jotka pelaavat isolla pääomalla. Silloin on aika kivat tuotot saatavilla vastineeksi isosta etsintätyöstä jota täytyy jatkaa ja jatkaa….

Pidetään asia yksinkertaisena. Maailma on temppuja täynnä, voit ostaa muuttotappio paikkakunnilta halpoja asuntoja positiivisella kassavirralla ja niin edelleen, mutta riskit, ja vaiva muualla olevan asunnon vuokraisäntänä on suuria. Katsotaan asiaa taas Warren Buffetin vinkkelistä, eli sillä filosofialla että rahan menettäminen on suurin virhe.

Eli osta vain se asunto sieltä, mikä on suht. lähellä itseäsi, ja siten että se seutu on haluttua. Juna-asema, metro tai vastaava on vieressä, ja paikka on keskus minne ihmiset haluavat. Espoossa Leppävaara, ehkä Matinkylä, ja niin edelleen.

Koska raha-asioissa kaikki yksinkertaistuu numeroihin: Miten lasketaan sijoitusasunnon vuokratuottoprosentti?

Se lasketaan näin: (saatava vuokra – vastikkeet) x 12 / (velaton hinta + muut kulut kuten varainsiirtovero, Garantia vakuus jos tarvitsee, remontit) x 100 = vuokratuottoprosentti.

Vuokratuottoprosenttien tulkinta: Käytännössä yli 4% menevä vuokratuottoprosentti on sellainen että asunto kannattaa ostaa. Muuten tuotto on surkea, ja asunnosta on enemmän mielipahaa kuin hyötyä. Yli 10% on loistava ja ne on niitä asuntoja että jos sellainen olisi myynnissä, niin kun soitat välittäjälle niin asunto on jo myyty. Eli puhutaan jos ei nyt minuuteista, niin muutamasta tunnista kun tuollainen menee kaupaksi asuntohaukoille. Riippuu omasta ajankäytöstä minkälaiseen kannattaa tähdätä, mutta jos on työllistetty paljon muissa asioissa eikä voi kytätä asuntoja erityisesti kokoajan, tärkein muistisääntö on ettei osta alle 4% vuokratuotolla olevaa asuntoa. Näin itse ostoprosessin pitäisi olla tarpeeksi väljä. Jos taas on suorastaan ammattimainen asuntosijoittaja, niin tällöin varmaan kannattaa kohdistaa katse johonkin 7%+ vuokratuoton asuntoihin.

Itse vuokralaisesta: Tärkeintä on että luottotiedot on kunnossa, tarkasta ne.

Kaupallinen tiedote: Bluestep Bank haluaa taistella taloudellista eriarvoisuutta vastaan ja pyrkiikin tarjoamaan asuntolainaa heille, jotka eivät ole saaneet sitä omasta tai muista perinteisistä pankeista. Hae nyt asuntolainaa Bluestep Bankista tästä linkistä.