Kokeilin ChatGPT syväanalyysiä, ja päädyin sitten huvikseen testaamaan samalla olisiko tekoälyllä jotain fiksua sanottavaa otsikon aiheesta. Eli miten tehdä 50% vuosituotto vakaasti vuosittain ja stressittömästi. Helppo ongelma ratkottavaksi, eikö? ChatGPT ruksutti vastausta 40 minuuttia tähän. Katsotaan mitä saatiin.

Alla oleva on kokonaan ChatGPT:n kirjoittama raportti. Viesti on selvä, +50% salkku on vaikea saada, lähes kaikille meistä mahdoton. Lisäksi osa kirjoituksesta on niin sakeaa etten ymmärrä termejä. Kuitenkin joitain hyviä pointseja oli, kuten tuo stressittömyyttä käsittelevä osa jossa otetaan kantaa sijoitusstrategiaan ja ajankäyttöön sen kanssa:

Vähästressinen sijoitusstrategia ja realistinen tie korkeaan tuottoon

Tiivistelmä

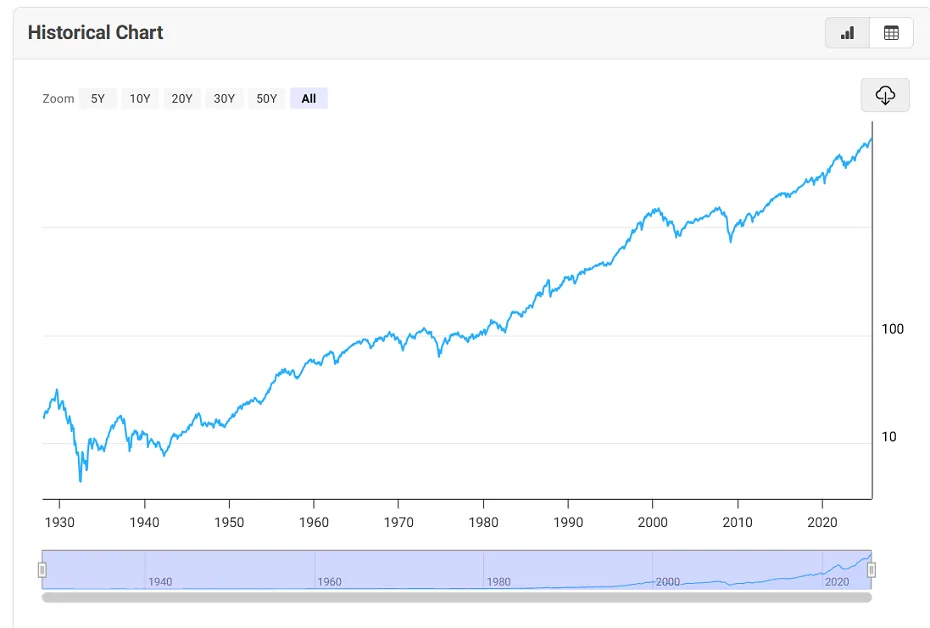

Ydinviesti on epämukava mutta selkeä: vakaa +50 % vuodessa ja mahdollisimman vähästressinen sijoittaminen eivät käytännössä sovi samaan pakettiin. Laajan osakemarkkinan vuosituotto ylitti Damodaranin 1928–2025 S&P 500 -kokonaistuottosarjassa 50 % käytännössä vain kerran, kun taas viimeisimmätkin vahvat vuodet 2023–2025 olivat 26,1 %, 24,9 % ja 17,8 %. Samalla viputuotteissa ja CFD:issä ESMA:n mukaan 74–89 % piensijoittajatileistä menettää rahaa, ja kryptot ovat tutkimuksissa erittäin volatiileja. Siksi paras vähästressinen ratkaisu ei ole “50 % joka vuosi”, vaan ydin-satelliitti-salkku, jossa perusura on realistisesti noin 8–15 % ja +50 % käsitellään poikkeuksellisena bonusskenaariona, ei odotusarvona. Arvio alla on 1 vuoden horisontilla ja ennen veroja sekä kuluja.

Kuinka realistinen +50 % on

Historiallinen ja tutkimusnäyttö viittaa siihen, että +50 %:n vuotuinen tuotto on hajautetulla salkulla harvinainen, ja usean vuoden ajan “vakaana” lähes epärealistinen. Lisäksi enemmistö yksittäisistä osakkeista jää pitkällä aikavälillä jopa käteistä vastaavan T-bill-tuoton alle, joten 50 %:n tavoite nojaa käytännössä harvoihin voittajiin, suureen keskittymiseen, vipuun tai illikvideihin huipputapauksiin. Alla olevat haarukat ovat oma (ChatGPT:n oma, ei sivun pitäjän) karkea synteesini historiasta ja tutkimuksesta, eivät eksakteja todennäköisyyksiä.

Osakkeissa ongelma on harvinaisuus; optioissa ja vivussa ongelma on polkuriippuvuus ja tappioiden nopeus; kryptoissa taas valtava vaihtelu. Optioiden keskimääräiset tuotot ovat usein heikkoja tai negatiivisia tietyissä strategioissa, Fiva korostaa johdannaisten merkittävää riskitasoa ja sitä, että tappio voi joissakin tapauksissa ylittää sijoitetun pääoman. Vivussa SEC varoittaa daily reset -ilmiöstä, ja ESMA:n mukaan enemmistö retail-CFD-tileistä häviää rahaa. Kryptossa +50 % vuosi on paljon tavallisempi kuin osakkeissa, mutta samoin myös romahdusvuodet. Private equityn ja startupien ongelma on lisäksi se, että tuotot realisoituvat hitaasti ja jakauma on erittäin vino: parhaat tapaukset tekevät suurimman osan kokonaisvoitosta.

Esimerkkisalkut

Alla olevat salkut on rakennettu niin, että stressi pysyy kohtuullisena. Ne eivät “odota” +50 % tuottoa, vaan tarjoavat eri tasoisen kompromissin tuoton, stressin ja haitallisen drawdownin välillä.

Rakenteen logiikka on tämä: hajautus alentaa riskiä ilman että koko tuotto-odotus katoaa, trend following on pitkällä historiallisella aineistolla ollut matalasti korreloiva lisäosa, ja pieni krypto- tai optiosatelliitti säilyttää mahdollisuuden hyvin vahvaan vuoteen ilman että koko salkku muuttuu spekulatiiviseksi. Käytännössä keskitaso on useimmille paras kompromissi.

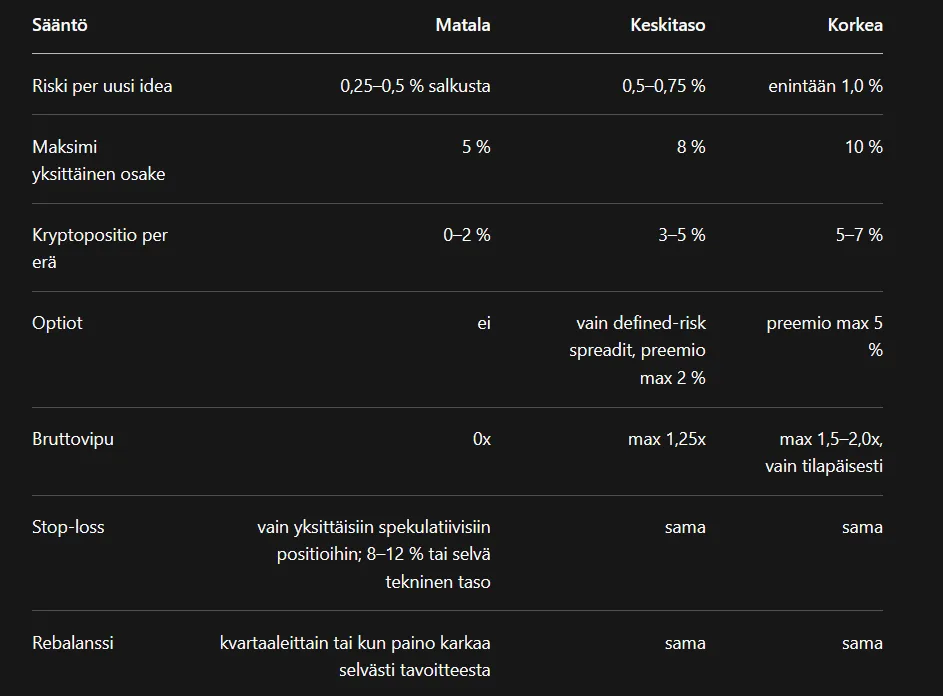

Kaupankäynti ja riskinhallinta

Nämä ovat konservatiivisia sääntöehdotuksia. Olennaista on, että stop-loss ei takaa toteutushintaa gap-tilanteissa, joten position koko on usein tärkeämpi kuin stopin “taikavoima”. Vielä olennaisempaa: älä myy paljaita optioita, älä rakenna salkkua pakollisen vivun varaan, äläkä lisää tappiollista positiota vain siksi, että se on laskenut.

Stressin minimointi

Stressi laskee eniten silloin, kun päätöspisteitä on vähän. Siksi käytännöllisin malli on: automaattiset kuukausiostot, yksi rebalanssipäivä per kvartaali, salkun tarkistus korkeintaan kerran viikossa, ja yhden sivun “sijoituspolitiikka”, jossa lukee miksi omistat, milloin pienennät, ja mikä on maksimitappiosi. Pörssisäätiö korostaa sijoitussuunnitelmaa ja hajautusta; Vanguardin tutkimuksen mukaan rebalanssin päätarkoitus on pitää riski tavoitetasolla, ei maksimoida tuottoa.

Historiallinen arvio ja tärkeimmät varotoimet

Kevyt backtest-ajattelu riittää yhteen johtopäätökseen: historia ei tue vähästressistä +50 %:n “vakiosalkkua”. Viime vuosienkin vahva osakemarkkina jäi selvästi alle tämän tason, vaikka trend following -tyyppisillä strategioilla on pitkän historian perusteella ollut hajautushyötyä. Kryptot ja startupit voivat tuottaa +50 % tai paljon enemmänkin, mutta samalla niiden jakauma on raju: Bitcoinissa on nähty sekä erittäin vahvoja että erittäin heikkoja vuosia, ja angel/startup-tuotoissa useimmat sijoitukset häviävät, vaikka top 1 % voi tehdä yli 50x. Private equity taas istuu huonosti 1 vuoden tavoitteeseen, koska rahastojen lopullinen kvartaalisijoitus stabiloituu vasta vuosien aikana. Käytännön varotoimet ovat siis: pidä vipu matalana, hyväksy etukäteen maksimi-drawdown, käytä vain rajatun tappion johdannaisia, hajauta, automatisoi ja pidä +50 % upside-skenaariona — ei perusoletuksena.