Voiko Euribor koron ja sitä edeltävien korkojen historiaa tutkimalla päästä jyvälle mihin suuntaan Euribor korko lähi- ja keskipitkän aikavälin tulevaisuudessa on liikkumassa? Onko nykyisin suurta riskiä että korot nousevat esim 12% tasolle? Onko syytä ottaa kiinteäkorkoinen laina sijoitusasuntoa varten, vai kannattaakohan nyt ottaa kuuden kuukauden Euribor?

Historia

1980-luvusta taaksepäin suomessa ei ollut yhtenäistä viitekorkojärjestelmää, vaan se oli pankkikohtainen ja valtion ohjauksessa, korkotasot heiluivat keskimäärin 1900-luvulta 1970-luvulle jossain 4-10% välillä. 1980-luvulla oli 10% korkojakin. Helibor korko oli käytössä 1987-1998. Tämän jälkeen siirryttiin Euribor korkoon.

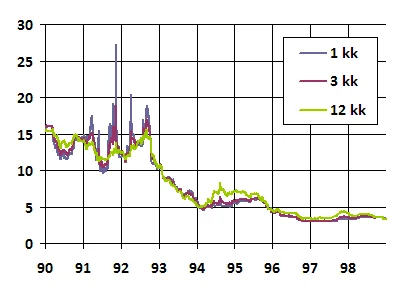

Yllä kuva Helibor korkokehityksestä. (Lähde: Wikipedia)

Helibor korko nakutteli vuodesta 90 vuoteen 93 aika lailla 12,5% tasolla. Tämän jälkeen tiputtiin 5% tasolle vuonna 1994, ja siitä nelosen tuntumaan Helibor koron loppuun asti vuoteen 1998.

Euribor korko

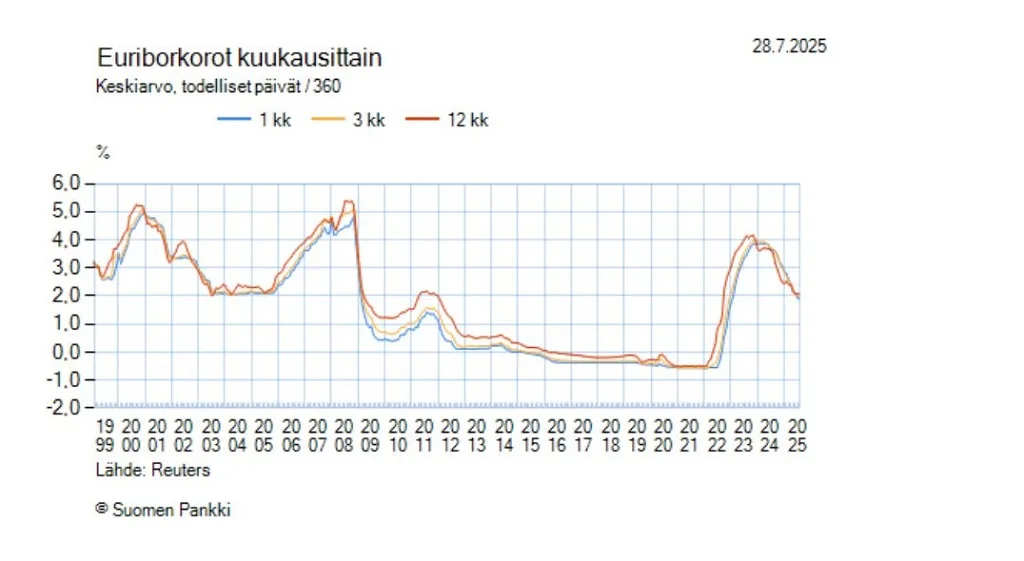

Suomi siirtyi Euribor korkoon 1999. Alla kuvaaja Euribor korosta vuodesta 1999 vuoteen 2025. (Lähde: Suomen pankki).

Kuvaajasta nähdään että monet kerkesivät tottumaan vuosien 2012-2022 välillä nollakorkoon Euriborissa. Suomen historiassa 70-90 luvulla korot oli 4-10%, 1990-2000 12-4%, 2000-2009 on menty 3-5% tasossa. Tämän jälkeen tiputtu nollakorkoon kymmeneksi vuodeksi. Tämän jälkeen noustiin taas 4-2% tasolle.

Ihmiset kerkesivät tottumaan nollakorkoihin, mutta suurimman osan ajasta Suomen itsenäisyyden aikana on korkoa maksettu ja isommin kuin tätä kirjoittaessani kun Euribor 2kk on vähän päälle kahden. Kuvaajista ja historiasta pelkästään voidaan päätellä että joku 4% korko on ihan tavanomainen. Maailma on toki muuttunut, mutta historiaa voi pitää yhtenä tekijänä johtopäätöksissä.

Mikä heijastuu Euribor korkoon?

Euribor korko toimii siten että millä korolla euroalueen suuret pankit ovat valmiina lainaamaan rahaa toisilleen.

Käytännössä, kun taloutta pitää elvyttää, ohjauskorkoja lasketaan jotta saadaan ihmiset kuluttamaan, ja Euribor seuraa sitä. Kun taas on inflaatio, pitää ohjauskorkoja nostaa koska ihmiset kuluttavat niin paljon, ja Euribor seuraa mukana. Nyt on tietysti mielenkiintoista mitä tapahtuu, kun on deflaatio. Hintojen laskun takia korkoja lasketaan, jotta talous elpyy. (eli, lainataakka kasvaa ihmisillä ja ihmiset jäävät odottamaan hintojen tippumista lisää ennen kuin ostavat).

Nyt jos tulkitsen SP500 indeksin kautta, näen että se seuraa karkealla tulkinnalla Euribor koron kehitystä. Vuosina 2012 – 2022 kun oltiin nollakorkojen ajassa Euriborin osalta, niin silloin myös SP500 oli loivassa kulmassa nouseva. Tästä voi kääntäen verrannollisesti päätellä, että jos SP500 on jyrkässä kulmassa ylöspäin, se tarkoittaa että ihmiset kuluttavat paljon, ja inflaatio jyllää, jolloin korkoja pitää nostaa, ja Euribor nousee perässä.

Asia ei valitettavasti ole ihan näin yksinkertainen. Karrikoituna SP500 toimii jonkinlaisena tulkkina inflaatiolle. Mitä korkeampi SP500, sen korkeampi inflaatio, jolloin korkoja pitää nostaa. Mitä matalampi SP500, niin silloin ihmisiä kannustetaan kuluttamaan ja Euribor tippuu alas ohjauskorkojen myötä. Mutta asiassa on useita muitakin muuttujia, ja Euribor ja SP500 ei seuraa toisiaan nopeilla käänteillä. SP500 ei voida ihan täysin tulkita indikaattorina siksikään, että kun Euribor korot ovat korkealla, niin asuntoihin sijoitetaan vähemmän, ja osakkeisiin enemmän…Mikä taas laskee osaltaan asuntojen hintoja ja nostaa SP500 tasoa entisestään.

Yhteenveto asuntosijoittajalle

Historiassa asuntolainojen korot ovat olleet korkeammassa tasossa kuin nyt. Lisäksi vaikka tätä kirjoittaessa on matala inflaatio, niin SP500 on korkealla. Tämä tarkoittaa että näyttää siltä että Euribor korot tulevat nousemaan. Toisaalta nyt on jo uutisia deflaatiosta, mikä vaikuttaa korkoja laskevasti.

Nämä vaikuttaa seuraavasti:

- Ainoa korkojen nousupaineeseen todellisuudessa viittava asia on korkohistoria. Tälle tulisi jotain painoarvoa antaa, ei ole selviö että korot pysyvät matalalla ja laskevat, vaikka siltä nyt näyttää.

- Mitään 1990 luvun Helibor koron tason 12% Euribor korkoa tuskin tullaan näkemään mistään syystä. Se oli aikanaan usean kriisin yhdistelmä. Tämä tilanne on mahdollinen, mutta epätodennäköinen nykyisin. 12% korkotason palaaminen on asuntosijoittajalle riski joka pitää tiedostaa, mutta jonka ei tarvitse antaa vaikuttaa sijoituspäätöksiinsä.

- Jos korot tulevat lähitulevaisuudessa nousemaan, sanotaanko 4% tasolle, niin tämä tarkoittaa sitä, että asuntojen arvot laskevat entisestään. Mikä tarkoittaa tuleville asuntosijoittajille: Jäitä hattuun sijoitusasunnon hankinnan kanssa. Nyt voitetaan rahaa sillä että ei osteta sijoitusasuntoa.

Kun asuntojen hinnat aloittavat ujosti nousunsa, niin silloin vasta on aika ostaa, ellei korot nouse aivan erityisen korkeiksi joka rikkoisi kassavirran sijoitusasuntohankkeessa, ja tällöin kannattaa jättää mahdollisesti osto tekemättä, ja ostaa rahastoja sen sijaan.

Kiinteä korko?

Kun asuntojen hinnat lähtevät nousuun, (jos lähtevät seuraavina vuosinakaan), ja korkotaso ei ole vielä nostettu ylemmäs, niin kannattaa ainakin harkita kassavirran positiivisuuden tai neutraaliuden turvaamiseksi korkokattoa tai korkoputkea.

Jos kuitenkin korkosuojat tekevät kassavirrasta negatiivisen yli kriittisen pisteen, on tällöin otettava joko Euribor korkoon sidottu sijoitusasuntolaina tai unohdettava koko hanke jos olisi viitteitä että Euribor korko olisi nousemassa sellaiselle tasolle että kassavirran negatiivisuus ylittää kriittiseen pisteen ja on järkevämpää sijoittaa rahastoihin.

Ei ole epärealistista, että korot voi nousta n. 4% tasolle. Tilanne toki pitää tarkastaa tilannekohtaisesti kun aikaa kuluu tämän kirjoituksen hetkestä eteenpäin. 6kk Euribor voi säästää pitkässä juoksussa sadan tonnin kämpässä tuhansia euroja rahaa halpuudessaan jos korot eivät ole lähdössä nousuun ostohetkellä, ja kun pienistä virroista kasvaa iso puro, on tällä asialla painoarvoa.

Loppupäätelmä

Nyt kannattaa odottaa ensinnäkin että asuntojen hinnat lähtevät nousuun. Sen jälkeen vasta kannattaa vielä arvioida tarkkaan onko uhkia että Euribor korko lähtisi kassavirran rikkovasti nousuun jos ei ole noussut jo, tai, toisena vaihtoehtona ottaa korkosuojan jos Euribor korkojen nousu on ilmeinen lähitulevaisuudessa, sikäli jos korkosuoja ei tee kassavirrasta negatiivista.

Mutta sijoitusasuntojen kanssa nyt tekee toistaiseksi eniten tienestiä ja sijoitusta sillä, että odottaa eikä osta, kun asuntojen arvot tippuvat entisestään, voi säästää sadan tonnin kämpässä parhaimmillaan kymppitonnin, teoriassa useamman kymmenen tuhatta. Se on sitten oma show:nsa tulkita sitä, että koska se sopiva hetki ostaa on…”Putoavaa puukkoa” ei halua ostaa tässäkään, vaikka alhaisesta hinnasta haluaakin napata kiinni. Äkkiseltään tosiaan kun tuolla tilastokeskuksen sivuilla alkaa ilmenemään yhden tai kahden kvartaalin verran asuntojen hintojen nousua, niin siinä on aika vahva merkki nousun puolesta.

Kaupallinen tiedote: Bluestep Bank haluaa taistella taloudellista eriarvoisuutta vastaan ja pyrkiikin tarjoamaan asuntolainaa heille, jotka eivät ole saaneet sitä omasta tai muista perinteisistä pankeista. Hae nyt asuntolainaa Bluestep Bankista tästä linkistä.

{kind=link}