Kun sijoittamisesta puhutaan, moni haluaa löytää ne parhaat sijoituskirjat, jotka kestävät aikaa ja auttavat oikeasti vaurastumaan. Yksi kirja nousee ylitse muiden: Benjamin Grahamin The Intelligent Investor. Warren Buffett on sanonut siitä: “Paras koskaan kirjoitettu sijoituskirja.” Jos Buffett antaa tällaisen arvion, kyseessä on kirja, joka ansaitsee paikkansa jokaisen sijoittajan hyllyssä, tai nykyään, jokaisen kuulokkeissa.

Mainos: Paina tästä, niin pääset BookBeatiin. The Intelligent Investor Third Edition on BookBeatissa äänikirjana kuunneltavissa (englannin kielisenä).

Linkin kautta pääset kokeilemaan BookBeatia maksutta 30 päivän ajan, jos et ole kokeillut BookBeatia aiemmin. Saat 20 tuntia kuunteluaikaa. Etu koskee uusia BookBeat-käyttäjiä.

Miksi The Intelligent Investor kuuluu parhaat sijoituskirjat listalle?

Kirjan perusajatus on: sijoittajan täytyy suojata itsensä markkinoiden ailahduksilta ja tehdä päätöksiä, jotka perustuvat järkeen eikä tunteeseen. Tämä tekee siitä klassikon, jonka paikka parhaat sijoituskirjat listalla on kiistaton. Kirjassa on myös ajatonta teoriaa vähän kaikesta.

Turvamarginaali – sijoittajan turvavyö

Grahamin tunnetuin oppi on turvamarginaali. Se tarkoittaa, että ostat osakkeita halvemmalla kuin niiden todellinen arvo. Tämä puskuriajattelu tekee kirjasta yhden parhaat sijoituskirjat -ehdokkaista: se tarjoaa käytännön työkalun riskien hallintaan.

Mr. Market – sijoittajan ailahteleva kumppani

Toinen keskeinen oivallus on Mr. Market -hahmo. Hän on kuin kumppani, joka tarjoaa joka päivä eri hinnan samasta yrityksestä. Joskus hän on manian vallassa, joskus masennuksen. Grahamin viesti: hyödynnä markkinan tunnekuohut sen sijaan, että eläisit niiden mukana. Tämän takia The Intelligent Investor löytyy aina, kun listataan parhaat sijoituskirjat.

Defensiivinen vs. aktiivinen sijoittaja

Kirja jakaa sijoittajat kahteen: defensiivisiin ja aktiivisiin. Defensiivinen tyytyy vakaaseen tuottoon indeksirahastoilla. Aktiivinen etsii aliarvostettuja helmiä ja on valmis tekemään työn. Tämä jako tekee kirjasta ajattoman, ja siksi se ansaitsee paikan “parhaat sijoituskirjat” -listalla vielä 2020-luvullakin. Toki rahastosijoittamisessa ei ole mitään väärää, mutta sijoittajan voi olla hyvä tietää aktiivisen sijoittamisenkin teoria.

Miksi juuri 3rd edition toimii?

Kolmas painos sisältää selvennyksiä, jotka tekevät kirjasta helpommin lähestyttävän nykyajan lukijalle ja kuuntelijalle. Jos parhaat sijoituskirjat pitäisi valita vain kuunneltavassa muodossa, tämä versio on erinomainen: äänikirjana se on selkeä, helposti kelattava ja sopii kuunneltavaksi vaikkapa lenkillä.

Lopuksi – miksi juuri nyt?

Nykymaailmassa TikTok lupaa nopeita rikastumisia ja kryptotarinat valtaavat otsikot. Silti todelliset parhaat sijoituskirjat pysyvät samoina: ne, jotka opettavat pitkäjänteisyyttä, turvamarginaalin merkitystä ja järkevää päätöksentekoa. The Intelligent Investor on näistä ehkä ajankohtaisin – koska se muistuttaa, että sijoittaminen ei ole tunnepeliä, vaan rationaalista päätöksentekoa.

Mainos: Paina tästä, niin pääset BookBeatiin. The Intelligent Investor Third Edition on BookBeatissa äänikirjana kuunneltavissa (englannin kielisenä).

Linkin kautta pääset kokeilemaan BookBeatia maksutta 30 päivän ajan, jos et ole kokeillut BookBeatia aiemmin. Saat 20 tuntia kuunteluaikaa. Etu koskee uusia BookBeat-käyttäjiä.

Sijoittamisessa on monia tyylejä, mutta yksi kiehtovimmista on niin sanottu copycat sijoittaminen. Ajatus on yksinkertainen: seurataan suurten rahastojen, kuten Michael Burry:n luotsaaman Scion Asset Managementin, kvartaaliraportteja, ja otetaan oppia heidän osakevalinnoistaan. Mutta toimiiko tämä oikeasti, ja voiko tavallinen piensijoittaja hyötyä siitä?

Voit ostaa Nordnetistä copycat-sijoittamisessa tarvittavat osakkeet täältä*.

Mikä copycat sijoittaminen on?

Copycat sijoittaminen tarkoittaa käytännössä sitä, että otetaan mallia kokeneilta sijoittajilta ja heidän salkuistaan. Yhdysvalloissa suuret rahastot julkaisevat 13F-raportteja kvartaaleittain, ja näistä käy ilmi, mitä osakkeita he omistavat ja millaisia liikkeitä he ovat tehneet. Kun sijoittaja seuraa näitä raportteja, hän voi rakentaa oman salkkunsa samoista osakkeista, tai käytännössä ottaa sieltä jotain minkä ostaminen on vielä ajankohtaista, koska kvartaaliraportit tulevat viiveellä siihen nähden, milloin rahasto on ostanut kyseisiä arvopapereita. Ostoajankohta on kriittinen tekijä arvonnousun kannalta. Sellaista ei ehkä kannata ostaa, jonka arvo nousi jo.

Scion Asset Management – miksi juuri tämä rahasto?

Scion Asset Management nousi suuren yleisön tietoisuuteen, kun Michael Burry (kyllä, se Big Short -elokuvasta tuttu kaveri) ennusti oikein vuoden 2008 finanssikriisin. Burryn tyyli perustuu syvälliseen fundamenttianalyysiin, mutta hän ei kaihda myöskään yllättäviä vetoja. Juuri siksi hänen rahastonsa 13F-raportteja luetaan kuin raamattua.

Kun Scion ilmoittaa uusista omistuksistaan, monet piensijoittajat ympäri maailmaa ottavat kynän kauniiseen käteen ja miettivät: pitäisikö minun ostaa samaa?

Pelkkä matkiminen ei kuitenkaan riitä. Fiksu sijoittaja osaa yhdistää Scionin liikkeet omiin työkaluihinsa. Tässä kohtaa kuvaan astuu kasvuosakkeiden etsinnän taito. Jos seuraat Scionin valintoja ja lasket itse intrinsic valuen edellisen linkin työkalulla 1, näet onko intrinsic valuen ja markkinahinnan välillä vielä ilmaa. Jos ei, ei todennäköisesti kannata ostaa.

Esimerkki käytännöstä

Kuvitellaan, että Scion Asset Management ilmoittaa ostaneensa kasvuyhtiön, jonka osake on painunut kriisin vuoksi alas. Sen sijaan että ryntäät sokkona mukaan, käytät ensin kasvuosakkeen etsinnän työkaluja: lasket sisäisen arvon, tarkistat liikevaihdon kehityksen ja arvioit velkaprosentin. Jos nämä kaikki täsmäävät, ja Scion on mukana kyydissä, alkaa näyttää siltä, että tässä voi olla potentiaalinen next big thing.

Näin copycat sijoittaminen saa syvyyttä – et enää vain matki, vaan rakennat perustellun näkemyksen.

Riskit, ja milloin myydä

Copycat sijoittaminen ei ole taikatemppu. Isoilla rahastoilla on pääsy tietoihin ja resursseihin, joita yksityissijoittajalla ei ole. Lisäksi he voivat ottaa riskejä, jotka eivät sovi tavallisen piensijoittajan riskinsietokykyyn. Siksi copycat-strategia toimii parhaiten, kun siihen yhdistetään oma analyysi.

Myynti kannattaa tehdä Warren Buffetin tyyliin, eli: älä häviä rahaa. Joka tarkoittaa samaa kuin että ota varman päälle myynnin kanssa. Jos arvo nousee nopeasti ostoksesi jälkeen 15%, voi olla kannattavaa myydä, mieluummin kuin että odottaisi että ostos nousee 30%. Kun jää odottelemaan liian suurta saalista, niin riski tappiolle kasvaa. Kun tappiot vältetään, tehdään suurempaa vuosituottoa.

Yhteenveto

Copycat sijoittaminen esim. Scion Asset Managementin tyyliin on kiehtova tapa etsiä ideoita, mutta se ei yksin riitä. Kun yhdistät sen kasvuosakkeiden etsinnän taitoon, voit saada aidosti kilpailuetua. Se vaatii työtä, kärsivällisyyttä ja pientä pilkettä silmäkulmassa.

Voit ostaa Nordnetistä copycat-sijoittamisessa tarvittavat osakkeet täältä*.

*= Mainoslinkki

Sijoittamiseen osake- ja pääomamarkkinoilla liittyy aina riskejä. Sijoitusten arvo ja tuotto voi nousta tai laskea, ja sijoittaja voi menettää sijoittamansa pääoman kokonaan. Historiallinen tuotto ja kehitys ei ole tae tulevasta tuotosta.

Tässä esitetty ei ole eikä sitä tule käsittää sijoitussuositukseksi tai kehotukseksi merkitä, ostaa tai myydä arvopapereita. Sijoittajan tulee sijoituspäätöksiä tehdessään perustaa päätöksensä omaan arvioonsa sekä ottaa huomioon omat tavoitteensa ja taloudellinen tilanteensa.

Aloittelijoille alkuun: Rahastosijoittaminen on helppo tapa aloittaa sijoittaminen, se antaa mahdollisuuden kasvattaa säästöjäsi hieman pidemmällä juoksulla keskimäärin enemmän kuin pelkällä tilillä, ilman että sinun tarvitsee itse valita osakkeita. Lyhyellä aikavälillä sijoitusten arvo voi vaihdella ja laskea, mutta pitkällä tähtäimellä arvo yleensä kasvaa. Tässä artikkelissa on myös osto-ohjeet vaihe vaiheelta hieman ennen artikkelin puoliväliä.

Rahastosijoittaminen on monille tylsän turvallinen vaihtoehto, mutta usko tai älä: oikein tehtynä se voi olla kaikkein järkevin tapa kasvattaa varallisuutta – ilman että sinun tarvitsee elää pörssin jokaisessa pomppauksessa.

Moni yrittää jahdata kuumia osakkeita ja altcoineja, mutta loppujen lopuksi suurin osa pienillä pääomilla sijoittavista ajautuu tappioihin, turhautuu ja ehkä lopettaa. Tässä postauksessa kerron omat kokemukseni rahastosijoittamisesta, mitä olen oppinut sijoittamalla ja miksi vakaus tuottaa pitkällä aikavälillä enemmän kuin hetkellinen hype.

Aloita sijoittamaan jo tänään Nordnetissä rahastosijoittamalla seuraavasta linkistä: aloita sijoittamaan*.

Rahastosijoittamisen aloittaminen – mitä sinun kannattaa tietää

Jos olet aloittelija, älä hätäänny: rahastosijoittaminen on yksinkertaista. Voit valita esimerkiksi Nordnetistä Handelsbanken Usa indeksin ja Handelsbanken Eurooppa indeksin, jotka tarjoaa hajautusta Eurooppaan ja USA:han. Mitä tärkeintä rahastoa valitessa:

Matalat kulut – pienikin ero kuluissa vuositasolla voi tuoda tuhansien eurojen lisätuoton pitkällä aikavälillä.

Historiallinen tuotto – vaikka mennyt tuotto ei takaa tulevaa, se on todiste siitä että rahasto voi tuottaa.

Oma rahastosalkkuni on jaettu noin 46 % Eurooppaan, 46 % USA:han ja loput muualle maailmaan. Hajautus pitää riskin kurissa: jos USA:n markkinat sukeltavat, Eurooppa ei välttämättä putoa samalla tavalla.

Aloittelijalle: Aloita sijoittaminen helposti, seuraa näitä ohjeita ja tee ensimmäinen osto:

Vaihe 1: Rekisteröidy ja luo tili

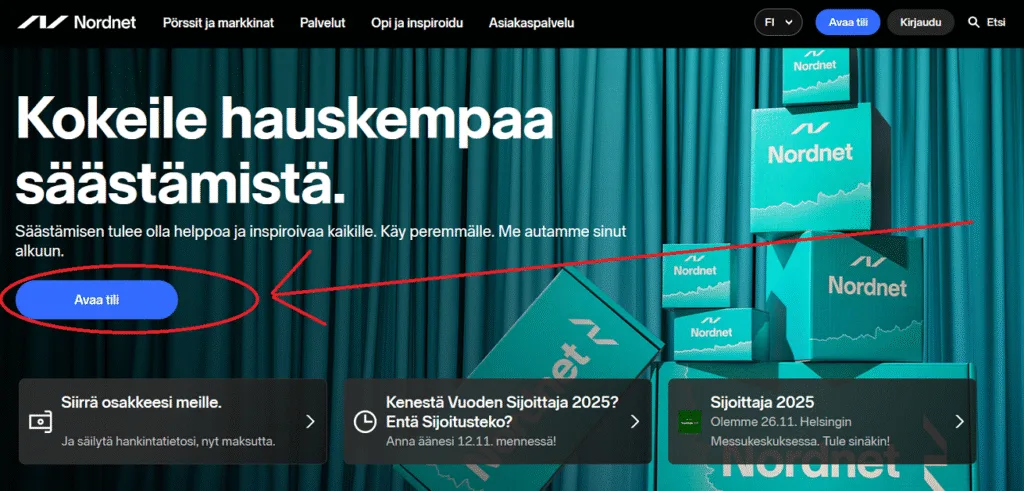

Alkuun sijoittamisen aloittaminen tuntua monimutkaiselta, mutta se on itseasiassa nopeasti ja helposti tehty.

Nordnetiin rekisteröityminen onnistuu verkossa verkkopankkitunnuksilla tai Mobiilivarmenteella. Siirry linkistä* verkkosivuille, valitse ”Avaa tili” ja tunnistaudu, minkä jälkeen täytät henkilötietosi ja vastaat kysymyksiin tilin avaamiseksi. Rekisteröinti on maksutonta. Katso kuva alta:

Sinulta kysytään, haluatko avata arvo-osuustilin (AOT) ja/tai osakesäästötilin (OST). AOT on mielestäni aloittelijalle parempi. (Lisätietoa: AOT on parempi koska se tarjoaa enemmän joustavuutta sijoitusten myynnissä ja verotuksessa ilman rajoituksia, kun taas OST rajoittaa verovapaita myyntejä ja on enemmän tarkoitettu pitkäaikaisille sijoittajille, jotka haluavat maksimoida verohyödyt osakesijoituksistaan).

Seuraavaksi allekirjoita sopimus sähköisesti.

Vaihe 2: Siirrä rahaa tilille

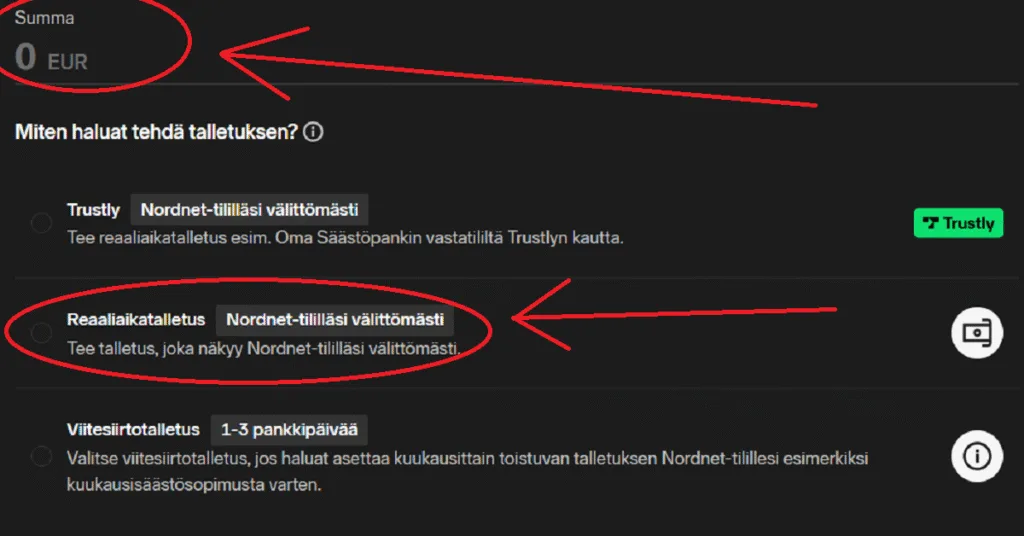

Aloittelija voi haluta ensin tehdä kertaluontoisen ostoksen. Selaimessa näkyy ylhäällä “Siirrä rahaa” linkki. Paina sitä. Katso kuva alla:

Tämän jälkeen päädyt “Uusi talletus” näkymään. Syötä summa ylös ja valitse talletustapa. Tarjolla on 3 vaihtoehtoa talletukseen. Itse käytän keskimmäisintä. Voit käyttää mitä vain. 2 ylintä on nopeita, mutta eivät ole puolen yön jälkeen käytössä. Valitse vaikka keskimmäinen, ja valitse pankkisi. Paina “Tee Talletus” nappia, ja tee verkkomaksu verkkopankkisi tunnuksilla/QR-koodilla. Katso kuva alla (mutta laita summaksi haluamasi summa, ei 0 euroa kuten kuvassa):

Kun olet siirtänyt rahaa, voit aloittaa sijoittamisen heti.

Vaihe 3: tee ensimmäinen osto (vaikka Handelsbanken USA Indeksillä, tai muulla haluamallasi tuotteella. Tässä esimerkissä on Handelsbanken Usa Indeksi).

Osto tehdään näin:

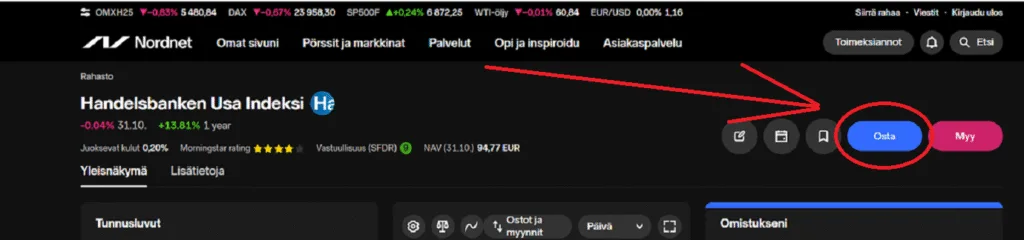

Valitse oikeasta yläkulmasta “Etsi” (“Etsi” kentässä näkyy suurennuslasin merkki).

kirjoita esiin tulevaan hakukenttään “Handelsbanken USA” ja valitse ja klikkaa”Handelsbanken Usa Indeksi” alta, kun se tulee näkyviin.

Paina “Osta”. Katso kuva alta:

Syötä “Ostotoimeksianto” kohtaan hieman alempana haluamasi summa ostamiseen, vähintään 15 euroa, ja paina “Osto” hieman alempaa.

Toimeksiantosi on vastaanotettu ilmoitus tulee näkyviin, ja nyt kuluu 1-5 arkipäivää että osto näkyy omistuksissasi. Omistuksiasi pääset katsomaan vaikka painamalla “Omistukset” ja selaamalla alaspäin. Katso kuva alta:

Onneksi olkoon, nyt rahasi alkavat kertymään ja tulevaisuudessa olet omavaraisempi.

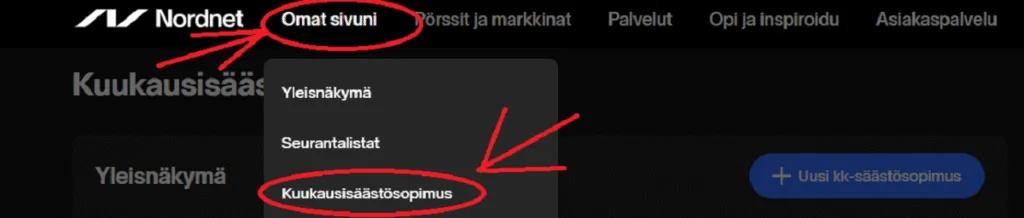

Jos haluat myöhemmin tehdä kuukausäästösopimuksen, täytyy sinun valita siihen rahastot tai tuotteet Nordnetissä, ja määrittää ostopäivä. Sitten teet viitenumeroineen(tärkeätä) pankissasi toistuvaismaksun sillä summalla mitä haluat kuukausisäästää, 3 päivää ennen Nordnettiin asettamaasi oston päivämäärää. Katso kuva alta mistä kuukausisopimus tehdään:

Kun painat tuota linkkiä, pääset helposti painamaan “Uusi kk-säästösopimus” nappia, ja asettamaan kuukausisäästösi.

Rahastosijoittaminen vai osakkeet? Omien kokemusteni pohjalta

Aluksi olin intohimoinen kasvuosakkeiden metsästäjä. Ensimmäisen 3 kuukauden tuotto Nordnetissä oli hyvä 40 %Mutta pian opin, että suuren tuoton metsästäminen kuluttaa aikaa ja hermoja, eikä pienellä pääomalla kannata.

Nykyään rahastosijoittaminen on käytännössä passiivinen rahantekijä:

Ei tarvitse seurata jokaista pörssipäivää.

Kulut ovat pienet, joten tuotto kasvaa ajan myötä.

Pörssiromahdus tai ei, kuukausittain säästämällä arvon heilahtelut tasaantuvat vakaaksi nousuksi.

Näin tehtynä rahastosijoittaminen voi antaa keskimääräisen vuotuisen tuoton 8–11 % ilman jatkuvaa stressiä, ja se on parempi kuin suurin osa aloittelijoista saa osakkeilla.

Passiivinen vai aktiivinen sijoittaja?

Pitäisikö odottaa pörssiromahdusta vai sijoittaa heti? Olettamus on että kuukausisäästäminen toimii lähes aina. Jos pörssi tipahtaa, voit ostaa lisää rahastoja ja hyödyntää alempia hintoja. Käytännössä siis sinun ei tarvitse pörssin heilahteluista piitata, koska jos kuukausisäästät joka kuussa tasaisen summan, niin välillä ostat halvalla, välillä vähemmän halvalla. Pitkässä juoksussa sijoitustesi arvo todennäköisesti nousee.

Aktiivinen sijoittaminen: vaatii aikaa, tietoa ja hermoja. Mahdollinen korkea tuotto, mutta riskit suuria. Aloittelijoille riskinä on lisäksi liiallinen veivaaminen edestakaisin joka lisää käytännössä tappioita ja aiheuttaa kuluja.

Passiivinen rahastosijoittaminen: vähemmän jännitystä, vakaampi tuotto pitkällä aikavälillä.

Moni osakesijoittaja yrittää tehdä tuottoa “fear of missing out” ilmiön takia ja tekee tappioita. Rahastosijoittaja sen sijaan antaa ajan ja korkoa korolle -ilmiön tehdä työn puolestaan, ja keskittyy omaan elämäänsä sijoittamisen sijaan.

Mitä olen oppinut kokemuksestani

Ensimmäiset vuodet osakesijoittamalla tuotto oli huikea (24,5 % vuositasolla), mutta vaati jatkuvaa seurantaa ja päätöksiä.

Nykyinen strategia (toistaiseksi ainakin): rahastosijoittaminen kuukausittain ja hajautetusti. Helppoa, voi keskittyä muuhun, ja sijoitusten arvo kasvaa.

Passiivisuus + matalat kulut = vakaa kasvu ja stressittömyys.

Miksi rahastosijoittaminen kannattaa aloittaa nyt

Ajan myötä korkoa korolle toimii voimakkaasti. Mitä aikaisemmin aloitat, sitä enemmän voit hyötyä.

Pörssiromahdusten odottaminen on usein turhaa. Jos sijoitat kuukausittain, markkinan laskut tasaantuvat ajan kanssa.

Rahastot tekevät työn puolestasi. Sinun ei tarvitse olla Wall Streetin analyytikko.

Yhteenveto – kokemusten kautta

Rahastosijoittaminen on mielestäni paras tapa kasvattaa varallisuutta kun valitsee matalakuluisia perusjärkeviä rahastoja hyvällä tuottohistorialla. Käytännössä on mahdollista päästä omavaraiseksi ja miljonääriksi asti jos kuukausittain sijoitettu summa on suuri ja/tai sijoitusaika on pitkä. Itse kikkailen siten että vaihtelen vähän korkorahastojen määrää suuremmaksi kun on indeksit on korkealla, ja perusjärkevien rahastojen määrää suuremmaksi kun indeksi on vähän matalammalla. Näin pyrin vaikuttamaan riskinhallintaan.

Aloita sijoittamaan jo tänään Nordnetissä rahastosijoittamalla seuraavasta linkistä: aloita sijoittamaan*.

Sijoittamiseen osake- ja pääomamarkkinoilla liittyy aina riskejä. Sijoitusten arvo ja tuotto voi nousta tai laskea, ja sijoittaja voi menettää sijoittamansa pääoman kokonaan. Historiallinen tuotto ja kehitys ei ole tae tulevasta tuotosta.

Tutustu rahastoesitteeseen ja avaintietoasiakirjaan ennen sijoituspäätösten tekemistä.

Tässä kirjoituksessa käyn läpi Bluestep pankkia. Bluestep pankista voi olla mahdollista saada lainaa, vaikka ei saa lainaa muualta. Itselläni on jo sijoitusasuntoa varten lainalupaus kahdestakin pankista, mutta ei Bluestep pankista. Bluestep pankki osui silmiini kun mietin mistä pankista hakisin sijoitusasuntolainaa. Ajattelin kirjoittaa tästä pankista, ja siitä, kenelle tämä pankki sopii, sekä sijoituslainan ja yhdistelylainan kannattavuudesta.

Jos et saa asunto tai muuta lainaa muualta, voit hakea täältä, paina seuraavasta linkistä: Bluestep.*

Kenelle Bluestep sopii

Bluestep pankki on pankki joka tarjoaa epätyypillisessä tilanteessa oleville lainanhakijoille mahdollisuuden asuntolainaan, tai yhdistelylainaan jossa saadaan mahdollisesti kaikki lainat koottua yhteen nippuun ja laskettua kaiken velan kokonaiskorkoa tätä kautta.

Moni asuntolainasta tai muusta lainasta kiinnostunut törmää karuun tilanteeseen: ei saa lainaa omasta pankista. Syitä voi olla monia – liian lyhyt työhistoria, vanhat maksuhäiriömerkinnät tai se, ettei tuloja katsota riittävän vakaiksi. Tilanne voi turhauttaa, varsinkin jos silmien edessä on houkutteleva kohde. Joskus useamman lainan yhdistäminen voi pienentää kokonaiskustannuksia.

Tässä kohtaa vaihtoehtoja ei ole pakko sulkea. Bluestep on erikoistunut joustavampiin asunto ja muihin lainoihin – he katsovat kokonaisuutta, eivät vain vanhoja pankkilukuja. Ymmärtääkseni ainakin asuntolainan tapauksessa kuitenkin Bluestep:illa pitää olla vakuudeksi oma, tai vanhempien asunto, tai riittävä osuus siitä. Tämä selviää tarkemmin pankin kanssa asioidessa, he selvittävät hakemukset tapauskohtaisesti.

Kuviteltu esimerkkitarina: kun oma pankki ei joustanut

Kuvitellaan sijoittaja, joka löysi pikkupaikkakunnalta 50 000 euron arvoisen kaksion. Vuokra olisi kattanut lainanhoitokulut, ja sijoituksen kassavirta olisi ollut neutraali. Oma pankki kuitenkin katsoi, että tulot olivat liian epäsäännölliset ja ei saa lainaa. Kohde oli vaarassa mennä sivu suun.

Sijoittaja kääntyi Bluestepin puoleen. He arvioivat tilanteen laajemmin: nykyiset tulot, vuokratulojen potentiaalin ja lainan kokonaisrakenteen. Lopputulos oli se, että sijoittaja sai lainan, osti asunnon ja pääsi kasvattamaan omaisuuttaan.

Huom. edellinen on mielikuvituksen tuotetta. En siis myy edellistä tositarinana, haen vain sitä että mitä mahdollisuuksia tällaisen pankin palveluilla voisi olla. En ole katsonut lainalaskurilla kassavirtaa, mutta kun Bluestep pankissa on korkeammat korot kuin tavallisessa pankissa, niin sijoitusasuntopuolella todennäköisesti pitää katsoa pikkupaikkakunnilta halpaa kohdetta, jotta kassavirta ei mene negatiivisen puolelle yli kriittisen pisteen niin, ettei kannata enää asuntoa ostaakkaan.

Noin muuten tällainen pankki voi sopia esim pariskunnalle joka hakee yhteistä omistusasuntoa päästäkseen pois vuokralta, mutta toisen osapuolen menneisyyden takia ei saa lainaa yhteisesti muualta.

Yhdistelylaina vaihtoehtona

Monella este lainan saamiselle on se, että vanhoja luottoja on liikaa. Bluestep tarjoaa ratkaisuksi myös yhdistelylainaa, jossa useat pienemmät lainat niputetaan yhdeksi. Näin kuukausierät voivat pienentyä, talous selkeytyy ja maksukyky näyttää pankin silmissä paremmalta. Yhdistelylaina voi siis toimia siltana siihen, että tulevaisuudessa myös asuntolaina onnistuu. Itselläni ei ole kokemusta tällaisesta ratkaisusta.

Yhteenveto

Jos olet tilanteessa, jossa ei saa asuntolainaa omasta pankista, yhdistelylainaa, tai peräti sijoitusasuntolainaa, ratkaisu ei välttämättä ole luopua koko ideasta. Bluestep voi tarjota vaihtoehdon, jossa katsotaan ihmistä ja sijoituskohdetta kokonaisuutena. Lisäksi yhdistelylaina voi parantaa mahdollisuuksia järjestää talous niin, että sijoittaminen tulee taas realistiseksi.

Oma suositukseni on, että kannattaa pallotella myös kannattavuutta sijoitusasuntoon huomioiden Bluestepin korkotason, ja katsoa minkälaiseksi kuukausierät muodostuvat. Jossain kohtaa on järkevämpää olla ilman sijoitusasuntoa ja ostaa sen sijaan kuukausittain rahastoja sillä summalla jonka olisi sijoitusasunnon laina ja muihin kuluihin käyttänyt.

Mahdollisuus lähteä liikkeelle voi avautua juuri silloin, kun sen muuten luulisi olevan mahdotonta. Jos sinulla on tarve, voit siis selvittää lisää Bluestep pankista tästä linkistä*

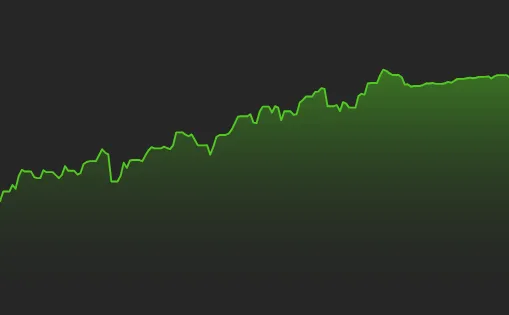

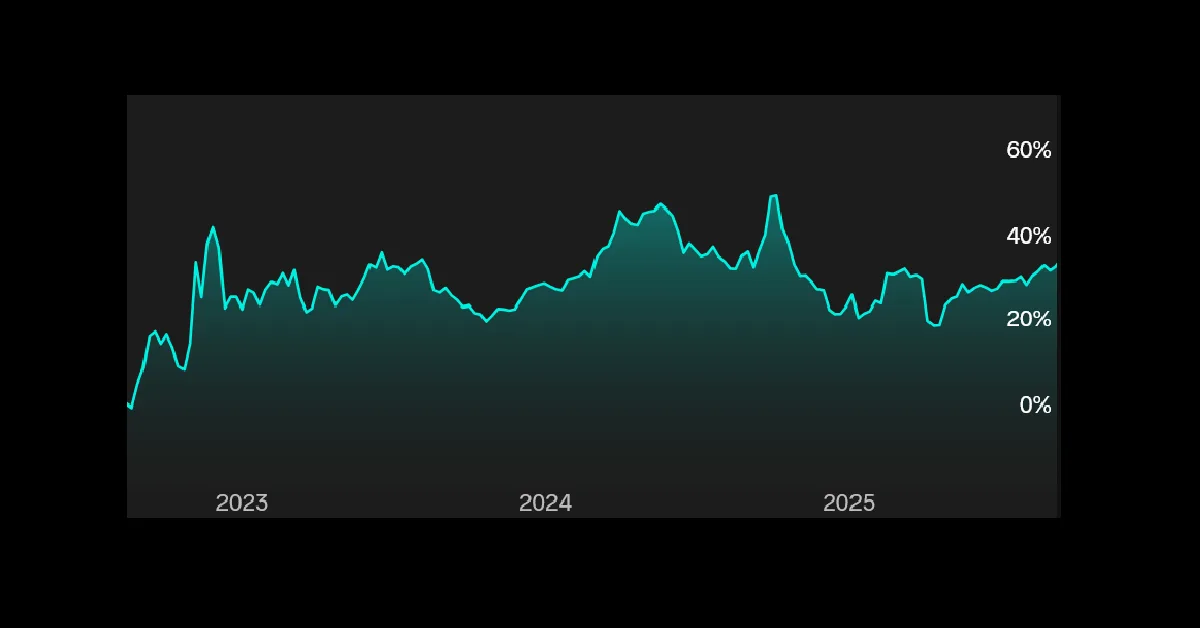

(Yllä olevassa kuvassa on tuottoprosentti, ei pääoman kehitys)

Tässä kirjoituksessa käsittelen lyhyesti minun Nordnet* sijoitustuottojeni historiaa. Minulla on ollut sijoituksia muissakin palveluissa. Oma tämän hetkinen tuottograafini näyttää muutamia erilaisia ajanjaksoja omissa sijoitus strategioissani. Käyn niitä läpi tässä postauksessa. Nordnetin tuottograafi näyttää tuottoprosentin, lisätyn tai poistetun pääoman määrällä ei ole väliä. Erilaiset kulut on huomioitu vähennyksenä tuotolle.

Jos haluat itse aloittaa sijoittamisen Nordnetissä, voit avata tilintästä*.

Alku, kasvuosakkeiden jahtaus

Aloitin sijoitusurani Nordnetissä 3 vuotta ja 1 kuukausi sitten. Kuvaajasta nähdään, että alkuvaiheessa tuottokehitys oli aivan jäätävän kovaa. Ensimmäisen 3:n kuukauden tuottoprosentti oli hulppeat 40%.

Keskivaihe, kasvuosakejahti jatkuu

Tämän jälkeen mentiin vähän rauhallisemmin ja alamäkeenkin, mutta sitten 1v8kk sijoittamisen jälkeen tuottoprosentti oli 46%. Seurasi pikkuinen alamäki, ja tämän jälkeen kahden Nordnetissä olemisvuoden jälkeen tuottoprosentti oli 49% ja risat.

Vuosituottona sellainen 24,5%. Kyllä sillä vielä saattaa jää kakkoseksi Michael J. Burryn vetämälle Scion Asset Managementille. Mutta on aika komea tulos silti vaikka itse sanonkin. Burryn yhtiön ostoksia välillä hieman matkinkin Copycat treidaamisen hengessä. Ehkä kirjoitan tästä treidaamisen tavasta postauksen myöhemmin.

Loppuvaihe, strategian muutos

Tuon viimeisen huipun jälkeen olen toistaiseksi muuttanut strategiaani. Sen jälkeen tapahtui seuraavat asiat kronologisessa järjestyksessä:

Vaikka pystyin repimään jäätäviä tuottoprosentteja suorilla osakeostoilla, ei pääomani ole niin iso että se olisi kannattavaa tässä vaiheessa uraa. Tuottoprosentin tekeminen vaati ison määrän aikaa ja vaivaa, ja detaljista suhtautumista sijoittamiseen. Lähdin hakemaan muita keinoja parantaa tulojani sen sijaan että käyttäisin niin paljon aikaa sijoittamiseen. (Kerroin tästä ajankäytön vaatimuksesta kasvuosakkeiden etsimisestä kertovassa postauksessani).

Aloin valmistautumaan pörssiromahdukseen, ja siirtelin omistuksia johonkin korkotuotteisiin, ja muihin defensiivisiin tuotteisiin. Tästä seurasi kokeellista sekoilua, joka opettikin oleelliset tiedot pörssiromahduksesta, minkä pitäisi ehkäistä sekoilut tulevaisuudessa.

Pörssiromahduksen aikoihin / jälkeen järjestin sijoitukseni uudelleen, ja siirsin muualta varoja Nordnetiin (jotta voin maksimoida sijoitusluottoni vakuudet mikäli sitä päätän käyttää seuraavassa romahduksessa). Siirsin myös varat kokonaan rahastoihin tipoitellen, (enkä kerralla) koska en ollut varma jatkuuko romahdus. Lopuksi tein rahastosäästösopimuksen keskitettyyn rahastopakettiin jonka säädin itselleni. En odota niin suurta tuottoa kuin kasvuosakeaikoinani, mutta työstän muita keinoja tienata muualta tulevaa pääomavirtaa suuremmaksi. Kasvuosakkeisiin palaamista voin katsoa myöhemmin.

Loppusanat

Vaikka pystyn repimään kovia tuottoprosentteja kun jahtaan tietoisesti kasvuosakkeita, niin se ei ole tuntipalkallisesti kannattavaa nykyisellä pääoman määrälläni. Toistaiseksi jatkan rahastosijoittajana. Oma tämän hetkinen vuotuinen keskimääräinen tuottoprosentti Nordnetissä on 10,9% kun lasketaan koko Nordnetissä olon aikani.

Hyväksyn sen kelvollisena, mutta uskon ihan rahastosijoittamisellakin pystyväni parantamaan sitä vielä, kun ottaa huomioon mm. että edellisen pörssinotkahduksen aikaan hain pörssiromahdus strategiaani ja siinä tapahtui erilaisia tuottoa kuluttavia asioita joista en ollut tietoinen.

Muistelisin, että keskimääräinen ihan hyväksi laskettava vuotuinen keskimääräinen sijoitustuotto osakkeissa on sellainen 8%.

Nordnet omaa mielestäni hyvän tuottoprosentti graafin. Jos haluat itse aloittaa sijoittamisen Nordnetissä, voit avata tilin tästä*.

Sijoittamiseen osake- ja pääomamarkkinoilla liittyy aina riskejä. Sijoitusten arvo ja tuotto voi nousta tai laskea, ja sijoittaja voi menettää sijoittamansa pääoman kokonaan. Historiallinen tuotto ja kehitys ei ole tae tulevasta tuotosta.

Tutustu rahastoesitteeseen ja avaintietoasiakirjaan ennen sijoituspäätösten tekemistä.

Tässä kirjoituksessa tarkastelen, onko asuntolainan takaisinmaksu kannattavaa tehdä nopeasti vai hitaasti. Vakuuden nopea maksaminen vapaaksi jätetään tarkastelun ulkopuolelle.

Miksi asialla on väliä?

Itse kiinnostuin aiheesta siksi, koska nykyisen omistusasuntoni käyttäminen sijoitusasuntona on vähän hankalaa koska kassavirta on hieman epäoptimaalinen. En juuri nyt ole laittamassa nykyistä asuinpaikkaani sijoitusasunnoksi, mutta pankkini ei välttämättä anna muuttaa asuntolainaa pidemmäksi siinä vaiheessa, kun asuntoni on sijoitusasunto statuksella. Tästä syystä kiinnostuin aiheesta jo nyt proaktiivisesti, ja tarkastelen, onko kannattavaa pidentää laina-aikaa kun asun tässä asunnossa ilman että asunto on sijoitusasunto käytössä.

Mihin hyödyntäisin pitkää laina-aikaa omistusasunnossa asuessani?

Laina-ajan pidentäminen aiheuttaa lisäkuluja koska korot vaikuttavat lainan määrään pidemmän aikaa, tai toisinsanoen pääoma pysyy pidempään isompana, ja ylipäätään olemassa ja tällöin korkoja joutuu maksamaan enemmän kuin verrokkitilanteessa jossa lyhentää lainaa nopeasti.

Kysymys kuuluukin, onko tämä merkitsevää? Vaihtoehtona nopealle maksamiselle on pidentää laina-aikaa, jolloin kuukausierä pienentyy. Kun kuukausierä pienenee, jää rahaa sijoitettavaksi (tässä esimerkissä) rahastoihin. Omana päämotiivina oli tosiaan myös se, että asuntoni olisi kassavirraltaan jo sijoitusasuntokelpoisempi kun laina-aikaa pidentää, kun myöhemmin ei välttämättä ole mahdollista sijoitusasunto statuksella lainaa vaihtaa pidemmäksi.

Laskutoimitukset

Oletetaan rahastojen keskim. vuosituotoksi 8%, ja arvioidaan lainan keskimääräiseksi koroksi pessimisteinä vaikka 3,5% (hatusta heitetty, hieman isompaa tasoa kuin nyt on). Lainan määränä voidaan tässä esimerkissä käyttää pyöreää lukua 100 000euroa. Vertailtavina lainan pituuksina käytetään tässä esimerkissä vaikkapa 20 vuotta ja 25 vuotta. Lainakuluksi laitoin 2 euroa kuukaudessa.

Meinasin laskea tämän käsin, mutta ajankäytön tehokkuus nousi prioriteetiksi, joten käytän laskemiseen lainalaskuria.

Vaihtoehto 1, 25 vuotta.

Vaihtoehdossa 1 tulee korkojen määräksi kaikenkaikkiaan n. 50000 euroa. Kuukausieräksi muodostuu 502 euroa.

Vaihtoehto 2, 20 vuotta.

Vaihtoehdossa 2 tulee korkojen määräksi kaikenkaikkiaan n. 39000 euroa. Kuukausieräksi muodostuu 584 euroa.

Vaihtoehtojen 1 ja 2 kuukausierän erotuksen sijoittaminen rahastoihin. Sekä vaihtoehdon 1 velattoman ajan sijoittaminen rahastoihin.

Jätin pois pikkuasiat kuten lainan perustamiskulut ja lainanhoitokulujen erotuksen, ja pyöristin summat. Asia ei ole muutamien satasten päälle.

Pidemmässä lainassa köyhdytään korkojen erotuksen verran, eli 11000 euroa. Rahastoihin voidaan kuitenkin pienemmästä kuukausierästä johtuen tällöin sijoittaa 82 euroa kuussa.

Luvut korkoa korolle laskuriin. Jos rahastoihin sijoitusaika on pidemmän lainan aika, niin tällöin saavutettava rahasumma on 25 vuoden aikana 8% keskim. vuosituotolla: 75000 euroa. Toisaalta, lyhyemmässä vaihtoehdossa voidaan sijoittaa koko kuukausierä 584 euroa rahastoihin viiden vuoden ajan, koska laina on maksettu 20 vuoden aikana. Tällä tienataan 43000 euroa.

Lopputulos, mikä on kannattavampaa

Pidemmässä lainassa jäädään voiton puolelle. Rahastojen määrä 25 vuotisessa lainassa on 75 tonnia josta vähennetään vertauksessa lyhyempään lainaan korkotappiot 11 tonnia, ja lyhyemmän lainan viiden vuoden rahastosijoituksista saatu 43 tonnia.

Pidemmän lainan voitokas jäljelle jäävä summa on 21 tonnia positiivisen puolella. Lisäksi minun kohdallani toteutuu toinen motiivi, joka on sijoitusasuntokäytön kassavirran parantaminen.

Yhteenveto

Tämä on hyvä esimerkki siitä, kuinka raha-asiat voidaan laskea auki matematiikalla (tai laskureilla, jotka käyttävät matematiikkaa). Voin kertoa, että olen saanut kuulla pankkialan ammattilaisten mielipiteen siitä, että minun ei kannattaisi pidentää laina-aikaa, koska laina-ajan pidentäminen suurentaa lainaan kuluneen koron määrää.

Nyt tässä postauksessa edellisen kappaleen väite on todistettu vääräksi, ja on todettu että pidempi laina-aika kannattaa omistusasumisessa. Ainakin tämän postauksen laskentaesimerkin numeroiden valossa.

Tilanne on omalla kohdallani win-win, koska lainaa pidentämällä omistusasuntoni mahdollisen tulevaisuuden sijoitusasuntokäytön kannalta kassavirta paranee. Se on toinen voitto kokonaisuuksien virrassa. Pienistä puroista kasvaa iso virta.

Allekirjoittanut taitaa lähteä laskemaan oman tilanteensa luvuilla samat laskelmat, ja kirjoittamaan pankkiin viestiä laina-ajan muutoksesta.

Kaupallinen tiedote: Bluestep Bank haluaa taistella taloudellista eriarvoisuutta vastaan ja pyrkiikin tarjoamaan asuntolainaa heille, jotka eivät ole saaneet sitä omasta tai muista perinteisistä pankeista. Hae nyt asuntolainaa Bluestep Bankista tästä linkistä.(Mainoslinkki).