Asuntojen hinnat jatkavat putoamistaan. Olen pessimistinen siitä että hinnat lähtisivät nousuun, ja taas toisaalta optimistinen siitä että hinnat jatkavat laskuaan. Itseäni kiinnostaisi tuo että hintojen lasku jatkuisi, koska se antaisi saumat ostaa omien tavoitteideni mukaisesti parempi sijoitusasunto. (Saisi paremman kassavirran 25 vuoden laina-ajalle kun asunto olisi halvempi ostaessa.)

Asuntojen hinnat 2006 – 2025

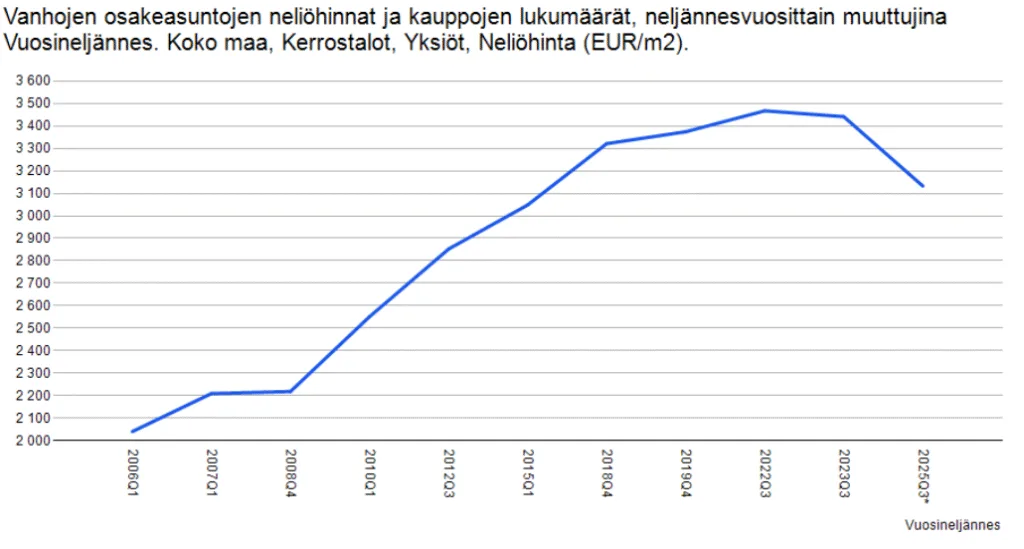

Katsotaanpa tilastokeskuksen viivakuviota vuosien 2006 – 2025 välisestä koko maan vanhojen osakeasuntojen hintakehityksestä.

Kuva 1. Kuvan lähde: Tilastokeskus.

Yllä olevasta kuvaajasta nyt voi kyllä päätellä yhden asian (tai spekuloida). Eli ilmaa hintojen alla on vieläkin. Ollaan noustu niin korkealle tuolla vuoden 2022 huipussa, että ihan hyvin voidaan tippua alaskin. Sama logiikkahan on osakkeissa, että kun ollaan ylhäällä, niin todennäköisyys alaspäin menoon lisääntyy.

Toki asunnot ei ole osakkeita, ja en ole mikään ekonomitohtori tästä puhumaan, mutta jotain samaa voidaan varmaan löytää. Asuntojen hinnoissahan ei rakennusmateriaalit loppujen lopuksi paljoa maksa. Hinnat perustuu psykologiaan ja sijainnin helppouteen enimmäkseen. Siinäkin mielessä voidaan osakkeiden logiikoita tuoda tähän tarkasteluun.

Asuntojen hinnat 1992 – 2006

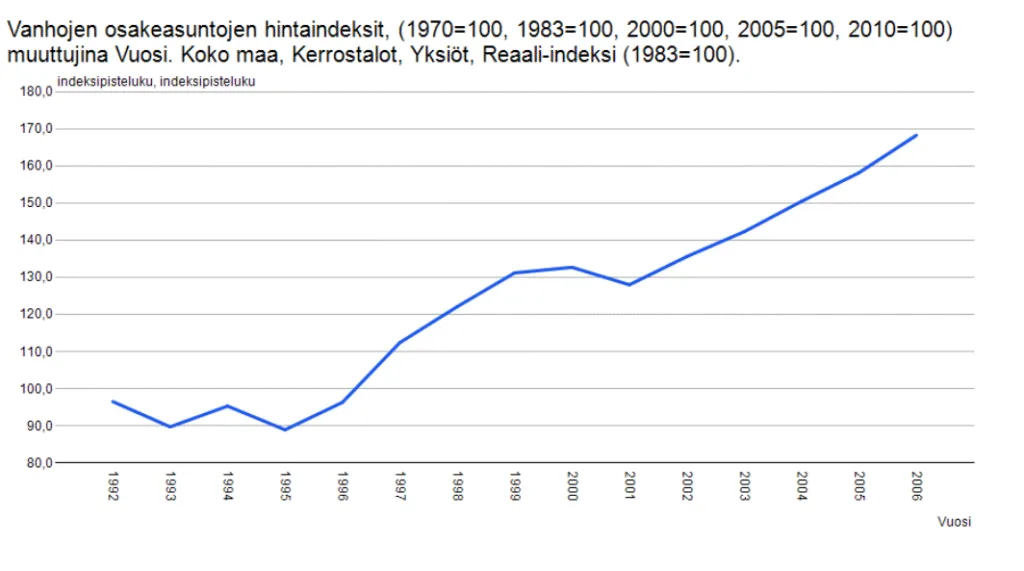

Kun tarkastellaan (reaali indeksiin 1983 verrattuna, yksiöt) hintojen kehitystä lamavuosilta 1990- luvulta, nähdään etttä sieltäkin on hinnoissa tultu pitkä matka ylös.

Kuva 2. Kuvan lähde: Tilastokeskus.

Onko nuo nyt sitten prosentteja vai mitä, tuo kuvan 2 indeksipistelukupalkki vasemmalla pystyssä. En tiedä, yhtä kaikki, kuvaajasta nähdään kuvaan 1 verrattuna aikaisemmat tapahtumat vuoteen 1992 asti, ja tämä autta ymmärtämään miten korkealla asuntojen hinnat ovat olleet.

Yhteenveto

Tämä koko postaus oli vain kevyt tajunnanvirta asuntojen hintojen tilanteesta, halusin oikeastaan enimmäkseen kirjoittaa tämän itsellenikin muistiin. Olen aikaisemminkin kirjoitellut samasta ilmiöstä melko samoilla viivakuvioilla, suunta näyttää vieläkin olevan sama.

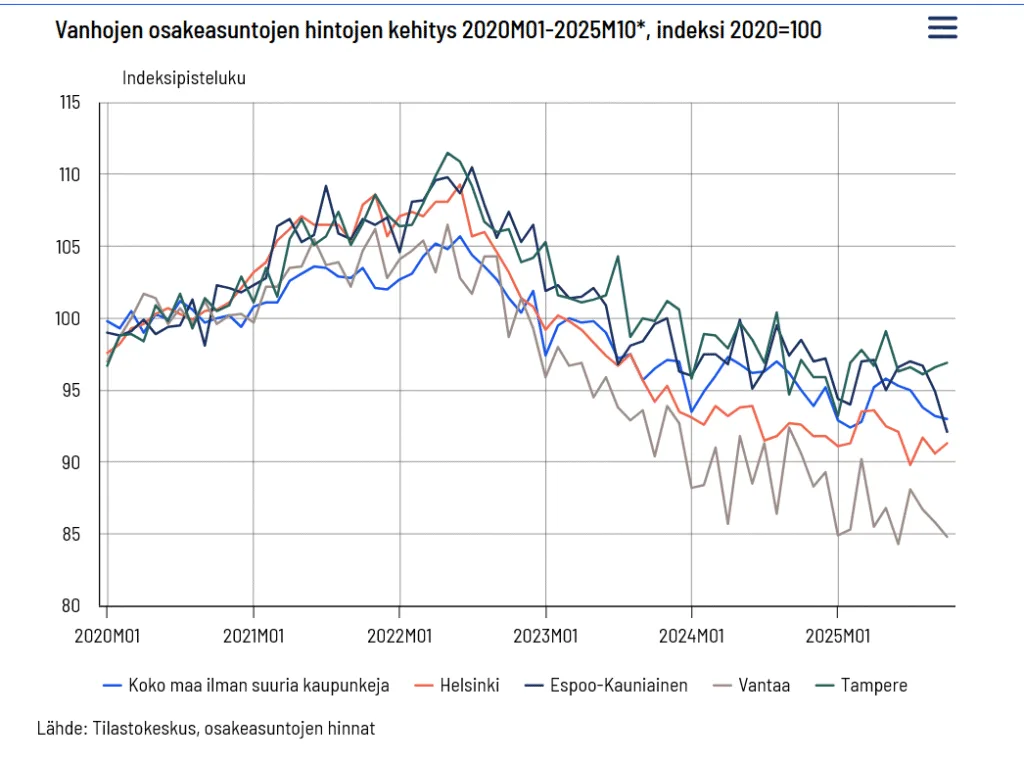

Katsotaanpa vielä tilastokeskuksen viimeisintä pari päivää sitten ilmestynyttä kuviota (marraskuu 2025):

Kuva 3.

Alaspäin ollaan menossa kuten kuvan 1 oikeassa laidassa. Konsensus on se, että asuntojen hinnat jatkaa laskemistaan, koska niiden alla on ilmaa ja tilaa laskea. Asuntojen sijainnillinen ja rakennusmateriaaleista koostuva todellinen arvo on jossain vielä paljon alempana.

En ole löytänyt sopivaa taulukkoa jossa olisi jostain vuodelta 1970 vuoteen 2025 viivakuvio asuntojen hintojen reaalikehityksestä, siitä nyt voisi spekuloida jonkun keskimääräisen viivan josta voisi arvuutella “todellista hintaa” johon hintojen tippuminen pysähtyisi.

Heitänpä huvikseen arvion/arvauksen niin on jotain itselläkin mihin tähdätä: Hinnat tippuu koko maan neliöhinnoissa ajateltuna (Kuvan 1 logiikka) johonkin 2700 euroa / neliö tasolle. Jonnekkin tuonne vuoden 2011 tasolle.

Kirjoitus sisältää mainoslinkkejä. Ne on merkitty * merkillä.

Kirjoitus julkaistu viikko 48 / 2025.

Tässä kirjoituksessa käyn läpi ETF kulurakenteen kaupankäynnissä, sekä kolmen järkevän ETF-rahaston juoksevat kulut. Katson vähän alkuun myös että mitä ETF-rahastot on? Lopuksi pohdin milloin kannattaa ostaa mielestäni ETF-rahastoja.

Maallikkokielellä: ETF (Exchange Traded Fund) on arvopaperi, joka koostuu useista eri osakkeista tai muista omaisuusluokista riippuen valitusta ETF-tuotteesta. Se on lähes sama kuin perinteinen rahasto, mutta tärkein ero on se, että ETF:ää voidaan ostaa ja myydä pörssin aukioloaikoina, kuten osakkeita. Perinteisissä rahastoissa taas kaupankäynti tapahtuu vain kerran päivässä, ja kaupan toteutumiseen voi mennä 1-5 arkipäivää.

ETF-rahastoissa kannattaa myös vilkaista mennyttä tuottohistoriaa, jos se ei ole hyvä, niin se on taas karsiva tekijä yleisesti ottaen, mutta hyvä tuottohistoria ei ole tulevaisuuden tae, ja kyseessä ei ole missään nimessä suositus tehdä ostopäätöksiä historian perusteella.

LISÄKSI ETF-rahastoille voidaan tehdä kuukausisäästösopimus (1-4 ETF:ää), siten että osto tapahtuu joka viides päivä, ja palvelumaksua tulee tällöin 2,50 euroa/kk.

JOS kuukausisäästösopimusta ei ole, ja ostaa ETF-rahastoja, tällöin kaupankäyntikulut on min. 15 euroa / osto (sijoitusvakuutuksessa ja Private Banking -asiakkailla min. 8 €).

ETF kulut ja niiden vaikutus kaupankäyntiin lyhyt Brief:

Yleisesti ottaen sijoittamisessa halutaan minimoida kulut. Mitä pienempi sijoitettu summa on, sitä suurempi osuus kaupankäyntikuluista on suhteessa sijoitettuun pääomaan. Esimerkiksi, jos ostat ETF-rahastoa kuukausisäästösopimuksella 100 eurolla, kaupankäyntikulu on 2,5% kuukaudessa (2,5 € / 100 €). Tämä ei ole suuri ongelma suurilla summilla, mutta pienillä summilla kaupankäyntikulut voivat syödä merkittävästi tuottoa.

Koska jos ajatellaan perinteistä sijoittajan kohtuullisen hyvää vuosituottoa, se on 8%. 2,5 euron kauppakulu yhdestä satasen ostosta nielaisee jo heti tappiota 2,5%. Näin meneteltäessä vuodessa tuottoprosentti laskee tuon 2,5%, ja tähän päälle vielä ostettavan ETF:n kulut.

Tästä voidaan päätellä, että on suositeltavaa ostaa ETF-rahastoja isommissa kertasummissa, jolloin 2,5 euron kulun osuus on prosentuaalisesti pienempi kuluerä. Tonnissa tuo kauppakulu on enää 0,25%.

Kuten osakkeissakin, niin ETF:ssä tuo ostaminen ilman kuukausisäästösopimusta on erityisesti pienillä summilla kannattamatonta, koska 100 euron ostoksen esimerkkitapauksessa kauppakulut on 15%, joten siinä menee jo pari vuotta että koko kauppakulun keskimäärin saa kuoletettua. Ja jos myy, niin maksaa saman kulun uudestaan.

Lisäisin vielä tähän kappaleeseen että omasta mielestäni ETF-tuotteet voi olla hyviä ostoinstrumentteja tulevassa pörssiromahduksessa joka on ehkä nyt käynnistelemässä itseään kun siitä olen vaahdonnut tässä.

Tämä siksi, että nykymaailman digitalisoituessa pörssin liikkeet voi olla hyvin nopeita, ja rahastoilla ei kerkeä oikein välttämättä “ostamaan kuopasta”, kun kaupan rekisteröitymisessä menee 1-5 päivää ja kaikista rahastoista ei saa edes selvää että milloin se kaupan rekisteröitymis hetki onkaan. Viiden päivän aikana voi olla hinta muuttunut epätoivottuun suuntaan myyntiä tai ostoa tehdessä.

ETF-rahastoissa voi olla matalat kulut sitten kaupankäyntikulujen lisäksi. Se voi olla edukasta pitkällä tähtäimellä.

Kuva 1. Tuottohistoria ajalta 30.11.2015 – 24.11.2025.

Kulut: 0,07% (matala)

Tuottohistoria 10 vuotta: 244,01% (korkea)

Tämä vaikuttaa laatutuotteelta, ja on minulla selaimen suosikeissa odottamassa indeksien olemista alhaalla.

iShares Core MSCI Europe UCITS ETF EUR (Acc)

Kuva 2. Tuottohistoria ajalta 30.11.2015 – 24.11.2025.

Kulut: 0,12% (matalahko)

Tuottohistoria 10 vuotta: 98,29% (korkea)

Tämä vaikuttaa laatutuotteelta, ja on minulla selaimen suosikeissa odottamassa indeksien olemista alhaalla.

Perinteinen “Hajautetaan Eurooppaan jenkkiostosten lisäksi” tuote.

iShares MSCI USA UCITS ETF USD (Acc)

Kuva 3. Tuottohistoria ajalta 30.11.2015 – 24.11.2025.

Kulut: 0,07% (matala)

Tuottohistoria 10 vuotta: 237,51% (Hyvin korkea)

Tässä matalat kulut ja erityisen korkea tuotto, ja on minulla selaimen suosikeissa odottamassa indeksien olemista alhaalla.

Perinteinen “Hajautetaan Eurooppaan jenkkiostosten lisäksi” tuote.

Yhteenveto

ETF tuotteita kannattaa ostaa silloin kun:

Haluaa hyödyntää pörssin heilahteluita, mutta ei halua tehdä ostoksia yksittäisillä osakkeilla (ETF -> välitön kaupankäynti pörssin aukioloaikoina).

Ostaa suuremmilla summilla kerrallaan.

Ostaa kuukausisäästösopimuksella.

Muista, että tuottohistoria ei takaa tulevia tuottoja, mutta se voi antaa viitteitä siitä, millaista kehitystä rahastolla on ollut aiemmin. Erityisesti iShares MSCI USA UCITS ETF USD (Acc) on tuottanut hämmästyttävän korkeita tuottoja, ja se on saanut minut kiinnostumaan ETF-sijoittamisesta, vaikka olen pitkään ollut perinteisten rahastojen kannattaja.

Jos iShares MSCI USA UCITS ETF USD (Acc) ETF:ää ostan vaikka pörssin tästä vielä enemmän tipahtaessa, niin sitä kannattaa ostaa ehkä enemmänkin pidettäväksi pidemmäksikin aikaa samoilla kauppakuluilla.

Sijoittamiseen osake- ja pääomamarkkinoilla liittyy aina riskejä. Sijoitusten arvo ja tuotto voi nousta tai laskea, ja sijoittaja voi menettää sijoittamansa pääoman kokonaan. Historiallinen tuotto ja kehitys ei ole tae tulevasta tuotosta.

Tutustu rahastoesitteeseen ja avaintietoasiakirjaan ennen sijoituspäätösten tekemistä.

Tein nopeasti Excelin jossa voi laskea tulonsa ja menonsa kivan simppelisti. Excel on tämän kirjoituksen lopussa ladattavana nappia painamalla.

Ajatus oli se, että kun seuraa menojaan voi suunnitella omaan sijoittamiseensa käytössä olevan summan, sekä taloudellisen puskurinsa rakentamiseen olevan summan.

Mikä sitten on sopiva taloudellinen puskuri? Tämä on hyvä kysymys. Tuskin siihen on yhtä vastausta. Mutta sanoisin niin, että on hyvä olla reilummin käteistä. Ei tarvitse miljoonia eikä satojatuhansia, mutta varmaan joitain kymmeniä tuhansia olisi hyvä olla eri säästö- tai korkotileillä.

Taloudellinen puskuri; Raha tulee rahan luo.

Taloudellinen puskuri auttaa myös kasvattamaan omaa varallisuuttasi. Raha tulee rahan luo; jos sinulla on löysää rahaa silloinkun hinnat on alhaalla, on ne sitten osakkeiden hinnat, asuntojen hinnat, tai vaikka autojen hinnat niin voit ostaa halvalla.

Taloudellinen puskuri; Henkinen liikkumavara

Taloudellinen puskuri antaa henkistä liikkumavaraa, ettei olla kokoajan niin tiukoilla. Tämähän on minun mielestäni lähtökohta kaikessa rahaan liittyvässä, mitä hyötyä olisi rahasta, jos ei siitä olisi iloa. Tietyllä tavalla raha on valtaa. Jos sinulla on parilla eri korkotilillä tai muulla säästötilillä helpohkosti irroitettavaa rahaa parikymmentä tuhatta, niin voit ottaa rennommin, koska mikä tahansa taloudellinen hanke ei vaadi ensin säästämistä, ja samaan aikaan se ei ole pois sinun sijoituksistasi.

Sijoituksien määränpää omasta mielestäni taas on ultimaattinen taloudellinen liikkumavara, eli joko omavaraisuus kokonaan, tai sitten jonkinlainen passiivinen tulo jota voi maksaa itselleen elämän myöhemmissä vaiheissa vaikka osinkoina. Tällöin voi mahdollisesti keventää omaa työtaakkansa, tai valikoida eri kriteereillä työpaikkojaan, kun jos palkka ei ole ihan pakko olla korkeimpien kriteerien joukossa.

Taloudellinen puskuri: “Köyhyysstressi”

Tästä on kai jotakin tutkimuksiakin. Ihminen joka on kokoajan tiukoilla taloudellisesti on hyvin uupunut ja stressaantunut. Se ei ole kivaa, että ensin töissä on korkea stressi, ja vaikka olisi normaali työaika, niin vapaa-ajallakaan ei palaudu taloushuolien estäessä harrastamisen tai muuten vaan rennosti ottamisen. Erilaisia säästöpuskureita todellakin kannattaa viljellä ja kehittää ajan myötä. Ne auttavat siinäkin, jos tulee sijoituksien kanssa takaiskuja.

Esimerkki, sijoitusasunto

Ajatelkaapa jos ostaa sijoitusasunnon nyt (tätä kirjoittaessa 21.11.2025) ja käy niin, että arvojen lasku jatkuukin kaikesta huolimatta, ja viimeiset pennoset tuli laitettua sijoitusasunnon käsirahaan. Vielä siihen päälle joku mullistus ettei sieltä hyvältäkään paikalta löydä vuokralaista. Jokainen penni menee siihen että maksaa tyhjää asuntoa jonka arvo laskee. Tällaisessa tilanteessa jos on parikymmentä tuhatta ylimääräistä, niin todennäköisesti tilannetta ei ota niin henkilökohtaisesti, vaan näkee että “ajan myötä tuo sijoitusasunto joka tapauksessa on minulle eduksi”, ja voi nojata tuolin selkänojaan ja rauhassa katsella mitä asialle tekee sitten kun on levännyt.

jota voi pyöräytellä ja katsoa mitä jää omista nettotuloista menojen jälkeen, ja miten paljon voi sijoittaa ja laittaa säästöön. Ideana on omassa ajattelussani, että about puolet jäävistä tuloista voi säästää kahteen eri korkorahastoon tai säästötiliin. (Hajautus sekä pankkien osalta eri pankkeihin, että myös sijoitus instrumentin osalta jos kyseessä on esim. korkorahastot).

Toisen puoliskon jääneistä rahoista voi sitten sijoittaa.

Tämä kirjoitus sisältää mainoslinkkejä. Ne on merkitty * merkillä.

Alennukset ja ilmainen toimitus tätä kirjoittaessa voimassa 16.11.2025. Myöhemmin tilanne voi olla muuttunut.

Esittelen innokkaille sisustajille verkkokaupan jossa Marraskuun loppuun saa -20% alennuksen kaikista tuotteista koodilla:BLACK20

Lisäksi nyt ilmainen toimitus ja palautus kaikille ostoille tämän vuoden loppuun.

Käy vilkaisemassa löytyisikö mukava Beige karvamatto nyt alennuksineen ja ilmaisine toimituksineen sinun olohuoneeseen tästä linkistä.*

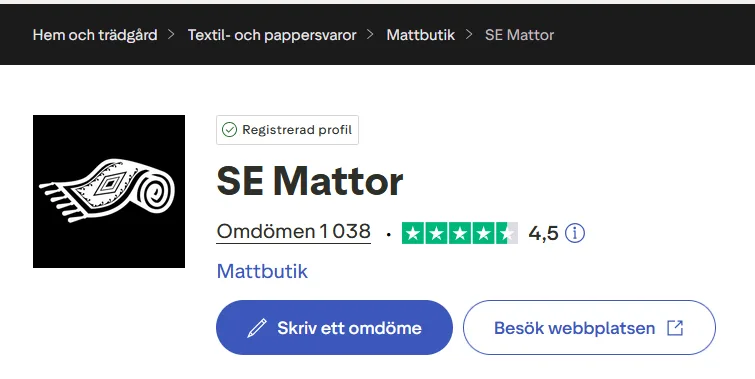

Mikä SE Mattor on?

Semattor.fi on verkkokauppa, joka myy laadukkaita mattoja. Laajaan mattovalikoimaan kuuluu mattoja, jotka sopivat jokaiseen kotiin ja kaikkiin kodin eri huoneisiin! Semattor.fi välittää asiakkaistaan ja haluaa tarjota parasta laatua mahdollisimman edulliseen hintaan – tämä onnistuu, kun tuotteet hankitaan suoraan valmistajalta.

SE Mattorilta löydät mattoja jokaiseen makuun! SE Mattor ei seuraa trendejä – he luovat niitä.

Tuoteselailua

Tuote-esittelyt on kattavia. Matoista on muun muassa videokuvaa sisustetuissa huoneissa. Näin voi visualisoida sopisiko juuri jokin villamatto minun olohuoneeseeni.

Mattoja voi selailla kategorioittain, esimerkiksi katsoa minkälainen matto sopii kylpyhuoneeseen. Lisäksi voi selailla inspiraatiota kuvista omalta välilehdeltään.

Yritys on googlailun perusteella kohtuuhintaisen ja laadukkaan kaupan maineessa. Tuskin tuossa rahat menee hukkaan jos mattoa tarvitsee.

Kuva yllä. Trustpilot arvosana on 4,5, arvosteluita on yli tuhat. Eli on laadukas paikka nopealla arviolla. Ikealla muistaakseni on alle 3 arvosana verrokkina. Ikeasta toki saa paljon muutakin. SE Mattor on erikoistunut pelkästään mattoihin, mistä voi päätellä että kun asiakassegmentti on kapea, niin tällöin omaan tuoteryhmään on panostettu vaivaa.

Ainakin porukka on hakenut googlesta SE Mattor Cat Beige mattoa. Kyseessä näyttää olevan Beige konepestävä kohtuuhintainen turkismatto jota on eri koossa saatavana. 160x230cm on ilman veroja alennuksessa 75 euroa.

Selailua voi jatkaa monella eri tapaa, katsoa alennusmattoja, tai muutoin selata erilaisten nappuloiden takaa mielensä mukaan.

Käy vilkaisemassa löytyisikö mukava Beige karvamatto nyt alennuksineen ja ilmaisine toimituksineen sinun olohuoneeseen tästä linkistä.*

Tässä kirjoituksessa on mainoslinkkejä. Ne on merkitty * merkillä.

Esittelen fiksun oloisen tuotteiden hintavertailusivuston. Hintavertailuiden parhaat tarjoukset voi olla täällä.

Tässä kirjoituksessa heti alkuun tutkin palvelua omakohtaisesti ja katson mitä arvoa sillä on, joten voit lukea tärkeimmät heti alkuun.

Tämän jälkeen käyn virallisemmassa moodissa palvelua läpi: Mitä Hintaopas palvelu tekee? Mitä tuotekategorioita sieltä löytää, mitä toimintoja palvelussa on, ja mitä arvoa palvelu tarjoaa kuluttajalle.

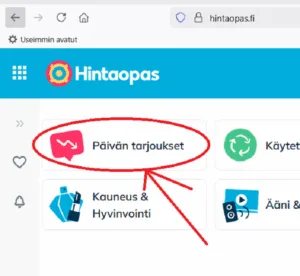

“Päivän tarjoukset” napin takana tätä kirjoittaessa oli Samsungin pyykinpesukone n. 200 euroa halvemmalla kuin useassa muussa paikassa. Jos olet tekemässä kodin hankintoja, tästä palvelusta voi vilkaista onko alennuksissa tai tarjouksissa sitä mitä haet.

Jos olet tekemässä kodin hankintoja paina tästä linkistä* ja pääset vertailemaan hintoja ja katsomaan tarjouksia Hintaoppaasta.

Testikäyttöä

Tämä kirjoitettu: Viikko 46/2025.

Naksautin päivän tarjoukset napista ikkunan auki ja lähdin katsomaan ensimmäisiä tuotteita joita automaattisesti tulee ruudulle. Nämä ovat “suosituimpia nyt”. Noita tarjouksia voi sitten lajitella mielensä mukaan.

Ensimmäinen ruudulleni näkyvä tuote on Samsung Galaxy S24 FE 5G SM-S721B 8GB RAM 128GB matkapuhelin jonka nimeä/otsikkoa/kuvaa klikattaessa pääsee katsomaan hintavertailua, ja näkee missä tuote on halvin. (Jos olisin painanut “katso tuotetta”, niin palvelu olisi vienyt suoraan halvimman myyjäliikkeen tuotesivulle, joka tässä tapauksessa oli DNA, hintaan 311 euroa.).

Muissa paikoissa tuon tuotteen hinta on muutaman satasen kalliimpi, jonka siis näkee tuotteen hintavertailussa. Eli myös muut kuin halvin kauppapaikka näkyy hintavertailulistassa. Kun haen Googlesta samaa tuotetta niin tilanne on sama eli tuotteet ovat muutaman satasen kalliimpia kuin Hintaoppaasta löydetty.

Erityismainintana myös palvelusta sanoisin että heti etusivulla on alennus mainoksia. Esimerkiksi kun on Singles Day, Black friday, tai muita suuria alennuspäiviä myymälöissä, silloin jso ajankohtainen mainoskuva on heti Hintaoppaaseen saapuessa nähtävissä. Kun sitä klikkaa pääsee näkemään parhaat tarjoukset.

Esimerkiksi jos on telkkaria ostamassa, voi tulla rahaa säästäviä tarjouksia. Kun saa rahaa säästettyä kodin hankintojen kilpailutuksessa, saa omat rahavirtansa käännettyä säästämisen puoleen, ja voi alkaa vaikka rahastosäästämään jonka jälkeen tuottokin kasvaa vähän pidemmällä aikavälillä.

Etsintäkriteerien sovittamista

Näissä täytyy tietysti muistaa, että jos etsii ihan tiettyä tuotetta, sen löytäminen voi olla vaikeampaa suurilla alennuksilla. Mutta ei siinä mitään menetä kun vilkaisee täältä. Aina voi myös ostaa sen suuressa alennuksessa olevan 48 tuuman telkkarin jos vastaan tulee, vaikka alunperin etsi 42 tuumaista telkkaria.

Eli jos on valmis sovittamaan toiveitaan siitä mitä hakee, niin löytää paremmin täältä vaihtoehtoja. Voi saada juuri sitä mitä etsi erityisen halvalla, tai sitten enemmän kuin halusi samalla rahalla (esimerkiksi isompi telkkari, vaikkei sitä hakenut alunperin), tai sitten vähän jotain muuta mitä haki, mutta rahallisella säästöllä. Mielestäni tässä hintavertailupalvelussa on parhaat tarjoukset.

Joskus voi olla ettei jotain tuotetta löydykkään, kun selailee tuotteita. mutta esimerkiksi tarjouksien kohdalla tätä ei käynyt, tai alennuksessa olevien tuotteiden kanssa.

Mikä Hintaopas on?

Hintaopas.fi on tuotteiden hintojen vertailusivusto, josta löytyy myös eri myymälöiden tarjouksia. Tuotteita voi selata eri tuoteryhmistä.

Hintaopas.fi* on puolueeton ja Suomen kattavin tuotteiden vertailupalvelu. Hintaopas sisältää noin 830 Suomessa toimivan verkkokaupan hinta- ja tuotetiedot, jotka helpottavat kuluttajien päätöksentekoa. Hintaoppaan käyttäminen on ilmaista ja läpinäkyvää, koska palvelu kattaa kaikki verkkokaupat huolimatta siitä, ovatko ne Hintaoppaan asiakkaita vai eivät. Hintaoppaan sovellus on saatavilla myös iOS ja Android -puhelimille.

Mitä Hintaopas palvelusta löytää?

Hintaoppaan palvelusta löytää, muun muassa:

Elektroniikan hintoja

Urheilu- ja vapaa-ajan tuotteiden, kuten tennareiden, lenkkareiden ja reppujen hintoja

Kosmetiikan hintoja

Koti- ja puutarhatuotteiden hintoja

Pelien ja pelivarusteiden hintoja

Miten Hintaopas toimii?

Alkuun mainitsin “Päivän tarjoukset” toiminnosta jossa oli halpa pesukone. Alla on kuvankaappaus jossa näkyy napin sijainti selaimessa vasemmassa yläkulmassa:

Näyttää että Hintaopas palvelussa on parhaat tarjoukset hintavertailusivustoista.

Hintojen vertailun lisäksi Hintaopas tarjoaa useita hyödyllisiä työkaluja. Voit asettaa tuotteille hintavahdin ja saat ilmoituksen kun tuotteen hinta laskee. Hintahistoriasta voit tarkistaa, onko tuotteen saanut halvemmalla jonain muuna ajankohtana tai onko hinta ollut laskussa. Hintaoppaan vertailutyökalun avulla taas voit valita haluamasi tuotteet vertailuun ja tarkistaa eroavaisuudet eri mallien välillä.

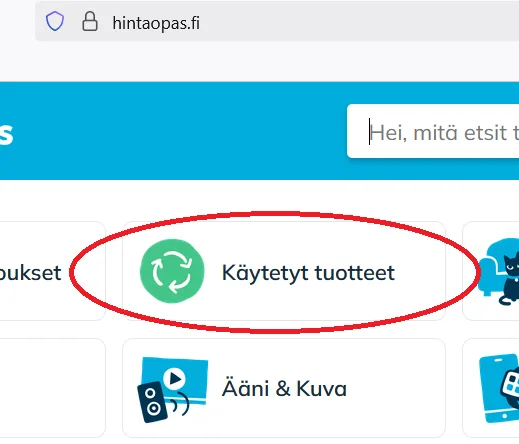

Palvelusta löytyy myös käytettyjä tuotteita. Tuolla näkyy olevan kaikenlaista, pleikkaripelejä, drooneja, kameroita. Hintaopas mainostaa että käytetyillä tuotteilla on palautusoikeus, ja niistä saa usein tuotetakuun. Alla kuvassa näkyy “Käytetyt tuotteet” napin sijainti:

Vertailutyökalu on myös erittäin kätevä. Voit valita useita tuotteita ja vertailla niitä rinnakkain eri ominaisuuksien ja hintojen osalta. Tämä auttaa valitsemaan omiin tarpeisiin parhaiten sopivan tuotteen.

Hintaoppaan tarjoama arvo kuluttajalle

Hintaopas.fi tuo arvoa kuluttajille, jotka haluavat säästää aikaa ja rahaa ostoksillaan. Vaikka Suomessa on useita hintavertailusivustoja, Hintaopas erottuu edukseen kattavuutensa, käyttöliittymänsä helppouden ja monipuolisten toiminnallisuuksiensa ansiosta, lisäksi omissa tuotekategorioissaan tämä tuntuu olevan paras.

Käyttäjä voi nopeasti vertailla tuotteiden hintoja eri kaupoista ja hyödyntää muita hyödyllisiä työkaluja, kuten hintahistoriaa sekä tarjous ja alennustuotteiden löytymistä eri myymälöistä nopeasti. Näin saa suurimmat alennukset hyödynnettyä.

Hintaopas.fi on myös suunniteltu niin, että sen käyttö on sujuvaa ja selkeää, eikä kuluttajan tarvitse maksaa mitään saadakseen hyödyllisiä hintatietoja. Palvelu ei pyri kääntämään kuluttajaa tiettyihin kauppoihin, vaan antaa puolueettoman vertailun eri vaihtoehdoista, mikä on tärkeää kuluttajansuojan kannalta.

Voit valita tuotteet ja nähdä niiden hinnat eri verkkokaupoista, joiden välillä voit valita sen, joka tarjoaa parhaimman hinnan ja sopivimmat toimitusehdot.

Yhteenveto

Pienistä puroista kasvaa iso virta. On hyvä tapa säästää sieltä täältä rahaa, ja vähän pidemmällä aikavälillä rahaa alkaa kertymään. Tämän palvelun kautta kannattaa verrata hintoja.

Jos olet tekemässä kodin hankintoja paina tästä linkistä* ja pääset vertailemaan hintoja ja katsomaan tarjouksia Hintaoppaasta.

Artikkelissa on mainoslinkkejä. Ne on merkitty * merkillä.

Dustin mainostaa että heillä on nopeat toimitukset ja he ovat pohjoismaissa ja Beneluxin talousliitossa johtava verkossa oleva IT-partneri yrityksille. Dustin mainostaa myös, että he tuottavat oikeat IT ratkaisut oikeaan aikaan oikeilla hinnoilla.

Heidän organisaationsa on jakautunut kahteen divisioonaan, sekä pien- ja keskisuurille asiakkaille, että suuryrityksille. Vahvuteena heillä voisi olla hoitaa kokonaisratkaisuja ja kumppanuutta yrityksen IT-tarpeissa. Dustinilla on myös muun muassa suuryritystiimi isoja tilauksia varten ja logistiikan selkeyttämiseksi.

Dustin tarjoaa yrityksille kokonaispalvelua, jossa toimitus, konfigurointi, tuki ja hallinta on suunniteltu yrityksen tarpeisiin. Tämä on erityisen arvokasta isoille organisaatioille, joilla on paljon laitteita, useita toimipisteitä ja toistuvia tilauksia.

Vertailen tässä artikkelissa pintapuolisesti heidän hintojaan ,ja koitan muodostaa itse kuvaa mitä mahdollisia etuja yritys tarjoaa IT tarvikkeiden yritysmyynnissä.

Nopea vertailu Dustin ja Verkkokauppa.com välillä

Trustpilotissa Dustin Finland on saanut 9.11.2025 tätä kirjoittaessa 4.4 tähteä, kun taas Verkkokauppa.com on saanut 2.2 tähteä. Enempää en selaillut arvosteluita läpi. Dustinilla oli 75 arvostelua, Verkkokauppa.comilla yli 300.

Vertailin Dustinia karkeasti Verkkokauppa.com hintoihin muutamien kannettavien osalta. Molempien hinnat olivat lähellä toisiaan. Erona siis on että Dustin mainostaa olevansa enemmänkin yrityskauppaan (B2B) perehtynyt, kun taas Verkkokauppa.com mielletään enemmän olevan yksityisasiakkaita palveleva. Verkkokauppa.com:illakin on yritysmyynti ja asiakkuus.

Katsoin tosiaan pari eri läppäriä, ja katsoin mitä ne maksavat Dustinissa ja Verkkokauppa.com:issa. Dustinissa ei mainita mitään Windows 11 Prosta kun Verkkokaupan laitteisiin se kuului hintaan. Dustinin laitteet olivat sen parisen sataa halvempia (kun laittoi ALV 25,5% päälle hintanäkymässä), mutta Windowsin hankinta nostaa hinnan samalle tasolle Verkkokauppa.com kanssa. Dustin ilmoittaa hinnat ALV 0%, jolloin näyttää myöskin halvemmalta, kyseisissä läppäreissä.

Hinnat ilmoitetaan ALV 0 % yritysmyynnissä ei silmänkäännön vuoksi, vaan koska laki ja kirjanpito sitä edellyttävät.

Kokonaisratkaisut ja palvelut yrityksille

Dustin tarjoaa laitteistojen ja ohjelmistojen lisäksi juuri yrityksille suunnattuja palveluja: lisenssien hallintaa, huoltoa, ja logistiikkaa. Lisäksi Dustinin sivuilla on kerrottu, että Dustin on kehittänyt konesalipalvelun, mikä osoittaa että tarjonta kattaa laajempia infrastruktuurin ratkaisuja. Näin yritys voi ostaa pelkkien laitteiden sijaan ratkaisun, jossa laitteet, palvelut ja logistiikka on yhteen paikkaan keskitetty. Tämä voi tarjota logistiikkaketjuun etua isossa yrityksessä joka tarvitsee monta asiaa moneen paikkaan, ja voi saada ne kaikki yhdeltä yritykseltä.

Siitä en tiedä, tarjoaako Dustin paljousalennuksia, ne pitää yritysten itse neuvotella.

Ostamisen helppous ja sopimusmallit

Yritysasiakkaille ovat tarjolla myyntiehdot, jotka on eriytetty kuluttajille tarjottavista ehdoista. Lisäksi suurasiakaspuolella mainitaan yrityksen käyttöön suunnattu asiakastiimi, mikä helpottaa ostamisen, toimitusten ja sopimusasioiden hallintaa. Tämä voi merkitä yritykselle hallinnollisen työn vähentymistä ja selkeämpää prosessia.

Yhteenveto: milloin Dustinista on hyötyä

Jos yrityksellänne on tarve enemmän kuin yksittäiselle laitteelle, esimerkiksi useita laitteita, ohjelmistoja, huoltopalveluita ja selkeä hallintamalli, Dustin tarjoaa vaihtoehdon, jossa laitteet, palvelut ja logistiikka toimivat yhdessä. Vaikka hinnat yksittäisissä tuotteissa eivät aina ole markkinoiden edullisimpia, joskaan pikavertailussa ei sen kalliimpiakaan, kokonaispalvelu voi vähentää hallinnollista työtä, parantaa toimitusvarmuutta ja tarjota selkeää kumppanuutta.

Listaan pienet arjen säästövinkit, joita itse välillä noudatan.

Minä mainitsen tässä blogissa useita tuotemerkkejä, ne eivät kuitenkaan ole mitään kaupallista yhteistyötä, ja affiliate linkkejä ei ole.

Frugaaliutta vai säästämistä?

Puhun nyt jostain mistä en ole aiemmin puhunut blogissani, ja joka ikäänkuin kuuluu jokaiseen sijoitusblogiin. Eli, jollain tasolla puhun nyt siitä että “miten säästää”. En itse ole ollut erityisen hardcore säästäjä ja “frugalisti“. Esimerkiksi jos käyn baarissa sinne menee matkoineen illassa 150 euroa.

Tosin nyt olen suunnitellut tuota baari ravaamista erilaiseksi, ajattelin että alan käymään baareissa pistäytymässä fiilistelemässä siellä hetken parin kolmen paremman drinkin äärellä livahtaakseni sitten kotiin kun vasta tanssilattialla alkaa tapahtumaan.

Itselläni ei sentään solmio ole baarissa tähän mennessä ollut.

Mutta nuo baarikuviot ei ehkä ole sijoitusblogin ykkösteema, haluan vain kertoa etten erityisesti välitä jokaisella elämän alueella pihistelystä. Se on mielestäni jopa sairasta jos sen tekee hinnalla millä hyvänsä. Tulee mielikuva siitä, kuinka koko elämä menee ohi, ja vain kartuttaa omaa omavaraisuutta koko elämänsä. Kuolee lopulta 90 vuotiaana yksin jossain vaatimattomassa asunnossa ilman että teki mitään, ja tilillä on 5 miljoonaa euroa jotka on kerryttäneet korkoa korolle koko elämän ajan, ja sijoituksien tarkkailusta ei malttanut pysyä erossa koskaan.

Tämän takia en ole kirjoittanutkaan säästämisestä paljoa. Mutta nyt on kertynyt tarpeeksi aineistoa että voisin tehdä postauksen siitä.

Säästövinkit 1: Lidl, ja ennen kaikkea Lidl kahvi.

Olen pitkään käynyt K-kaupassa tekemässä ruokaostoksia, mutta nyt sattumalta havahduin ja huomasin että Lidlissä sai ihan ok kahvia halvimmillaan n. 2,5 euroa paketti. Nyt oli tuo kahvi jopa tarjouksessa, n. 1,3 euroa/paketti, mutta niitä sai ostaa vain 2 kerrallaan, ja hyllyt on tällä hetkellä tyhjiä. Nyt samalla muutenkin päivän kohokohtani on töiden jälkeinen käynti Lidl:issä, koska siellä monet tuotteet on tuntuvasti halvempia. (Pitäisiköhän huolestua…”päivän kohokohtani”).

Tästä olen erityisen ylpeä. Minulla on ollut sama partahöylä varmaan puoli vuotta käytössä, ja ajan parran 1-4 kertaa viikossa. Joka parran ajon jälkeen vedän myötäkarvaan 15 kertaa partahöylää farkun lahjetta pitkin. Partahöylä pysyy näin yhtä terävänä, kuin mitä se on pari viikkoa ensimmäisen parran ajon jälkeenkin. (Se kaikkein paras terävyyshän katoaa viikossa-kahdessa aina). Eli, naamassani ei ole parran ajojen jälkeen mitään naarmuja tai muuta huonoa kuin korkeintaan ulkonäkö, partahöylä toimii täysin näin. Sitäpaitsi partahöylät ja niiden terät on kalliita, varsinkin sillä isolla brändillä, jonka teriä itsekkin ostan. No, eipä ole tarvinnut ostaa enää.

Säästövinkit 3. Aja Boltilla tavallisen taksin sijaan

Jos taksi maksaa 70 euroa. tämä maksaa ehkä 25-30 euroa. Kyydit tilataan sovelluksella ja maksetaan käteisellä, tai sitten kortilla jos korttitiedot on syöttänyt sovellukseen. Mielestäni autossa ei voi maksaa kortilla. Jos kuljette myöhään, niin mahdollisesta humalasta huolimatta pitää pysyä 100% hereillä ja tarkkana liikenteessä kun näissä kyydeissä on. Mutta näin säästää jos käy useinkin kaupunkilla ja ei ole muita kulkuvälineitä. Kuitti kyydistä tulee sähköpostiisi kyydin jälkeen.

Säästövinkit 4. Älä omista autoa ja kulje julkisilla. Jos omistat auton, omista karvalakki Toyota.

Itse pidän autoilla ajamisesta, ja valitettavasti asuntoni sijainti ei ole paras mahdollinen ainakaan nykyisen työpaikkani ja tehtäväni kannalta. Jos asuisin keskustassa ja kaikki elämääni liittyvä olisi melko taatusti yhden julkisen kulkuneuvon päässä, saattaisin harkita autosta luopumista. Auto on kova kulusyöppö (tai aikasyöppö).

Jos kuitenkin aiot omistaa auton kuten minä, niin valitse perus Toyota, ei BMW. Paitsi jos sinulla sattuu olemaan pari kolme miljoonaa euroa tilillä. Valitse sitten BMW. Tai valitse BMW muutenkin jos tykkäät. Mutta näin säästömielessä; Mahdollisimman yksinkertainen, pieni ja bensapihi perus Japanilainen lienee ajanhallinnan, (vakaa toimivuus) stressinhallinnan, (ennakoitava toimivuus) ja kulujen kannalta paras kulkukapine.

Säästövinkit 5. Vie oma muovikassi kauppaan

Tämä on kaiken huippu. Välillä otan kodistani muovikassin mukaan taskuun (ostan niitä aina rullan kotiini) ja täytän kaupassa ostokset omaan muovikassiin. Säästö on varmaan 5 senttiä kerralta, mutta näköjään säästämisen periaate elää.

Tätä artikkelia kirjoittaessa vaihdoin oman salkun säästösopimukseen tämän tuotteen painotusta isommaksi Handelsbanken Eurooppa Indeksin sijaan. Syinä tähän oli se, että Nordnet Suomi Indeksissä on ilmaiset kulut, ja parempi historiallinen tuotto kymmenen vuoden ajalta.

Rahastosijoittaminen on helppo tapa aloittaa sijoittaminen. Se tarjoaa mahdollisuuden kasvattaa säästöjä hieman pidemmällä aikavälillä keskimäärin enemmän kuin pelkällä tilillä, ilman että tarvitsee itse valita osakkeita.

Mitä rahasto terminä tarkoittaa? Rahasto = Palvelu hoitaa rahojen sijoittamisen puolestasi (tässä tapauksessa Suomalaisiin osakkeisiin).

Lyhyellä aikavälillä sijoitusten arvo voi vaihdella ja laskea, mutta pitkällä tähtäimellä arvo yleensä kasvaa. Tässä artikkelissa on myös osto-ohjeet vaihe vaiheelta, jotka löytyvät hieman ennen artikkelin puoliväliä.

Harkitsetko sijoittamista Suomen osakemarkkinoille rahaston kautta? Ostappa Nordnetistä: Nordnet *

Rahastosäästäminen tuottaa ajan kanssa rahaa. Periaatteessa rahastosäästämisellä voi päästä miljonääriksi, kun sijoitushorisontti on vaikka 30 vuotta, ja kuukausittainen sijoitus summa on 700 euroa kuussa, ja tuotto on 8% vuodessa. Vaikkei miljonääriksi aikoisi, on rahastosäästäminen hyvä tapa kerätä varallisuutta pienemmilläkin kuukausisäästösummilla.

Kokemuksia Nordnet Indeksirahasto Suomi

Jos harkitset sijoittamista suomalaisiin osakkeisiin rahaston kautta, Nordnet Indeksirahasto Suomi on ehdottomasti tutustumisen arvoinen. Tässä artikkelissa käsittelemme rahastoa aloittelijan näkökulmasta. Alusta, keskeltä ja lopusta löydät myös suoran linkin rekisteröitymiseen ja sijoituksen tekemiseen.

Aloittelijalle: Aloita sijoittaminen helposti, seuraa näitä ohjeita ja tee ensimmäinen osto:

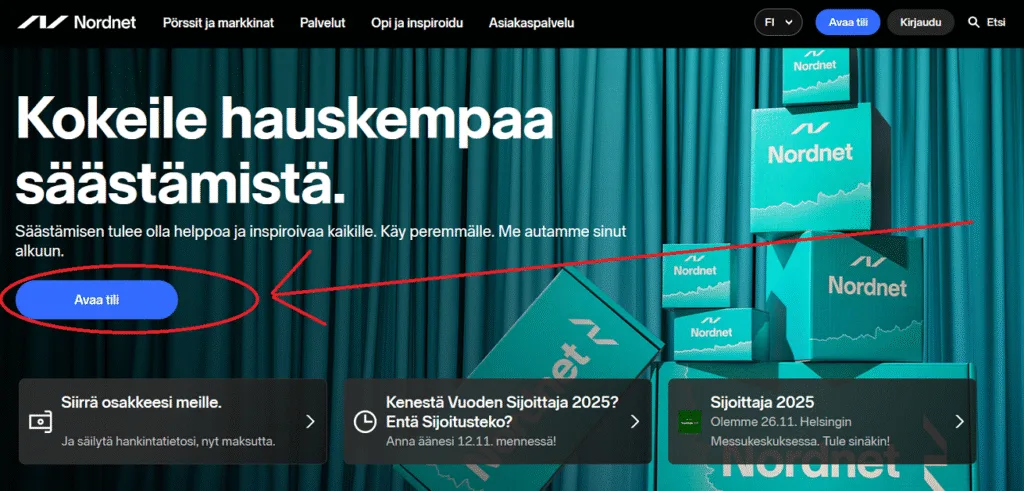

Vaihe 1: Rekisteröidy ja luo tili

Mielestäni Nordnet on ihan hyvä sijoituspalvelu.

Nordnetiin rekisteröityminen onnistuu verkossa verkkopankkitunnuksilla tai Mobiilivarmenteella. Siirry linkistä* verkkosivuille, valitse ”Avaa tili” ja tunnistaudu, minkä jälkeen täytät henkilötietosi ja vastaat kysymyksiin tilin avaamiseksi. Rekisteröinti on maksutonta. Katso kuva alta:

Sinulta kysytään, haluatko avata arvo-osuustilin (AOT) ja/tai osakesäästötilin (OST). AOT on mielestäni aloittelijalle parempi. (Lisätietoa: AOT on parempi koska se tarjoaa enemmän joustavuutta sijoitusten myynnissä ja verotuksessa ilman rajoituksia, kun taas OST rajoittaa verovapaita myyntejä ja on enemmän tarkoitettu pitkäaikaisille sijoittajille, jotka haluavat maksimoida verohyödyt osakesijoituksistaan).

Seuraavaksi allekirjoita sopimus sähköisesti.

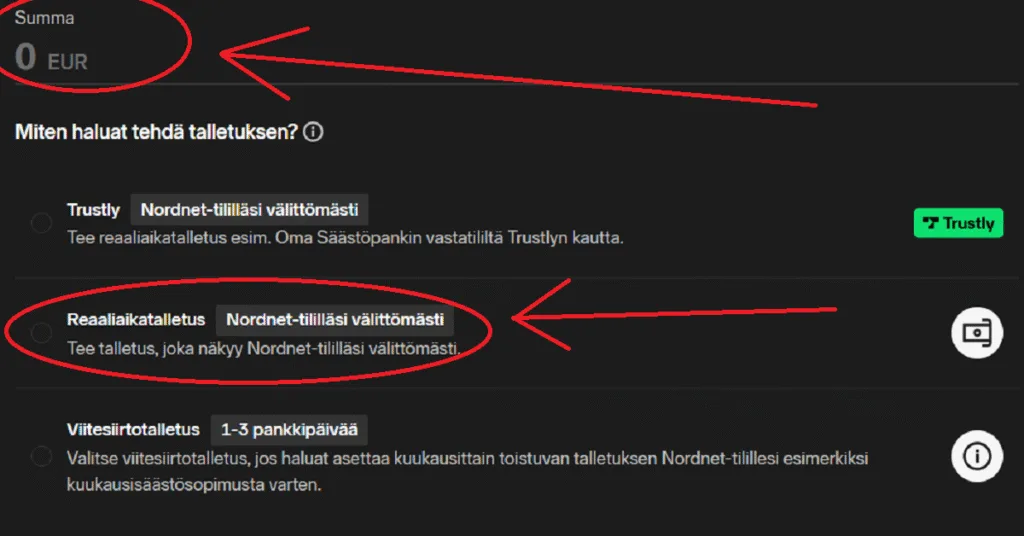

Vaihe 2: Siirrä rahaa tilille

Aloittelija voi haluta ensin tehdä kertaluontoisen ostoksen. Selaimessa näkyy ylhäällä “Siirrä rahaa” linkki. Paina sitä. Katso kuva alla:

Tämän jälkeen päädyt “Uusi talletus” näkymään. Syötä summa ylös ja valitse talletustapa. Tarjolla on 3 vaihtoehtoa talletukseen. Itse käytän keskimmäisintä. Voit käyttää mitä vain. 2 ylintä on nopeita, mutta eivät ole puolen yön jälkeen käytössä. Valitse vaikka keskimmäinen, ja valitse pankkisi. Paina “Tee Talletus” nappia, ja tee verkkomaksu verkkopankkisi tunnuksilla/QR-koodilla. Katso kuva alla (mutta laita summaksi haluamasi summa, ei 0 euroa kuten kuvassa):

Kun olet siirtänyt rahaa, voit aloittaa sijoittamisen.

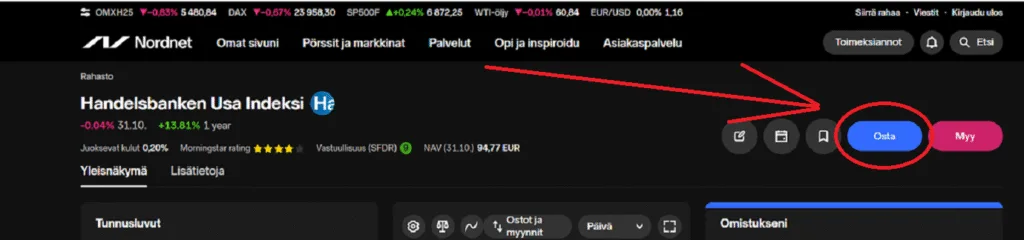

Vaihe 3: tee ensimmäinen osto (esimerkissä on Handelsbanken USA Indeksi, mutta vaihda sen sijaan Nordnet Suomi Indeksi jotta voit ostaa tämän artikkelin rahastoa).

Osto tehdään näin:

1. Valitse oikeasta yläkulmasta “Etsi” (“Etsi” kentässä näkyy suurennuslasin merkki).

2. kirjoita esiin tulevaan hakukenttään “Handelsbanken USA” ja valitse ja klikkaa”Handelsbanken Usa Indeksi” alta, kun se tulee näkyviin.

3. Paina “Osta”. Katso kuva alta:

4. Syötä “Ostotoimeksianto” kohtaan hieman alempana haluamasi summa ostamiseen, vähintään 15 euroa, ja paina “Osto” hieman alempaa.

5. “Toimeksiantosi on vastaanotettu ilmoitus” tulee näkyviin, ja nyt kuluu 1-5 arkipäivää että osto näkyy omistuksissasi. Omistuksiasi pääset katsomaan vaikka painamalla “Omistukset” ja selaamalla alaspäin. Katso kuva alta:

Onneksi olkoon, nyt rahasi alkavat kertymään ja tulevaisuudessa olet omavaraisempi.

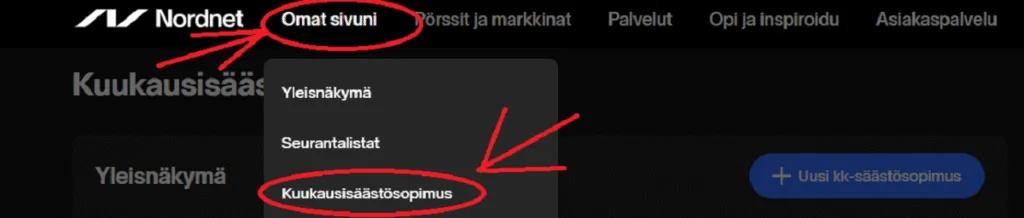

Jos haluat myöhemmin tehdä kuukausäästösopimuksen, täytyy sinun valita siihen rahastot tai tuotteet Nordnetissä, ja määrittää ostopäivä. Sitten teet viitenumeroineen(tärkeätä) pankissasi toistuvaismaksun sillä summalla mitä haluat kuukausisäästää, 3 päivää ennen Nordnettiin asettamaasi oston päivämäärää. Katso kuva alta mistä kuukausisopimus tehdään:

Kun painat tuota linkkiä, pääset helposti painamaan “Uusi kk-säästösopimus” nappia, ja asettamaan kuukausisäästösi.

Mikä rahasto on ja mitä kokemuksia löytyy?

Nordnet Indeksirahasto Suomi on suomalaiseen osakemarkkinaan sijoittava passiivinen indeksirahasto, jonka tavoitteena on jäljitellä indeksiä OMX Helsinki 25 ESG Responsible Gross. Rahaston merkittävä vahvuus on 0 % merkintä-, lunastus- ja hallinnointipalkkiot. Eli kulut ovat täysin nollassa.

Googlamieni sijoittajien kokemusten mukaan nämä kulutonta rahastoa koskevat ominaisuudet tekevät siitä hyvin houkuttelevan vaihtoehdon erityisesti aloitteleville sijoittajille. Oma kokemukseni on sama. Tätä on helppo ostaa ja historiallinen tuotto on hyvä, ja kun kuluja ei ole, voittaa etumatkaa tuotossa.

Yksi analyysi kertoo seuraavaa:

“Vertailumme Suomi Indeksirahastojen paras 12 kuukauden tuotto on Nordnet Suomi Indeksillä.” Lähde: sijoittaja.fi

Tämä kertoo rahaston kilpailukyvystä verrattuna muihin suomalaisiin indeksirahastoihin.

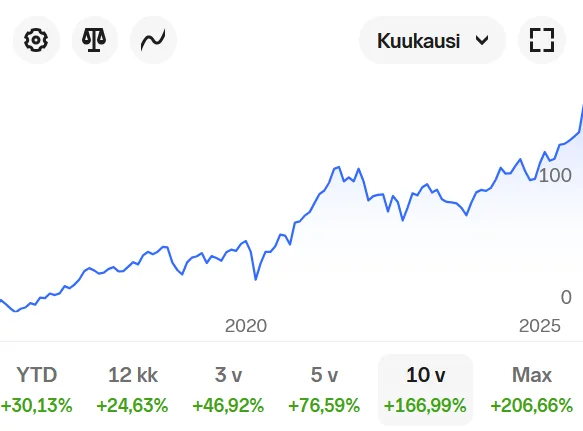

Yllä Nordnet Suomi Indeksi tuottohistoria kymmenen vuoden ajalta. Tuona aikana tuotto on ollut keskimäärin 16,7% vuodessa, mikä on aika huikea kun keskimääräinen sijoittajan vuosituotto-odotus voi olla jotain 8%.Lähde: Nordnet.2.11.2025.

Kenelle rahasto sopii?

Sopii erityisesti:

Ensisijoittajille, jotka haluavat päästä kotimaisiin osakkeisiin ilman suurta vaivaa.

Sijoittajille, jotka arvostavat alhaisia kuluja ja selkeää sijoitusratkaisua.

Pitkäjänteisille säästäjille, jotka haluavat yhdellä rahastolla kotimaisen markkinan kattavasti.

Haasteet ja riskit:

Rahasto on Suomen osakemarkkinaan keskittynyt, mikä tarkoittaa sektoreiden ja yhtiöiden painottumista. Esimerkiksi teollisuus ja rahoituspalvelut ovat suuria osia salkussa.

Koska indeksirahasto ei aktiivisesti poimi voittajia, se seuraa markkinaa, mikäli markkina laskee, rahaston arvo laskee myös.

Kokemukset ja tärkeimmät ominaisuudet tiivistetysti

Kuluja ei ole. 0 % hallinnointipalkkiota = ensimmäinen “voitto” jo ennen ostoa.

Helppo valinta, sijoitukseen ei vaadita osakepoimintaa tai markkinatuntemusta.

Hyvä vertailutulos , rahasto pärjännyt hyvin suomalaisessa indeksirahastojen vertailussa.

Huomioitavaa:

Keskittyy Suomen osakemarkkinaan. Jos haluaa hajauttaa, niin täytyy ostaa jotain muutakin. Käytännössä jos ostaa Handelsbanken USA rahastoa vaikka 60% ja tätä 40% niin siinä on hajautus jolla saa enemmän tuottoa kuin moni kokenut osakesijoittaja.

Aloittelijalle huomio: Täytyy ymmärtää olla pitkäjänteinen, välillä sijoitusten arvo laskee. Kyse on pidemmästä aikavälistä, silloin arvonnousu on mahdollisin ja alkaa tuntumaan.

Yhteenveto

Nordnet Indeksirahasto Suomi tarjoaa aloittelevalle sijoittajalle kustannustehokkaan, helpon ja kotimaisen osakemarkkinaan sijoittavan vaihtoehdon. Kokemukset rahastosta ovat pääasiassa positiivisia, erityisesti sen kuluttomuus ja hyvä tuottokehitys nostetaan esiin. Kannattaa kuitenkin ymmärtää, että sijoittaminen on maraton, ei sprintti. Valitse rahasto, joka sopii omaan sijoitusstrategiaasi ja tähtää pitkään aikaväliin.

Tässä esitetty ei ole eikä sitä tule käsittää sijoitussuositukseksi tai kehotukseksi merkitä, ostaa tai myydä arvopapereita. Sijoittajan tulee sijoituspäätöksiä tehdessään perustaa päätöksensä omaan arvioonsa sekä ottaa huomioon omat tavoitteensa ja taloudellinen tilanteensa.

Sijoittamiseen osake- ja pääomamarkkinoilla liittyy aina riskejä. Sijoitusten arvo ja tuotto voi nousta tai laskea, ja sijoittaja voi menettää sijoittamansa pääoman kokonaan. Historiallinen tuotto ja kehitys ei ole tae tulevasta tuotosta.

Tutustu rahastoesitteeseen ja avaintietoasiakirjaan ennen sijoituspäätösten tekemistä.

Scion Asset Management Kolmannen kvartaalin 13F-ilmoitukset olivat näemmä ilmestyneet 4.11.2025. Herra “Big Short” oli shortannut ymmärtääkseni Palantiria ja Nvidiaa vastaan. Tosiaan kun Palantirin ja Nvidian arvokäyrää katsoo, on ne lähes pystysuoria, joten isokin liike alaspäin on todennäköinen, erittäinkin.

Mikä juttu?

Herra Big Short ilmoittaa sijoitusyhtiönsä sijoitukset neljä kertaa vuodessa, pari kuukautta edellisen kvartaalin päättymisen jälkeen. Kun vilkaisin hänen ostamiaan osakkeita, niin ainakin lievää kiinnostusta herätti päässälasketun sisäisen arvon laskennan perusteella SLM yhtiö. Arvo on noin 30 dollaria, ja nyt markkina-arvo on 27 dollaria. Pieni nousun mahdollisuus on, mutta ei mitään niin erikoista, eli ei kiinnosta. Muitakaan suuresti kiinnostavia ei ollut.

Sivuhuomiona: Nordnet ei näköjään ilmoita tilinpäätöstiedoissa enää velkaprosenttia.

Selkeä big short tässä kvartaalissa

Palantiria ja Nvidiaa vastaan shorttaaminen on selkeä “suuri paukku” tässä kvartaalissa. Muuten ei ole oikein mitään mistä sukat lähtisivät pyörimään jalassa. Nordnetistä löytyisi jonkinlainen BEAR NVIDIA sertifikaatti erilaisilla vivuilla ja riskeillä. Mutta ei tässä pitkän työpäivän jälkeen taida kannattaa alkaa selvittelemään sen saloja. Voi olla jopa että sitä on mahdollista ostaa vain yhden päivän kaupankäyntiin.

Tuo S&P500: kin on niin huipussaan että jotain tällaista on voinut odottaa Michael J. Burryn yhtiöltä. Ei sentään mitään indeksiä vastaan shortannut, vaan yksittäisiä yhtiöitä.

Rahastosijoittaminen on helppo tapa aloittaa sijoittaminen. Se tarjoaa mahdollisuuden kasvattaa säästöjä hieman pidemmällä aikavälillä keskimäärin enemmän kuin pelkällä tilillä, ilman että tarvitsee itse valita osakkeita. Lyhyellä aikavälillä sijoitusten arvo voi vaihdella ja laskea, mutta pitkällä tähtäimellä arvo yleensä kasvaa. Tässä artikkelissa on myös osto-ohjeet vaihe vaiheelta, jotka löytyvät hieman ennen artikkelin puoliväliä.

Se on kuin varkain kohta se aika kuusta kun saadaan palkka ja tehdään kuukausiostot, tai kun kuukausiostot automaattisesti tapahtuvat. Nyt viikolla 44 tuli uusin raportti asuntojen hintatilanteesta, ja mielestäni asuntoa ei nyt kannata ostaa sijoituskäyttöön PK-seudulla koska hinnat jatkavat laskemistaan. Joten rahastot ovat nyt hyvä sijoituskohde, vaikka indeksit ovatkin korkealla.

Harkitsetko sijoittamista USA osakemarkkinoille rahaston kautta? Tutustu helposti tähän indeksirahastoon: Nordnetissä*

Mikä on Handelsbanken USA Indeksi rahasto?

Sivumainintana en ihmettele että indeksit ovat niin korkealla, kun ihmiset ovat menettäneet uskonsa asuntoihin, niin sijoittavat sitten ilmeisesti enemmän osakkeisiin. Tosin en tiedä onko tässä kyse vain Suomalaisesta ilmiöstä, muistan lukeneeni että asuntojen arvostus olisi muualla korkeammalla. Silloin asuntokaupan huono kulku ei selitä isojen indeksien korkealla olemista, kiehtova ilmiö jota pitäisi penkoa mutta ei nyt tässä postauksessa.

Mutta itse asiaan: Vaikka indeksit ovat korkealla, Handelsbanken USA Indeksi ei ole sijoittajalle niin riskaabelia kuin jonkun vivutetun sijoitustuotteen kanssa. Jos pörssi romahtaa, niin tässä tuotteessa ei ole vipuvartta jolloin ei tule niin paljon tappioita.

Handelsbanken USA Indeksi on ruotsalaisen Handelsbanken Fonder AB rahastoyhtiön indeksirahasto, jonka tavoitteena on seurata Yhdysvaltain osakemarkkinoiden kehitystä. Rahasto sijoittaa pääasiassa suuriin ja keskisuuriin Yhdysvalloissa listattuihin yhtiöihin, ja se toimii passiivisesti indeksiä vastaan.

Indeksinä toimii esimerkiksi Solactive ISS ESG Screened Paris Aligned USA Index, jonka tavoitteena on valita yrityksiä, jotka täyttävät vastuullisuus‑ ja ympäristökriteerit.

Aloittelijalle: Aloita sijoittaminen helposti, seuraa näitä ohjeita ja tee ensimmäinen osto:

Vaihe 1: Rekisteröidy ja luo tili

Alkuun sijoittamisen aloittaminen tuntua monimutkaiselta, mutta se on itseasiassa nopeasti ja helposti tehty.

Nordnetiin rekisteröityminen onnistuu verkossa verkkopankkitunnuksilla tai Mobiilivarmenteella. Siirry linkistä* verkkosivuille, valitse ”Avaa tili” ja tunnistaudu, minkä jälkeen täytät henkilötietosi ja vastaat kysymyksiin tilin avaamiseksi. Rekisteröinti on maksutonta. Katso kuva alta:

Sinulta kysytään, haluatko avata arvo-osuustilin (AOT) ja/tai osakesäästötilin (OST). AOT on mielestäni aloittelijalle parempi. (Lisätietoa: AOT on parempi koska se tarjoaa enemmän joustavuutta sijoitusten myynnissä ja verotuksessa ilman rajoituksia, kun taas OST rajoittaa verovapaita myyntejä ja on enemmän tarkoitettu pitkäaikaisille sijoittajille, jotka haluavat maksimoida verohyödyt osakesijoituksistaan).

Seuraavaksi allekirjoita sopimus sähköisesti.

Vaihe 2: Siirrä rahaa tilille

Aloittelija voi haluta ensin tehdä kertaluontoisen ostoksen. Selaimessa näkyy ylhäällä “Siirrä rahaa” linkki. Paina sitä. Katso kuva alla:

Tämän jälkeen päädyt “Uusi talletus” näkymään. Syötä summa ylös ja valitse talletustapa. Tarjolla on 3 vaihtoehtoa talletukseen. Itse käytän keskimmäisintä. Voit käyttää mitä vain. 2 ylintä on nopeita, mutta eivät ole puolen yön jälkeen käytössä. Valitse vaikka keskimmäinen, ja valitse pankkisi. Paina “Tee Talletus” nappia, ja tee verkkomaksu verkkopankkisi tunnuksilla/QR-koodilla. Katso kuva alla (mutta laita summaksi haluamasi summa, ei 0 euroa kuten kuvassa):

Kun olet siirtänyt rahaa, voit aloittaa sijoittamisen heti.

Vaihe 3: tee ensimmäinen osto vaikka Handelsbanken USA Indeksillä

Osto tehdään näin:

1. Valitse oikeasta yläkulmasta “Etsi” (“Etsi” kentässä näkyy suurennuslasin merkki).

2. kirjoita esiin tulevaan hakukenttään “Handelsbanken USA” ja valitse ja klikkaa”Handelsbanken Usa Indeksi” alta, kun se tulee näkyviin.

3. Paina “Osta”. Katso kuva alta:

4. Syötä “Ostotoimeksianto” kohtaan hieman alempana haluamasi summa ostamiseen, vähintään 15 euroa, ja paina “Osto” hieman alempaa.

5. Toimeksiantosi on vastaanotettu ilmoitus tulee näkyviin, ja nyt kuluu 1-5 arkipäivää että osto näkyy omistuksissasi. Omistuksiasi pääset katsomaan vaikka painamalla “Omistukset” ja selaamalla alaspäin. Katso kuva alta:

Onneksi olkoon, nyt rahasi alkavat kertymään ja tulevaisuudessa olet omavaraisempi.

Jos haluat myöhemmin tehdä kuukausäästösopimuksen, täytyy sinun valita siihen rahastot tai tuotteet Nordnetissä, ja määrittää ostopäivä. Sitten teet viitenumeroineen(tärkeätä) pankissasi toistuvaismaksun sillä summalla mitä haluat kuukausisäästää, 3 päivää ennen Nordnettiin asettamaasi oston päivämäärää. Katso kuva alta mistä kuukausisopimus tehdään:

Kun painat tuota linkkiä, pääset helposti painamaan “Uusi kk-säästösopimus” nappia, ja asettamaan kuukausisäästösi.

Handelsbanken USA Indeksi ominaisuuksia

Kulut 0,2%. Eli edullinen. Halvat kulut on ensimmäinen voitto.

Passiivinen rahasto, ei tee aktiivista osakevalintaa vaan seuraa indeksiä. Siksi edullinen, koska ei työläs pitää yllä.

Esim. Nordnetissä palveluntarjoaja hoitaa verobyrokratian ilman että itse tarvitsee tehdä mitään. (Vain myyntivoitoista maksetaan veroa tietyin rajoituksin).

Rahaston ostaminen ja myyminen on ilmaista. Toinen voitto (osakkeisiin ja ETF verrattuna, joissa on kauppakulut).

Hyvä historiallinen hintatuotto. Kolmas voitto, vaikka historia ei takaa tulevaa.

Yllä Handelsbanken USA tuottohistoria kymmenen vuoden ajalta. Tuona aikana tuotto on ollut keskimäärin 26,8% vuodessa, mikä on aika huikea kun keskimääräinen sijoittajan vuosituotto-odotus voi olla jotain 8%.Lähde: Nordnet.

Kun katsoimme läpi Handelsbanken USA Indeksin ominaisuuksia, nähtiin että ennen ensimmäistäkään ostoa saadaan ainakin kaksi suoraa taloudellista voittoa, joka näkyy sijoitusten tuoton lisääntymisenä: Matalat kulut, ja ei kauppakuluja. Tähän rahastoon sijoittaessa saa etumatkaa.

Sektori‑ ja yhtiöjakauma

Rahasto painottuu voimakkaasti teknologia‑ ja kasvuosakkeisiin. Esimerkiksi sektorijakauma on noin:

Teknologia ~40 %

Viestintäpalvelut ~13 %

Finanssi ~12 %

Terveydenhuolto ~11,8 %

Suurin osa sijoituksista ovat teknologiassa ja megaosakkeissa. Top3 suurimmat rahaston osakkeista ovat: Nvidia, Microsoft Corporation, Apple Inc., kukin noin päälle seitsemän prosentin osuudella.

Kenelle rahasto voi sopia, ja kenelle ei

Sopii, jos:

Haluat sijoittaa USA:n suuryrityksiin yhdellä rahastolla.

Haluat rahoillesi pitkän sijoitushorisontin (5 + vuotta). Ei tämä mikään kryptomaisesti volatiili ole, mutta heiluu se tämäkin.

Helppo, sopii aloittelijalle.

Voi sopia osakesijoittamisen konkareillekkin. Joskus sillä saa vuosituottoaan nostettua, että “tekee vähemmän” osakevalintojen parissa.

Ei ehkä sovi jos:

Haluat sijoittaa muualle kuin USA:n markkinoille.

Haluat osinkoja, niitä ei ole.

Sijoitushorisontti on alle 5 vuotta.

Haluat valikoida osakkeesi itse.

Yleisesti: Tämän kanssa ei välttämättä ole huono idea hajauttaa sijoituksia myös Eurooppaan tai muualle maailmaan, ettei ihan jenkkimarkkinoiden armoilla olla.

Sijoittamiseen osake- ja pääomamarkkinoilla liittyy aina riskejä. Sijoitusten arvo ja tuotto voi nousta tai laskea, ja sijoittaja voi menettää sijoittamansa pääoman kokonaan. Historiallinen tuotto ja kehitys ei ole tae tulevasta tuotosta.

Tutustu rahastoesitteeseen ja avaintietoasiakirjaan ennen sijoituspäätösten tekemistä.