Kirjoitus sisältää lopussa yhden mainoslinkin, josta on mainittu erikseen.

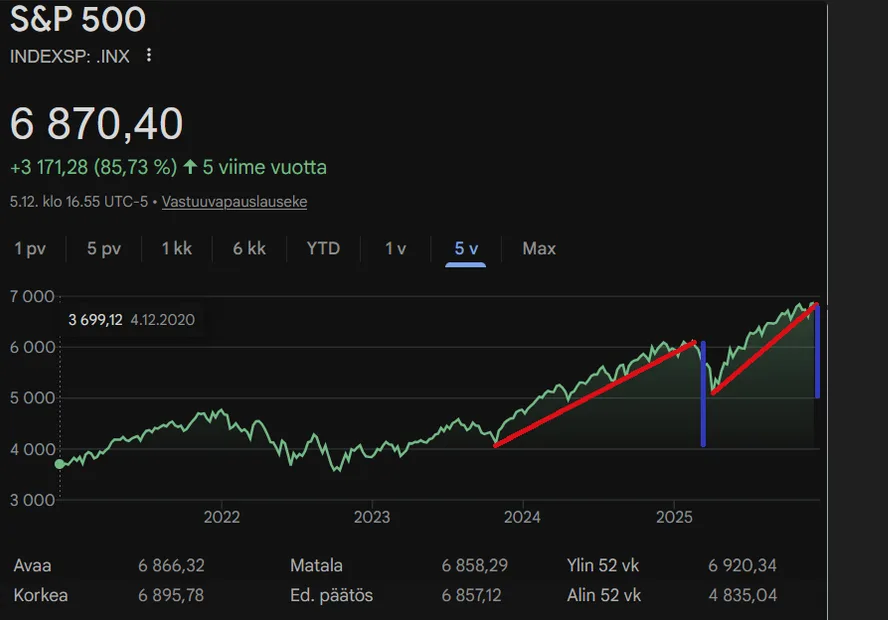

Tämä on tietysti omaa mietiskelyäni, joten jokainen tekee omat johtopäätökset. Itse menen vankasti sillä että katson silmämääräisesti ja jollain Voodoolla että milloinka alkaa olemaan pörssiromahduksen paikka. Käytännössä katson S&P500 indeksistä milloin romahdus alkaa olemaan todennäköinen. Perustan viisauden siihen, että korkea hinta tarkoittaa sitä että seuraava suunta on todennäköisesti alas. Toisaalta matalalla oleva hinta tarkoittaa että seuraavaksi mennään todennäköisesti ylös. Nämä siis katson silmällä käppyrästä.

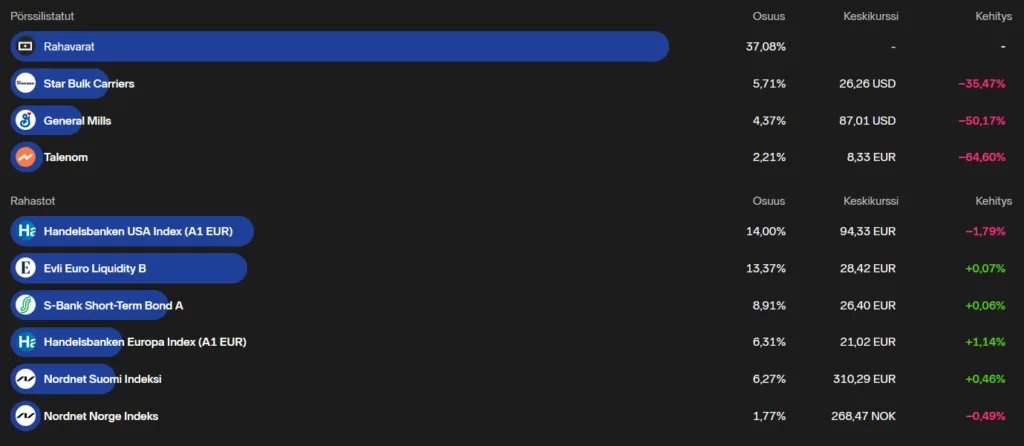

Lyhyen koron korkorahastot pörssiromahduksen suojana

Olen aikanaan kokeillut erilaisia keinoja huonoina aikoina tai oletetun pörssiromahduksen kynnyksellä. Jostain luetuista viisauksista sain päähäni että sellaisten yhtiöiden osakkeet on hyviä “joita ihmiset tarvitsee aina”. Kuten esimerkiksi lääkeala, päivittäistavaratuotteet, ja muihin välttämättömyyksiin liittyvät rahastot ja osakkeet. (Sivuhuomautuksena, jonain vuonna taannoin Jenkkiläisten yksityisvankiloiden osakkeet todella olivat kovempina aikoina loisto-ostos, itse en kuitenkaan kerennyt siihen mukaan).

Kuitenkin opin sitten muutaman romahduksen aikana että ei noilla mainitsemillani tuotteilla tehnyt mitään (vankila-osakkeilla olisi saattanut tehdä), ja tästä minulla on vuosien takaa vieläkin omistuksena General Millsin osakkeita koska minähän en tappiolla myy.

Muistelen, että tuossa 2025 Helmikuun romahduksessa olin varautunut niin että olin ostanut ainakin jotain terveys teeman rahastoja, mutta ne pärjäsivät surkeasti itse romahduksessa ja arvo laski.

Korkorahastot esittelyssä

Katselin parin lyhyen koron rahaston historiaa, ja nuo näyttivät pärjänneen mainiosti 2025 Helmikuun romahduksessa. Nuokin ovat historiassa pariin otteeseen pariin kertaan painuneet, vaan ei pahasti. Koronadipissä ja Ukrainan sodassa ovat joitakin prosentteja tippuneet.

Tottakai näissäkin on riski, ja jos Euroopan keskuspankki nostaa ohjauskorkoa se laskee näiden arvoa viiveellä, vaan ei ymmärtääkseni paljoa. Nythän tänään kuulin jostain että Euribor korkoa ollaan hissukseen nostelemassa, ja kai tuo voi vähän näihin lyhyen koron rahastoihin vaikuttaa.

Mitä nyt itse aion tehdä näillä? Kun S&P500 on korkealla, niin siirrän enemmän painotusta näihin. Ideana on, että kun Indeksit laskevat, enemmän tai vähemmän, niin tällöin omistuksieni arvo ei laske niin paljoa, ja toisaalta kun minulla on rahat kiinni enimmäkseen korkorahastoissa, niin olen mukana pelissä jollain tavalla, eli ei tarvitse kokonaan siirtyä käteisen puolelle odottamaan indeksien laskua. Lisähyötynä on se, että kun pörssin notkahtaessa minulla on valmiiksi sijoitusluoton vakuuksia varten sijoituksia, joten voin jyrkissä alaspäin suuntautuvissa liikkeissä ostaa nopeasti halvalla jotain ETF:ää tai jotain perus rahastoja, tai maailma indeksi 125 tms.

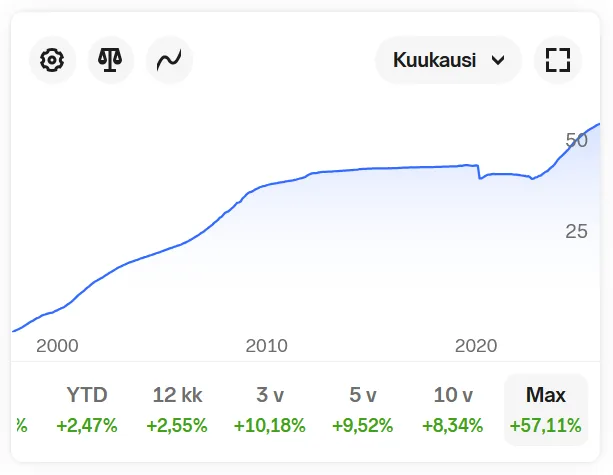

Pidemmittä puheitta, katsotaan lyhyisiin korkoihin sijoittavien instrumenttien tuottohistoria alta:

Vasen: Evli Likvidi B, aikavälilä 1.1.98 – 1.12.25. Oikea: S-pankki Lyhyt korko A, aikavälillä 1.12-97 – 1.12.25

Ei mulla oikeastaan muuta 🙂 Näitä saa ostettua Nordnetistä (edeltävä linkki on mainoslinkki) että sieltä sitten ostelemaan jos siihen päädyt.

Sijoittamiseen osake- ja pääomamarkkinoilla liittyy aina riskejä. Sijoitusten arvo ja tuotto voi nousta tai laskea, ja sijoittaja voi menettää sijoittamansa pääoman kokonaan. Historiallinen tuotto ja kehitys ei ole tae tulevasta tuotosta.

Tutustu rahastoesitteeseen ja avaintietoasiakirjaan ennen sijoituspäätösten tekemistä.