Postaus sisältää mainoslinkkejä.

Varoitus: Kryptosijoittaminen on erittäin riskialtista. Bitcoinin kaltaiset kryptovaluutat voivat kokea suuria hintavaihteluita, ja sijoittaminen niihin voi johtaa merkittäviin taloudellisiin menetyksiin. On tärkeää ymmärtää riskit ja sijoittaa vain sellaisia summia, joiden menettämistä on valmis sietämään. Tämä julkaisu sisältää mainoslinkkejä. jotka on merkitty * merkillä.

Ajatus tähän kirjoitukseen ja Bitcoin strategiaani lähti Sijoituskästin jutusta, jossa Tunna Milonoff kertoo että harkitsivat vuonna 2016 sijoittavansa 10 000 euroa Bitcoiniin. He päätyivät kuitenkin olemaan sijoittamatta. Jälkikäteen on helppo sanoa sivusta että “olisi pitänyt”. Nyt tuo 10 000 euron sijoitus olisi karkeasti 1000 000 euron arvoinen vaivaisen 9 vuoden jälkeen.

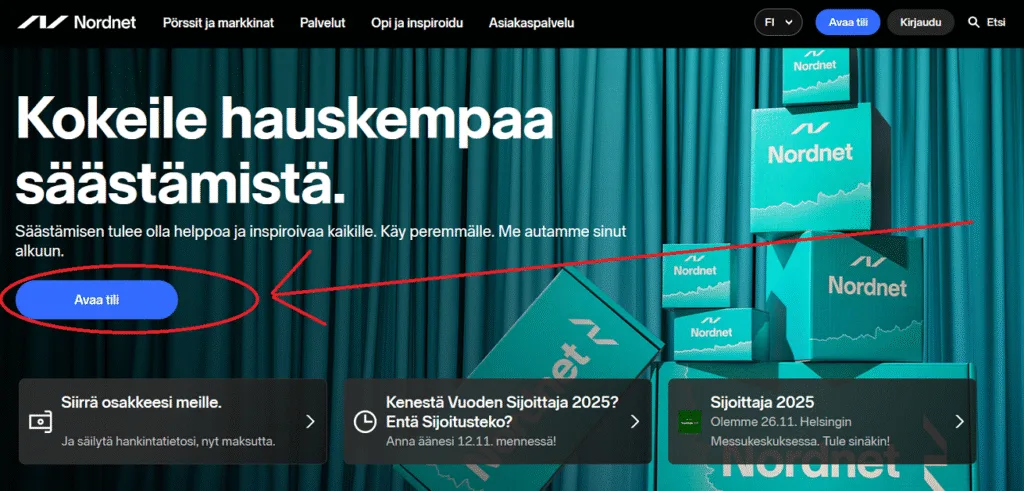

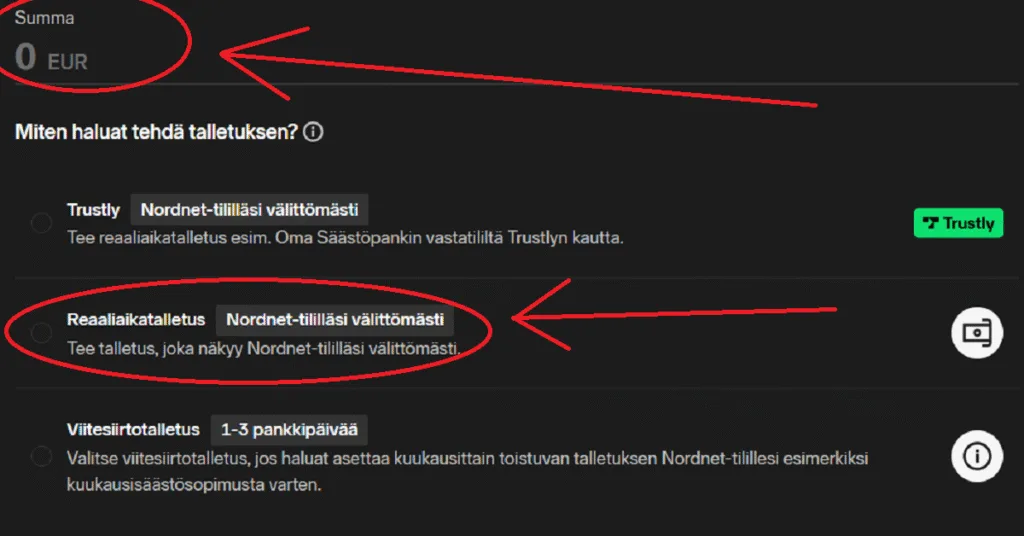

Aloita kryptosijoittaminen tänään, ja osta Bitcoinia kryptovaluuttana suoraan Binancen kryptopörssistä vaikka kellon ympäri (rekisteröitymisen jälkeen) seuraavasta linkistä: Binance.*

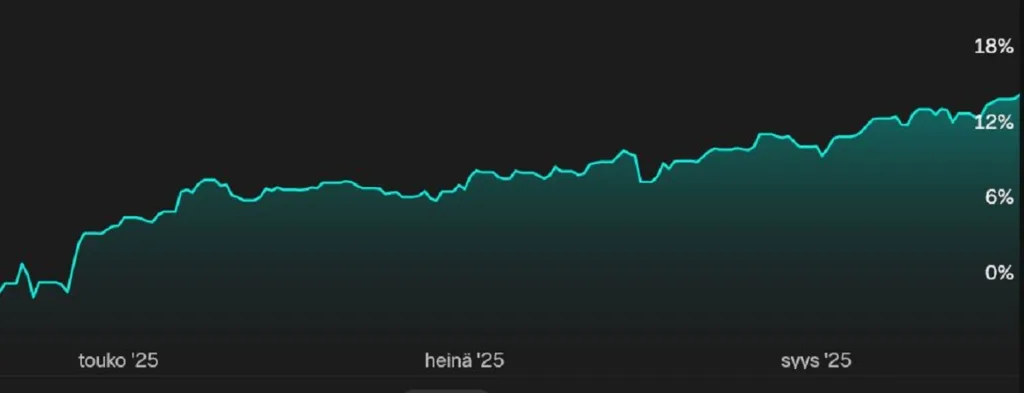

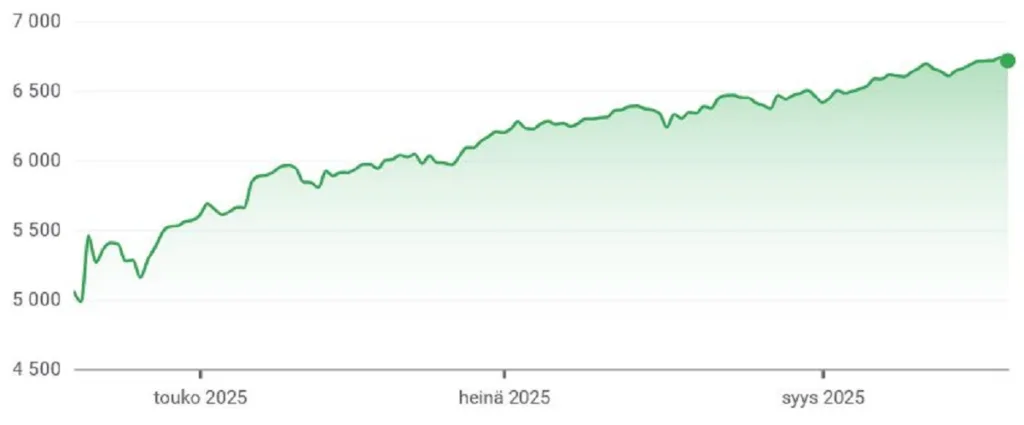

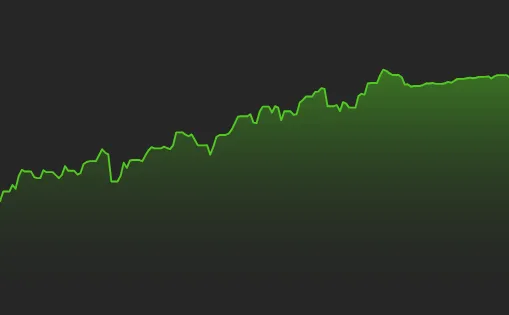

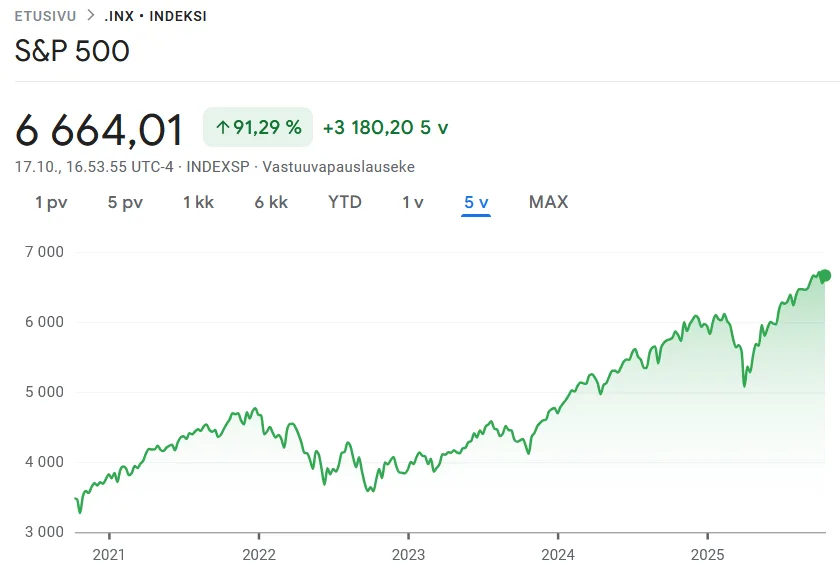

Kirjoitushetkellä Bitcoinin arvo on hyvin korkea. Aion lähtökohtaisesti odottaa jos S&P500 indeksi romahtaa, ja katsoa jos Bitcoinin arvo silloin vähän laskee. Silloin voi olla oston paikka. (Kuvan lähde: Google Finance).

Koska Bitcoinin arvo seuraavan kerran laskee?

Bitcoinin hinnan ennustaminen on haastavaa, mutta nykyiset markkinat tarjoavat viitteitä mahdollisista romahduksista. Esimerkiksi 12. lokakuuta 2025 Yhdysvaltain presidentti Donald Trumpin ilmoittamat 100 prosentin tullit Kiinan teknologiaeksporteille aiheuttivat Bitcoinin hinnan laskun 8,4 prosenttia, mikä oli suurin yksittäinen päivälasku kryptomarkkinoilla.

Lisäksi kansainvälinen valuuttarahasto (IMF) on varoittanut globaalin markkinakorjauksen mahdollisuudesta, mikä voisi vaikuttaa myös kryptovaluutoihin. (Lähde: Reuters).

Vaikka tarkkaa ajankohtaa on vaikea ennustaa, markkinoiden epävakaus ja geopoliittiset jännitteet voivat lisätä romahduksen todennäköisyyttä lähitulevaisuudessa.

Seuraako Bitcoin S&P 500 -indeksiä?

Bitcoinin ja S&P 500 -indeksin välinen korrelaatio on kasvanut viime vuosina. Esimerkiksi vuoden 2024 aikana S&P 500 nousi 24 prosenttia, kun taas Bitcoin nousi 135 prosenttia.Tämä viittaa siihen, että Bitcoin käyttäytyy osittain osakemarkkinoiden tavoin.

Vasemmalla viiden vuoden arvon kehitys S&P500 indeksille. Oikealla viiden vuoden arvon kehitys Bitcoinille. Visuaalisesti jotain samaa on havaittavissa käyrien muodoilla. (Lähde: Google Finance).

Kuitenkin korrelaatio ei ole täydellinen, ja Bitcoin voi toimia myös itsenäisesti irrallaan markkinoiden liikkeistä. On tärkeää seurata molempia markkinoita erikseen, mutta huomioida niiden mahdollinen yhteys.

Sijoitusstrategiani: “Ostan dipistä ja HODLaan”

Strategiani perustuu siihen, että ostan Bitcoinia, kun sen hinta laskee merkittävästi normaalista heilahtelusta. Tällöin hyödynnän puolet spekulointivarallisuudestani ja ostan sillä Bitcoinia nykyhetkeä hieman alhaisemmalla hinnalla.

Tämän jälkeen säilytän sijoitukseni pitkällä aikavälillä (“HODL”= kryptotermi. Tarkoittaa sanaväännöksenä ihan yksinkertaisesti että “Hold”, pidä pitkään myymättä.) 10 vuotta katselematta arvon kehitystä kummemmin.

Aiemmin olen ajatellut, että “on jo liian myöhäistä sijoittaa Bitcoiniin” koska “merkittävä arvonnousu on jo tapahtunut”. Mutta koska minulla on tietty spekulointivarallisuus käytössä, voin testata käytännössä että oliko aiemmassa arviossani kyseessa ajatusvirhe.. Entä jos taas 10 vuoden päästä Bitcoinin arvo on kasvanut satakertaiseksi?

Tässä voi olla kyse FOMO (Fear Of Missing Out) ilmiöstä kohdallani, eli voin tehdä virheen arvonnousun menettämisen pelon takia, mutta kuten sanottua, on kyseessä spekulointivarallisuuteni, jota en sekoita oikeaan sijoitusvarallisuuteeni. Jos teen virheen, niin minulla on varaa menettää sijoittamani rahat tässä tapauksessa.

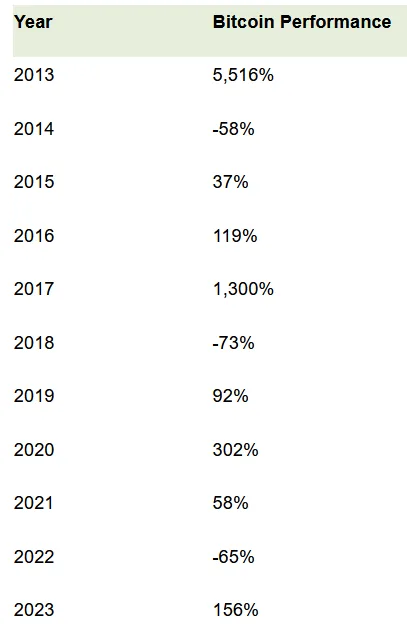

Bitcoinin tuottohistoria ja spekulointia tulevaisuuden tuottomahdollisuuksista

Yllä Bitcoin tuottohistoriaa. Vuotuisella tasolla erittäin suuria tuottoja. Muutama huono vuosi on joukossa. (Lähde: Bitcoinmagazine).

Tulevaisuudessa on oletettavaa Bitcoinmagazinen artikkelin mukaan, että Bitcoinin kasvu on maltillista. Artikkelissa puhutaan muunmuassa noin 6,2% vuosittaisesta tuottoprosentista. Se on aika vähän, mutta on yksi mahdollinen skenaario kun otetaan huomioon että Bitcoinilla ei uutuusarvoa enää ole, ja ei ehkä kasvunvaraa ainakaan alkuvuosien räjähtävyyteensä verrattuna.

Yhteenveto

Itse meinasin Bitcoinia spekulointivaroilla ostaa, ehkä eniten siksi että minä voin. Tämä ei ole pois sijoituksistani, tai muusta rahankäytöstäni. En kuitenkaan usko Bitcoinin enää nousevan ainakaan satoja prosentteja vuodessa. Arvioisin että 90% varmasti Bitcoinin räjähtävä arvonnousu on jo tapahtunut kauan sitten. Kuitenkin, tässä yhteydessä minulla on varaa sijoittaa spekulointisijoituksena Bitcoiniin, ja katsoa kortit että jos se Bitcoin kuitenkin satakertaistaisi arvonsa taas seuraavan 9 vuoden aikana.

Bitcoin saattaa olla myös DCA (DCA = kuukausittain automaattisesti sama summa sijoitusinstrumenttiin) sijoituskohteena yksi vaihtoehto, jos ymmärtää että kyseessä on suuririskinen kohde.

Kauppapaikoista

Bitcoinia saa myös ostettua ymmärtääkseni joiltain palveluntarjoajilta kryptosertifikaattina jos ei halua ostaa Binancesta suoraan kryptovaluuttana. Tällöin et voi treidata kellon ympäri, koska kryptosertifikaatti toimii pörssin aukioloaikoina. Lisäksi et voi lähettää Bitcoineja mihinkään, tai käyttää niitä suoraan maksuvälineinä. Voit vain sijoittaa Bitcoiniin epäsuorasti sertifikaatin kautta. Sehän se tärkeintä toki onkin,vain harva tarvitsee Bitcoinia suoraan valuuttana jolla ostaa hyödykkeitä.

Aloita kryptosijoittaminen tänään ja osta Bitcoinia (rekisteröitymisen jälkeen) seuraavasta linkistä: Binancesta.*

Binance on siinä mielessä hyvä vaihtoehto, että se on perinteinen kryptovälittäjä, joka tarkoittaa että voit treidata kryptoja kellon ympäri jos haluat, koska kryptovaluutat eivät ole sidottuina pörssin aukioloaikoihin.

Itse olen tykästynyt kaikessa kryptotreidauksessa eniten Binancen käyttöliittymään, ja treidaan keskitetysti kryptoja vain siellä. Sieltä saa verotusta vartenkin valmiit laput tulostettua.

Aloittelija saa helppokäyttötoiminnoilla treidit kyllä aikaan Binancessa, tällöin kauppakulut on vähän korkeammat kuin “Spot trading” osiossa. Monimutkaisemmat toiminnot ottavat aikaa omaksua Binancessa, mutta ovat kyllä sitten aika hyvät, ja palvelusta löytyy muistaakseni nelisen sataa kryptoa ja vaikka minkälaista erilaista kaupankäynnin muotoa.

Tiivistelmä kauppapaikkojen vertailusta

Esim. Kryptosertifikaatti vs. Binance – Mikä on sinulle paras valinta?

Kryptosertifikaatti:

- Helppokäyttöinen ja turvallinen sijoittaminen suoraan pörssissä.

- Verotuksen hoitaminen puolestasi joillain palveluntarjoajilla.

- Ei kryptovaluutan hallintaa, mutta voi sijoittaa helposti Bitcoinin arvoon.

- Sopii aloittelijoille ja niille, jotka haluavat helpon ja toimivan ratkaisun.

Binance:

- Aloittelijoille on helppokäyttötoimintoja. Kuitenkin kauppakulut voivat olla näissä hieman korkeammat kuin “spot tradingissä”, jota pitää hieman opetella käyttämään.

- Mahdollisuus ostaa ja myydä kryptovaluutoilla nopeasti kellon ympäri.

- Koko kryptovaluuttasalkun hallinta (voit siirtää, käyttää, myydä).

- Vähemmän verotusta hoitavia toimintoja. Pienellä kaivamisella vuoden voitot tai tappiot saa kyllä PDF tulosteena, mutta pitää itse toimittaa Vero.fi.

- Sopii niille jotka haluavat enemmän perehtyä kaupankäyntiin krytovaluutan kanssa ja/tai haluavat syvempää kryptovaluuttojen kaupankäynnin hallintaa.

*=Mainoslinkki

Sijoittamiseen osake- ja pääomamarkkinoilla liittyy aina riskejä. Sijoitusten arvo ja tuotto voi nousta tai laskea, ja sijoittaja voi menettää sijoittamansa pääoman kokonaan. Historiallinen tuotto ja kehitys ei ole tae tulevasta tuotosta.