Tein nopeasti Excelin jossa voi laskea tulonsa ja menonsa kivan simppelisti. Excel on tämän kirjoituksen lopussa ladattavana nappia painamalla.

Ajatus oli se, että kun seuraa menojaan voi suunnitella omaan sijoittamiseensa käytössä olevan summan, sekä taloudellisen puskurinsa rakentamiseen olevan summan.

Mikä sitten on sopiva taloudellinen puskuri? Tämä on hyvä kysymys. Tuskin siihen on yhtä vastausta. Mutta sanoisin niin, että on hyvä olla reilummin käteistä. Ei tarvitse miljoonia eikä satojatuhansia, mutta varmaan joitain kymmeniä tuhansia olisi hyvä olla eri säästö- tai korkotileillä.

Taloudellinen puskuri; Raha tulee rahan luo.

Taloudellinen puskuri auttaa myös kasvattamaan omaa varallisuuttasi. Raha tulee rahan luo; jos sinulla on löysää rahaa silloinkun hinnat on alhaalla, on ne sitten osakkeiden hinnat, asuntojen hinnat, tai vaikka autojen hinnat niin voit ostaa halvalla.

Taloudellinen puskuri; Henkinen liikkumavara

Taloudellinen puskuri antaa henkistä liikkumavaraa, ettei olla kokoajan niin tiukoilla. Tämähän on minun mielestäni lähtökohta kaikessa rahaan liittyvässä, mitä hyötyä olisi rahasta, jos ei siitä olisi iloa. Tietyllä tavalla raha on valtaa. Jos sinulla on parilla eri korkotilillä tai muulla säästötilillä helpohkosti irroitettavaa rahaa parikymmentä tuhatta, niin voit ottaa rennommin, koska mikä tahansa taloudellinen hanke ei vaadi ensin säästämistä, ja samaan aikaan se ei ole pois sinun sijoituksistasi.

Sijoituksien määränpää omasta mielestäni taas on ultimaattinen taloudellinen liikkumavara, eli joko omavaraisuus kokonaan, tai sitten jonkinlainen passiivinen tulo jota voi maksaa itselleen elämän myöhemmissä vaiheissa vaikka osinkoina. Tällöin voi mahdollisesti keventää omaa työtaakkansa, tai valikoida eri kriteereillä työpaikkojaan, kun jos palkka ei ole ihan pakko olla korkeimpien kriteerien joukossa.

Taloudellinen puskuri: “Köyhyysstressi”

Tästä on kai jotakin tutkimuksiakin. Ihminen joka on kokoajan tiukoilla taloudellisesti on hyvin uupunut ja stressaantunut. Se ei ole kivaa, että ensin töissä on korkea stressi, ja vaikka olisi normaali työaika, niin vapaa-ajallakaan ei palaudu taloushuolien estäessä harrastamisen tai muuten vaan rennosti ottamisen. Erilaisia säästöpuskureita todellakin kannattaa viljellä ja kehittää ajan myötä. Ne auttavat siinäkin, jos tulee sijoituksien kanssa takaiskuja.

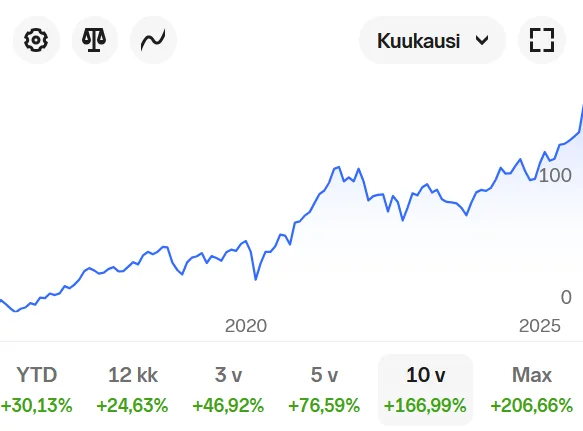

Esimerkki, sijoitusasunto

Ajatelkaapa jos ostaa sijoitusasunnon nyt (tätä kirjoittaessa 21.11.2025) ja käy niin, että arvojen lasku jatkuukin kaikesta huolimatta, ja viimeiset pennoset tuli laitettua sijoitusasunnon käsirahaan. Vielä siihen päälle joku mullistus ettei sieltä hyvältäkään paikalta löydä vuokralaista. Jokainen penni menee siihen että maksaa tyhjää asuntoa jonka arvo laskee. Tällaisessa tilanteessa jos on parikymmentä tuhatta ylimääräistä, niin todennäköisesti tilannetta ei ota niin henkilökohtaisesti, vaan näkee että “ajan myötä tuo sijoitusasunto joka tapauksessa on minulle eduksi”, ja voi nojata tuolin selkänojaan ja rauhassa katsella mitä asialle tekee sitten kun on levännyt.

Taloudellinen puskuri Excel

Tästä alta voi ladata Excelin:

jota voi pyöräytellä ja katsoa mitä jää omista nettotuloista menojen jälkeen, ja miten paljon voi sijoittaa ja laittaa säästöön. Ideana on omassa ajattelussani, että about puolet jäävistä tuloista voi säästää kahteen eri korkorahastoon tai säästötiliin. (Hajautus sekä pankkien osalta eri pankkeihin, että myös sijoitus instrumentin osalta jos kyseessä on esim. korkorahastot).

Toisen puoliskon jääneistä rahoista voi sitten sijoittaa.