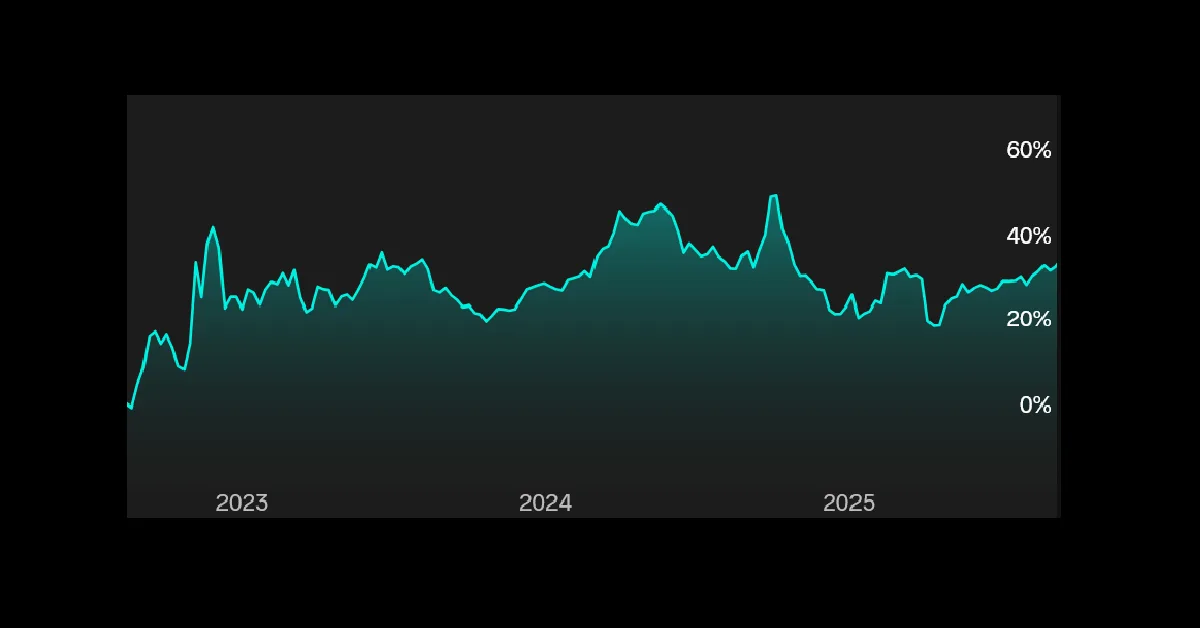

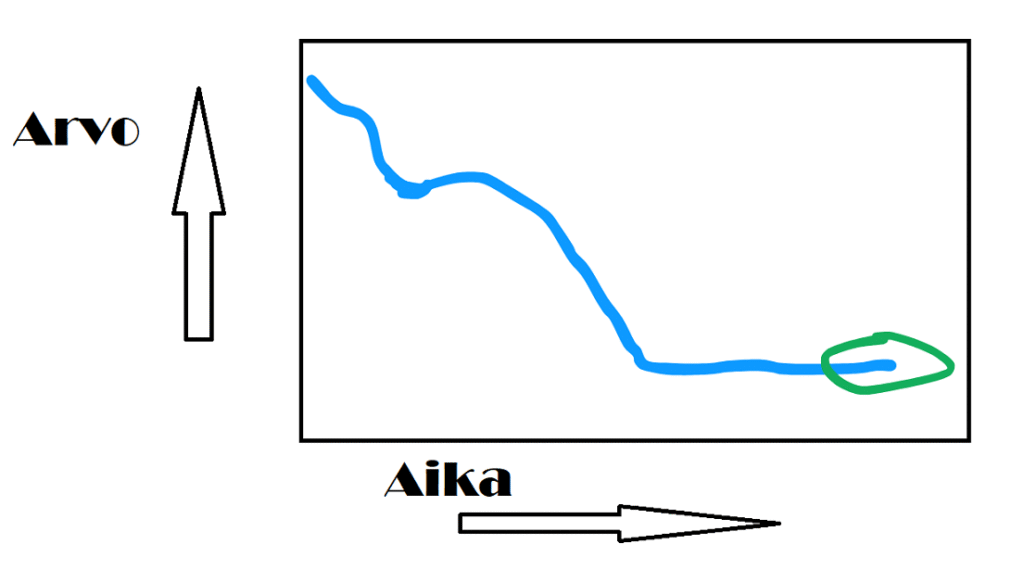

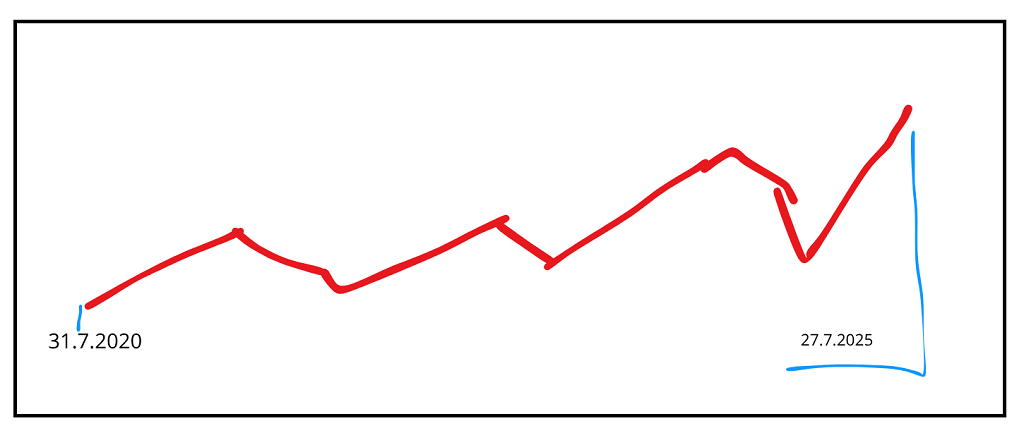

(Yllä olevassa kuvassa on tuottoprosentti, ei pääoman kehitys)

Tässä kirjoituksessa käsittelen lyhyesti minun Nordnet* sijoitustuottojeni historiaa. Minulla on ollut sijoituksia muissakin palveluissa. Oma tämän hetkinen tuottograafini näyttää muutamia erilaisia ajanjaksoja omissa sijoitus strategioissani. Käyn niitä läpi tässä postauksessa. Nordnetin tuottograafi näyttää tuottoprosentin, lisätyn tai poistetun pääoman määrällä ei ole väliä. Erilaiset kulut on huomioitu vähennyksenä tuotolle.

Jos haluat itse aloittaa sijoittamisen Nordnetissä, voit avata tilin tästä*.

Alku, kasvuosakkeiden jahtaus

Aloitin sijoitusurani Nordnetissä 3 vuotta ja 1 kuukausi sitten. Kuvaajasta nähdään, että alkuvaiheessa tuottokehitys oli aivan jäätävän kovaa. Ensimmäisen 3:n kuukauden tuottoprosentti oli hulppeat 40%.

Keskivaihe, kasvuosakejahti jatkuu

Tämän jälkeen mentiin vähän rauhallisemmin ja alamäkeenkin, mutta sitten 1v8kk sijoittamisen jälkeen tuottoprosentti oli 46%. Seurasi pikkuinen alamäki, ja tämän jälkeen kahden Nordnetissä olemisvuoden jälkeen tuottoprosentti oli 49% ja risat.

Vuosituottona sellainen 24,5%. Kyllä sillä vielä saattaa jää kakkoseksi Michael J. Burryn vetämälle Scion Asset Managementille. Mutta on aika komea tulos silti vaikka itse sanonkin. Burryn yhtiön ostoksia välillä hieman matkinkin Copycat treidaamisen hengessä. Ehkä kirjoitan tästä treidaamisen tavasta postauksen myöhemmin.

Loppuvaihe, strategian muutos

Tuon viimeisen huipun jälkeen olen toistaiseksi muuttanut strategiaani. Sen jälkeen tapahtui seuraavat asiat kronologisessa järjestyksessä:

- Vaikka pystyin repimään jäätäviä tuottoprosentteja suorilla osakeostoilla, ei pääomani ole niin iso että se olisi kannattavaa tässä vaiheessa uraa. Tuottoprosentin tekeminen vaati ison määrän aikaa ja vaivaa, ja detaljista suhtautumista sijoittamiseen. Lähdin hakemaan muita keinoja parantaa tulojani sen sijaan että käyttäisin niin paljon aikaa sijoittamiseen. (Kerroin tästä ajankäytön vaatimuksesta kasvuosakkeiden etsimisestä kertovassa postauksessani).

- Aloin valmistautumaan pörssiromahdukseen, ja siirtelin omistuksia johonkin korkotuotteisiin, ja muihin defensiivisiin tuotteisiin. Tästä seurasi kokeellista sekoilua, joka opettikin oleelliset tiedot pörssiromahduksesta, minkä pitäisi ehkäistä sekoilut tulevaisuudessa.

- Pörssiromahduksen aikoihin / jälkeen järjestin sijoitukseni uudelleen, ja siirsin muualta varoja Nordnetiin (jotta voin maksimoida sijoitusluottoni vakuudet mikäli sitä päätän käyttää seuraavassa romahduksessa). Siirsin myös varat kokonaan rahastoihin tipoitellen, (enkä kerralla) koska en ollut varma jatkuuko romahdus. Lopuksi tein rahastosäästösopimuksen keskitettyyn rahastopakettiin jonka säädin itselleni. En odota niin suurta tuottoa kuin kasvuosakeaikoinani, mutta työstän muita keinoja tienata muualta tulevaa pääomavirtaa suuremmaksi. Kasvuosakkeisiin palaamista voin katsoa myöhemmin.

Loppusanat

Vaikka pystyn repimään kovia tuottoprosentteja kun jahtaan tietoisesti kasvuosakkeita, niin se ei ole tuntipalkallisesti kannattavaa nykyisellä pääoman määrälläni. Toistaiseksi jatkan rahastosijoittajana. Oma tämän hetkinen vuotuinen keskimääräinen tuottoprosentti Nordnetissä on 10,9% kun lasketaan koko Nordnetissä olon aikani.

Hyväksyn sen kelvollisena, mutta uskon ihan rahastosijoittamisellakin pystyväni parantamaan sitä vielä, kun ottaa huomioon mm. että edellisen pörssinotkahduksen aikaan hain pörssiromahdus strategiaani ja siinä tapahtui erilaisia tuottoa kuluttavia asioita joista en ollut tietoinen.

Muistelisin, että keskimääräinen ihan hyväksi laskettava vuotuinen keskimääräinen sijoitustuotto osakkeissa on sellainen 8%.

Nordnet omaa mielestäni hyvän tuottoprosentti graafin. Jos haluat itse aloittaa sijoittamisen Nordnetissä, voit avata tilin tästä*.

Sijoittamiseen osake- ja pääomamarkkinoilla liittyy aina riskejä. Sijoitusten arvo ja tuotto voi nousta tai laskea, ja sijoittaja voi menettää sijoittamansa pääoman kokonaan. Historiallinen tuotto ja kehitys ei ole tae tulevasta tuotosta.

Tutustu rahastoesitteeseen ja avaintietoasiakirjaan ennen sijoituspäätösten tekemistä.

*= Mainoslinkki

{kind=link}