Osta silloin kun kurssit tai markkina on alhaalla, myy silloin kun kurssit tai markkina on ylhäällä.

Osta silloin kun muut myy, myy silloin kun muut ostaa.

Kasvata sijoituspääomaa joka kuukausi.

Mitä ostat? Osta USA ja EU ETF- ja indeksirahastoja. Ei muuta.

Sijoittamisen erikoistemput, mitä tehdä ja mitä ei

Sijoitusopas ja erikoistemput:

Erikoistempuilla enimmäkseen menettää rahaa. Jos kuitenkin houkutus iskee äkkirikastua, rikastua, tai tehdä yli 8% vuosituottoa, kannattaa muistuttaa mieleen seuraavia asioita:

Fiilispohjalla ei voi tehdä mitään. Kaikki perusperiaatteiden ulkoiset ratkaisut, jopa ihan tavallisista osakeostoista lähtien, vaatii konkreettisen analyysin. Analyysi tässä yhteydessä tarkoittaa jotain numeroilla mitattavaa. Fiilis ei ole analyysi. Se että katsoi 2 kertaa ja tuli oikea fiilis, ei ole analyysi vaikka siinä on numero (2).

Jos haluaa tavallista korkeampaa sijoitustuottoa, riski tavallista matalammalle sijoitustuotolle kasvaa. Pitää tiedostaa, että korkea tuotto vaatii pitkäaikaisen sitoutumisen ja seurannan, ja paljon työtä ennen jokaista ostoa. Paljon kärsivällistä harkintaa. Paljon analyysiä. Prosessi jatkuu kokoajan ennen ostoja, ja oston jälkeen.

Jeppez teki n. 100 000% sijoitustuottoa vuodessa systeemitreidauksella. Harva maailmassa pystyy siihen, ja hän ei tehnyt sitä fiilispohjalta. Vaan paljon aikaa vievällä analyysillä. Jo se, että tekee 20% vuosituoton vaatii paljon aikaa vievää analyysiä. Vaan kukapa tässä numeroita tuijottaa, tärkeintä on tiedostaa käytännössä että vaihtoehtoja on 2:

Osta säännöllisesti rahastoja, ja unohda koko homma, tai:

Jos meinaat ostaa osakkeita tai muuta erikoisempaa, käytä paljon aikaa analyysiin, eikä fiilistelyyn.

Kaikki ratkaisut pitää pystyä perustelemaan mitattavin suurein kaiken aikaa, teki ratkaisuita nopeasti tai hitaasti. Jos ei pysy kärryillä, ei ole tehnyt analyysiä, jos ei ole aikaa analyysille, ei voi tehdä ratkaisuita. ChatGPT voi tietää jotain sijoittamisesta, mutta se ei tiedä yksilön elämänrytmistä. Siksi sen sijoitus neuvot eivät päde kaikille. Omaa ajatteluaan ei voi ulkoistaa tekoälylle.

Sijoitusopas: Sijoittajan psykologia

Paljon puhutaan sijoittajan psykologiasta. Tämän yritin pitää lyhyenä. Kuten joku viisas on sanonut, se että on hyvä psyykkinen suorituskyky ja häviämisenkestoky ei auta, jos todennäköisyydet ovat sinua vastaan. Eli vertauskuvallisesti jos menet hyvässä tappioitasietävässä mielentilassa kasinolle pelaamaan tonnilla yksikätistä rosvoa, niin ei sillä psykologisella tilalla ole mitään merkitystä. Kasino voittaa aina, ja lopulta olet menettänyt tonnin, olet sitten psyykkisesti missä moodissa tahansa.

Mutta mainittakoon kuitenkin sen verran, että itse olen huomannut että erilaiset muun elämä kiireet aiheuttavat kyllä impulsiivisuutta ja sijoittamisentaidon unohtelua. Paradoksaalisesti voisi jopa sanoa että joissain tilanteissa voi olla, että isotuloisimmat ihmiset eivät ole niitä parhaita sijoittajia jos alkavat osakkeilla tai muilla sitäkin erikoisemmilla tavoilla sijoittamaan. Jos arki on kokoajan täynnä intensiivistä työskentelyä ja häsläämistä elämässä, silloin keskittymiskyky niin sijoittamiseen kuin muuhunkin katoaa.

Jos palataan periaatteisiin ja erikoistemppuihin, niin ne vaativat sisäistämiskykyä ja kärsivällisyyttä. En nyt kokonaan sano, etteikö elämän muut kiireet voisi sopia sijoittamisen kanssa yhtäaikaa tehtäväksi, mutta jos on liian monta rautaa tulessa, niin silloin kyllä tulee epäonnistumaan. Rauhallinen ja sitoutunut mielentila on se jolla ne oikeat ratkaisut tulee, kuten se, että ei tee mitään ratkaisuita useassa tilanteessa, sillä seuraaminen on usein paras ratkaisu.

Yhteenveto

Pysy perusperiaatteissa. Älä häviä rahaa.

Jos yrität muuta kuin perusperiaatteita, valmistaudu ja sitoudu numeroin mitattavaan pitkäkestoiseen jatkumolliseen analyysiin.

Tekoäly voi tietää jotain sijoittamisesta, mutta sen neuvot ei huomioi yksilön elämänrytmiä.

Hyvä psykologinen tappioidensietokyky ja rauhallisuus ei auta tuoton tekemiseen, kun valittu ratkaisu on todennäköisesti tappiollinen.

Kirjoitus sisältää lopussa yhden mainoslinkin, josta on mainittu erikseen.

Tämä on tietysti omaa mietiskelyäni, joten jokainen tekee omat johtopäätökset. Itse menen vankasti sillä että katson silmämääräisesti ja jollain Voodoolla että milloinka alkaa olemaan pörssiromahduksen paikka. Käytännössä katson S&P500 indeksistä milloin romahdus alkaa olemaan todennäköinen. Perustan viisauden siihen, että korkea hinta tarkoittaa sitä että seuraava suunta on todennäköisesti alas. Toisaalta matalalla oleva hinta tarkoittaa että seuraavaksi mennään todennäköisesti ylös. Nämä siis katson silmällä käppyrästä.

Lyhyen koron korkorahastot pörssiromahduksen suojana

Olen aikanaan kokeillut erilaisia keinoja huonoina aikoina tai oletetun pörssiromahduksen kynnyksellä. Jostain luetuista viisauksista sain päähäni että sellaisten yhtiöiden osakkeet on hyviä “joita ihmiset tarvitsee aina”. Kuten esimerkiksi lääkeala, päivittäistavaratuotteet, ja muihin välttämättömyyksiin liittyvät rahastot ja osakkeet. (Sivuhuomautuksena, jonain vuonna taannoin Jenkkiläisten yksityisvankiloiden osakkeet todella olivat kovempina aikoina loisto-ostos, itse en kuitenkaan kerennyt siihen mukaan).

Kuitenkin opin sitten muutaman romahduksen aikana että ei noilla mainitsemillani tuotteilla tehnyt mitään (vankila-osakkeilla olisi saattanut tehdä), ja tästä minulla on vuosien takaa vieläkin omistuksena General Millsin osakkeita koska minähän en tappiolla myy.

Muistelen, että tuossa 2025 Helmikuun romahduksessa olin varautunut niin että olin ostanut ainakin jotain terveys teeman rahastoja, mutta ne pärjäsivät surkeasti itse romahduksessa ja arvo laski.

Korkorahastot esittelyssä

Katselin parin lyhyen koron rahaston historiaa, ja nuo näyttivät pärjänneen mainiosti 2025 Helmikuun romahduksessa. Nuokin ovat historiassa pariin otteeseen pariin kertaan painuneet, vaan ei pahasti. Koronadipissä ja Ukrainan sodassa ovat joitakin prosentteja tippuneet.

Tottakai näissäkin on riski, ja jos Euroopan keskuspankki nostaa ohjauskorkoa se laskee näiden arvoa viiveellä, vaan ei ymmärtääkseni paljoa. Nythän tänään kuulin jostain että Euribor korkoa ollaan hissukseen nostelemassa, ja kai tuo voi vähän näihin lyhyen koron rahastoihin vaikuttaa.

Mitä nyt itse aion tehdä näillä? Kun S&P500 on korkealla, niin siirrän enemmän painotusta näihin. Ideana on, että kun Indeksit laskevat, enemmän tai vähemmän, niin tällöin omistuksieni arvo ei laske niin paljoa, ja toisaalta kun minulla on rahat kiinni enimmäkseen korkorahastoissa, niin olen mukana pelissä jollain tavalla, eli ei tarvitse kokonaan siirtyä käteisen puolelle odottamaan indeksien laskua. Lisähyötynä on se, että kun pörssin notkahtaessa minulla on valmiiksi sijoitusluoton vakuuksia varten sijoituksia, joten voin jyrkissä alaspäin suuntautuvissa liikkeissä ostaa nopeasti halvalla jotain ETF:ää tai jotain perus rahastoja, tai maailma indeksi 125 tms.

Pidemmittä puheitta, katsotaan lyhyisiin korkoihin sijoittavien instrumenttien tuottohistoria alta:

Vasen: Evli Likvidi B, aikavälilä 1.1.98 – 1.12.25. Oikea: S-pankki Lyhyt korko A, aikavälillä 1.12-97 – 1.12.25

Ei mulla oikeastaan muuta 🙂 Näitä saa ostettua Nordnetistä (edeltävä linkki on mainoslinkki) että sieltä sitten ostelemaan jos siihen päädyt.

Sijoittamiseen osake- ja pääomamarkkinoilla liittyy aina riskejä. Sijoitusten arvo ja tuotto voi nousta tai laskea, ja sijoittaja voi menettää sijoittamansa pääoman kokonaan. Historiallinen tuotto ja kehitys ei ole tae tulevasta tuotosta.

Tutustu rahastoesitteeseen ja avaintietoasiakirjaan ennen sijoituspäätösten tekemistä.

Kirjoitus sisältää mainoslinkkejä. Ne on merkitty * merkillä.

Kirjoitus julkaistu viikko 48 / 2025.

Tässä kirjoituksessa käyn läpi ETF kulurakenteen kaupankäynnissä, sekä kolmen järkevän ETF-rahaston juoksevat kulut. Katson vähän alkuun myös että mitä ETF-rahastot on? Lopuksi pohdin milloin kannattaa ostaa mielestäni ETF-rahastoja.

Maallikkokielellä: ETF (Exchange Traded Fund) on arvopaperi, joka koostuu useista eri osakkeista tai muista omaisuusluokista riippuen valitusta ETF-tuotteesta. Se on lähes sama kuin perinteinen rahasto, mutta tärkein ero on se, että ETF:ää voidaan ostaa ja myydä pörssin aukioloaikoina, kuten osakkeita. Perinteisissä rahastoissa taas kaupankäynti tapahtuu vain kerran päivässä, ja kaupan toteutumiseen voi mennä 1-5 arkipäivää.

ETF-rahastoissa kannattaa myös vilkaista mennyttä tuottohistoriaa, jos se ei ole hyvä, niin se on taas karsiva tekijä yleisesti ottaen, mutta hyvä tuottohistoria ei ole tulevaisuuden tae, ja kyseessä ei ole missään nimessä suositus tehdä ostopäätöksiä historian perusteella.

LISÄKSI ETF-rahastoille voidaan tehdä kuukausisäästösopimus (1-4 ETF:ää), siten että osto tapahtuu joka viides päivä, ja palvelumaksua tulee tällöin 2,50 euroa/kk.

JOS kuukausisäästösopimusta ei ole, ja ostaa ETF-rahastoja, tällöin kaupankäyntikulut on min. 15 euroa / osto (sijoitusvakuutuksessa ja Private Banking -asiakkailla min. 8 €).

ETF kulut ja niiden vaikutus kaupankäyntiin lyhyt Brief:

Yleisesti ottaen sijoittamisessa halutaan minimoida kulut. Mitä pienempi sijoitettu summa on, sitä suurempi osuus kaupankäyntikuluista on suhteessa sijoitettuun pääomaan. Esimerkiksi, jos ostat ETF-rahastoa kuukausisäästösopimuksella 100 eurolla, kaupankäyntikulu on 2,5% kuukaudessa (2,5 € / 100 €). Tämä ei ole suuri ongelma suurilla summilla, mutta pienillä summilla kaupankäyntikulut voivat syödä merkittävästi tuottoa.

Koska jos ajatellaan perinteistä sijoittajan kohtuullisen hyvää vuosituottoa, se on 8%. 2,5 euron kauppakulu yhdestä satasen ostosta nielaisee jo heti tappiota 2,5%. Näin meneteltäessä vuodessa tuottoprosentti laskee tuon 2,5%, ja tähän päälle vielä ostettavan ETF:n kulut.

Tästä voidaan päätellä, että on suositeltavaa ostaa ETF-rahastoja isommissa kertasummissa, jolloin 2,5 euron kulun osuus on prosentuaalisesti pienempi kuluerä. Tonnissa tuo kauppakulu on enää 0,25%.

Kuten osakkeissakin, niin ETF:ssä tuo ostaminen ilman kuukausisäästösopimusta on erityisesti pienillä summilla kannattamatonta, koska 100 euron ostoksen esimerkkitapauksessa kauppakulut on 15%, joten siinä menee jo pari vuotta että koko kauppakulun keskimäärin saa kuoletettua. Ja jos myy, niin maksaa saman kulun uudestaan.

Lisäisin vielä tähän kappaleeseen että omasta mielestäni ETF-tuotteet voi olla hyviä ostoinstrumentteja tulevassa pörssiromahduksessa joka on ehkä nyt käynnistelemässä itseään kun siitä olen vaahdonnut tässä.

Tämä siksi, että nykymaailman digitalisoituessa pörssin liikkeet voi olla hyvin nopeita, ja rahastoilla ei kerkeä oikein välttämättä “ostamaan kuopasta”, kun kaupan rekisteröitymisessä menee 1-5 päivää ja kaikista rahastoista ei saa edes selvää että milloin se kaupan rekisteröitymis hetki onkaan. Viiden päivän aikana voi olla hinta muuttunut epätoivottuun suuntaan myyntiä tai ostoa tehdessä.

ETF-rahastoissa voi olla matalat kulut sitten kaupankäyntikulujen lisäksi. Se voi olla edukasta pitkällä tähtäimellä.

Kuva 1. Tuottohistoria ajalta 30.11.2015 – 24.11.2025.

Kulut: 0,07% (matala)

Tuottohistoria 10 vuotta: 244,01% (korkea)

Tämä vaikuttaa laatutuotteelta, ja on minulla selaimen suosikeissa odottamassa indeksien olemista alhaalla.

iShares Core MSCI Europe UCITS ETF EUR (Acc)

Kuva 2. Tuottohistoria ajalta 30.11.2015 – 24.11.2025.

Kulut: 0,12% (matalahko)

Tuottohistoria 10 vuotta: 98,29% (korkea)

Tämä vaikuttaa laatutuotteelta, ja on minulla selaimen suosikeissa odottamassa indeksien olemista alhaalla.

Perinteinen “Hajautetaan Eurooppaan jenkkiostosten lisäksi” tuote.

iShares MSCI USA UCITS ETF USD (Acc)

Kuva 3. Tuottohistoria ajalta 30.11.2015 – 24.11.2025.

Kulut: 0,07% (matala)

Tuottohistoria 10 vuotta: 237,51% (Hyvin korkea)

Tässä matalat kulut ja erityisen korkea tuotto, ja on minulla selaimen suosikeissa odottamassa indeksien olemista alhaalla.

Perinteinen “Hajautetaan Eurooppaan jenkkiostosten lisäksi” tuote.

Yhteenveto

ETF tuotteita kannattaa ostaa silloin kun:

Haluaa hyödyntää pörssin heilahteluita, mutta ei halua tehdä ostoksia yksittäisillä osakkeilla (ETF -> välitön kaupankäynti pörssin aukioloaikoina).

Ostaa suuremmilla summilla kerrallaan.

Ostaa kuukausisäästösopimuksella.

Muista, että tuottohistoria ei takaa tulevia tuottoja, mutta se voi antaa viitteitä siitä, millaista kehitystä rahastolla on ollut aiemmin. Erityisesti iShares MSCI USA UCITS ETF USD (Acc) on tuottanut hämmästyttävän korkeita tuottoja, ja se on saanut minut kiinnostumaan ETF-sijoittamisesta, vaikka olen pitkään ollut perinteisten rahastojen kannattaja.

Jos iShares MSCI USA UCITS ETF USD (Acc) ETF:ää ostan vaikka pörssin tästä vielä enemmän tipahtaessa, niin sitä kannattaa ostaa ehkä enemmänkin pidettäväksi pidemmäksikin aikaa samoilla kauppakuluilla.

Sijoittamiseen osake- ja pääomamarkkinoilla liittyy aina riskejä. Sijoitusten arvo ja tuotto voi nousta tai laskea, ja sijoittaja voi menettää sijoittamansa pääoman kokonaan. Historiallinen tuotto ja kehitys ei ole tae tulevasta tuotosta.

Tutustu rahastoesitteeseen ja avaintietoasiakirjaan ennen sijoituspäätösten tekemistä.

Tätä artikkelia kirjoittaessa vaihdoin oman salkun säästösopimukseen tämän tuotteen painotusta isommaksi Handelsbanken Eurooppa Indeksin sijaan. Syinä tähän oli se, että Nordnet Suomi Indeksissä on ilmaiset kulut, ja parempi historiallinen tuotto kymmenen vuoden ajalta.

Rahastosijoittaminen on helppo tapa aloittaa sijoittaminen. Se tarjoaa mahdollisuuden kasvattaa säästöjä hieman pidemmällä aikavälillä keskimäärin enemmän kuin pelkällä tilillä, ilman että tarvitsee itse valita osakkeita.

Mitä rahasto terminä tarkoittaa? Rahasto = Palvelu hoitaa rahojen sijoittamisen puolestasi (tässä tapauksessa Suomalaisiin osakkeisiin).

Lyhyellä aikavälillä sijoitusten arvo voi vaihdella ja laskea, mutta pitkällä tähtäimellä arvo yleensä kasvaa. Tässä artikkelissa on myös osto-ohjeet vaihe vaiheelta, jotka löytyvät hieman ennen artikkelin puoliväliä.

Harkitsetko sijoittamista Suomen osakemarkkinoille rahaston kautta? Ostappa Nordnetistä: Nordnet *

Rahastosäästäminen tuottaa ajan kanssa rahaa. Periaatteessa rahastosäästämisellä voi päästä miljonääriksi, kun sijoitushorisontti on vaikka 30 vuotta, ja kuukausittainen sijoitus summa on 700 euroa kuussa, ja tuotto on 8% vuodessa. Vaikkei miljonääriksi aikoisi, on rahastosäästäminen hyvä tapa kerätä varallisuutta pienemmilläkin kuukausisäästösummilla.

Kokemuksia Nordnet Indeksirahasto Suomi

Jos harkitset sijoittamista suomalaisiin osakkeisiin rahaston kautta, Nordnet Indeksirahasto Suomi on ehdottomasti tutustumisen arvoinen. Tässä artikkelissa käsittelemme rahastoa aloittelijan näkökulmasta. Alusta, keskeltä ja lopusta löydät myös suoran linkin rekisteröitymiseen ja sijoituksen tekemiseen.

Aloittelijalle: Aloita sijoittaminen helposti, seuraa näitä ohjeita ja tee ensimmäinen osto:

Vaihe 1: Rekisteröidy ja luo tili

Mielestäni Nordnet on ihan hyvä sijoituspalvelu.

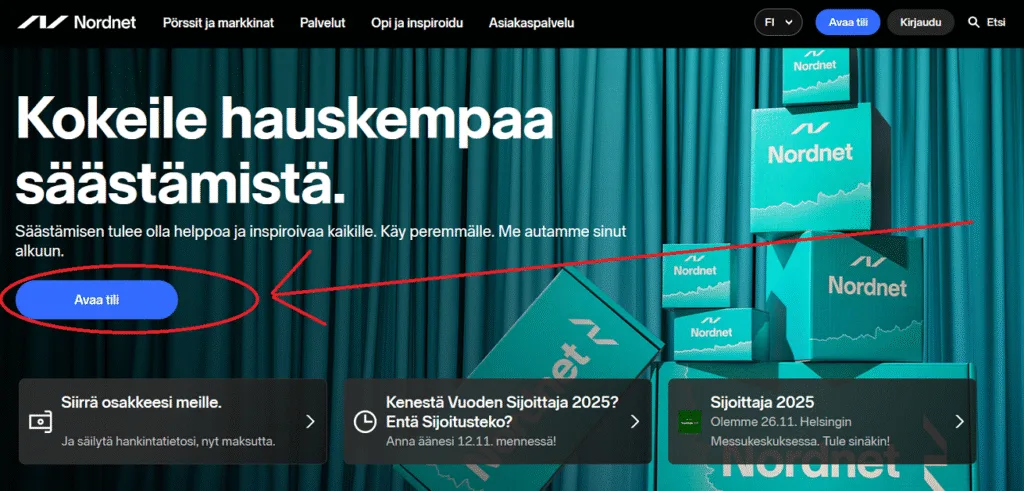

Nordnetiin rekisteröityminen onnistuu verkossa verkkopankkitunnuksilla tai Mobiilivarmenteella. Siirry linkistä* verkkosivuille, valitse ”Avaa tili” ja tunnistaudu, minkä jälkeen täytät henkilötietosi ja vastaat kysymyksiin tilin avaamiseksi. Rekisteröinti on maksutonta. Katso kuva alta:

Sinulta kysytään, haluatko avata arvo-osuustilin (AOT) ja/tai osakesäästötilin (OST). AOT on mielestäni aloittelijalle parempi. (Lisätietoa: AOT on parempi koska se tarjoaa enemmän joustavuutta sijoitusten myynnissä ja verotuksessa ilman rajoituksia, kun taas OST rajoittaa verovapaita myyntejä ja on enemmän tarkoitettu pitkäaikaisille sijoittajille, jotka haluavat maksimoida verohyödyt osakesijoituksistaan).

Seuraavaksi allekirjoita sopimus sähköisesti.

Vaihe 2: Siirrä rahaa tilille

Aloittelija voi haluta ensin tehdä kertaluontoisen ostoksen. Selaimessa näkyy ylhäällä “Siirrä rahaa” linkki. Paina sitä. Katso kuva alla:

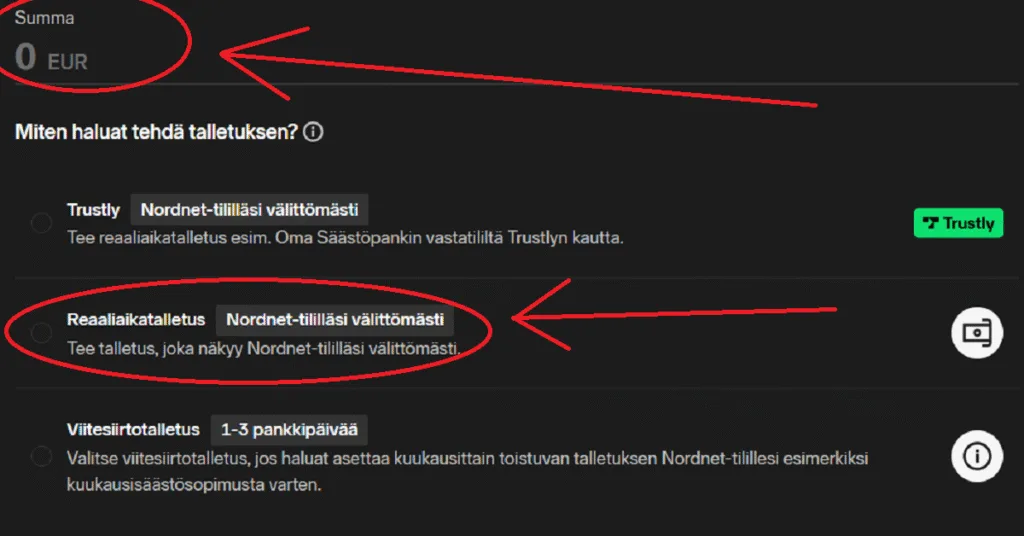

Tämän jälkeen päädyt “Uusi talletus” näkymään. Syötä summa ylös ja valitse talletustapa. Tarjolla on 3 vaihtoehtoa talletukseen. Itse käytän keskimmäisintä. Voit käyttää mitä vain. 2 ylintä on nopeita, mutta eivät ole puolen yön jälkeen käytössä. Valitse vaikka keskimmäinen, ja valitse pankkisi. Paina “Tee Talletus” nappia, ja tee verkkomaksu verkkopankkisi tunnuksilla/QR-koodilla. Katso kuva alla (mutta laita summaksi haluamasi summa, ei 0 euroa kuten kuvassa):

Kun olet siirtänyt rahaa, voit aloittaa sijoittamisen.

Vaihe 3: tee ensimmäinen osto (esimerkissä on Handelsbanken USA Indeksi, mutta vaihda sen sijaan Nordnet Suomi Indeksi jotta voit ostaa tämän artikkelin rahastoa).

Osto tehdään näin:

1. Valitse oikeasta yläkulmasta “Etsi” (“Etsi” kentässä näkyy suurennuslasin merkki).

2. kirjoita esiin tulevaan hakukenttään “Handelsbanken USA” ja valitse ja klikkaa”Handelsbanken Usa Indeksi” alta, kun se tulee näkyviin.

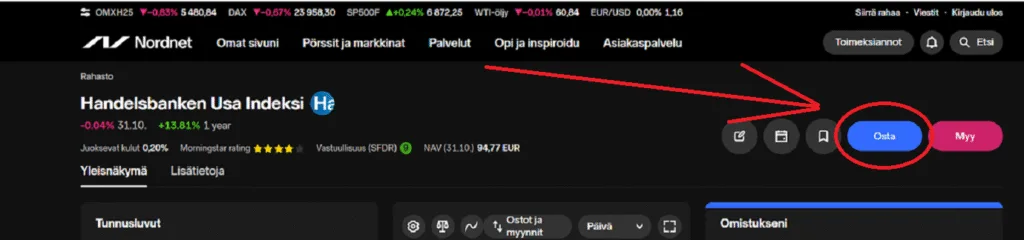

3. Paina “Osta”. Katso kuva alta:

4. Syötä “Ostotoimeksianto” kohtaan hieman alempana haluamasi summa ostamiseen, vähintään 15 euroa, ja paina “Osto” hieman alempaa.

5. “Toimeksiantosi on vastaanotettu ilmoitus” tulee näkyviin, ja nyt kuluu 1-5 arkipäivää että osto näkyy omistuksissasi. Omistuksiasi pääset katsomaan vaikka painamalla “Omistukset” ja selaamalla alaspäin. Katso kuva alta:

Onneksi olkoon, nyt rahasi alkavat kertymään ja tulevaisuudessa olet omavaraisempi.

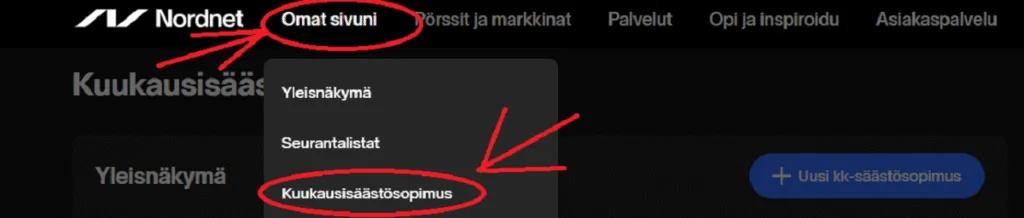

Jos haluat myöhemmin tehdä kuukausäästösopimuksen, täytyy sinun valita siihen rahastot tai tuotteet Nordnetissä, ja määrittää ostopäivä. Sitten teet viitenumeroineen(tärkeätä) pankissasi toistuvaismaksun sillä summalla mitä haluat kuukausisäästää, 3 päivää ennen Nordnettiin asettamaasi oston päivämäärää. Katso kuva alta mistä kuukausisopimus tehdään:

Kun painat tuota linkkiä, pääset helposti painamaan “Uusi kk-säästösopimus” nappia, ja asettamaan kuukausisäästösi.

Mikä rahasto on ja mitä kokemuksia löytyy?

Nordnet Indeksirahasto Suomi on suomalaiseen osakemarkkinaan sijoittava passiivinen indeksirahasto, jonka tavoitteena on jäljitellä indeksiä OMX Helsinki 25 ESG Responsible Gross. Rahaston merkittävä vahvuus on 0 % merkintä-, lunastus- ja hallinnointipalkkiot. Eli kulut ovat täysin nollassa.

Googlamieni sijoittajien kokemusten mukaan nämä kulutonta rahastoa koskevat ominaisuudet tekevät siitä hyvin houkuttelevan vaihtoehdon erityisesti aloitteleville sijoittajille. Oma kokemukseni on sama. Tätä on helppo ostaa ja historiallinen tuotto on hyvä, ja kun kuluja ei ole, voittaa etumatkaa tuotossa.

Yksi analyysi kertoo seuraavaa:

“Vertailumme Suomi Indeksirahastojen paras 12 kuukauden tuotto on Nordnet Suomi Indeksillä.” Lähde: sijoittaja.fi

Tämä kertoo rahaston kilpailukyvystä verrattuna muihin suomalaisiin indeksirahastoihin.

Yllä Nordnet Suomi Indeksi tuottohistoria kymmenen vuoden ajalta. Tuona aikana tuotto on ollut keskimäärin 16,7% vuodessa, mikä on aika huikea kun keskimääräinen sijoittajan vuosituotto-odotus voi olla jotain 8%.Lähde: Nordnet.2.11.2025.

Kenelle rahasto sopii?

Sopii erityisesti:

Ensisijoittajille, jotka haluavat päästä kotimaisiin osakkeisiin ilman suurta vaivaa.

Sijoittajille, jotka arvostavat alhaisia kuluja ja selkeää sijoitusratkaisua.

Pitkäjänteisille säästäjille, jotka haluavat yhdellä rahastolla kotimaisen markkinan kattavasti.

Haasteet ja riskit:

Rahasto on Suomen osakemarkkinaan keskittynyt, mikä tarkoittaa sektoreiden ja yhtiöiden painottumista. Esimerkiksi teollisuus ja rahoituspalvelut ovat suuria osia salkussa.

Koska indeksirahasto ei aktiivisesti poimi voittajia, se seuraa markkinaa, mikäli markkina laskee, rahaston arvo laskee myös.

Kokemukset ja tärkeimmät ominaisuudet tiivistetysti

Kuluja ei ole. 0 % hallinnointipalkkiota = ensimmäinen “voitto” jo ennen ostoa.

Helppo valinta, sijoitukseen ei vaadita osakepoimintaa tai markkinatuntemusta.

Hyvä vertailutulos , rahasto pärjännyt hyvin suomalaisessa indeksirahastojen vertailussa.

Huomioitavaa:

Keskittyy Suomen osakemarkkinaan. Jos haluaa hajauttaa, niin täytyy ostaa jotain muutakin. Käytännössä jos ostaa Handelsbanken USA rahastoa vaikka 60% ja tätä 40% niin siinä on hajautus jolla saa enemmän tuottoa kuin moni kokenut osakesijoittaja.

Aloittelijalle huomio: Täytyy ymmärtää olla pitkäjänteinen, välillä sijoitusten arvo laskee. Kyse on pidemmästä aikavälistä, silloin arvonnousu on mahdollisin ja alkaa tuntumaan.

Yhteenveto

Nordnet Indeksirahasto Suomi tarjoaa aloittelevalle sijoittajalle kustannustehokkaan, helpon ja kotimaisen osakemarkkinaan sijoittavan vaihtoehdon. Kokemukset rahastosta ovat pääasiassa positiivisia, erityisesti sen kuluttomuus ja hyvä tuottokehitys nostetaan esiin. Kannattaa kuitenkin ymmärtää, että sijoittaminen on maraton, ei sprintti. Valitse rahasto, joka sopii omaan sijoitusstrategiaasi ja tähtää pitkään aikaväliin.

Tässä esitetty ei ole eikä sitä tule käsittää sijoitussuositukseksi tai kehotukseksi merkitä, ostaa tai myydä arvopapereita. Sijoittajan tulee sijoituspäätöksiä tehdessään perustaa päätöksensä omaan arvioonsa sekä ottaa huomioon omat tavoitteensa ja taloudellinen tilanteensa.

Sijoittamiseen osake- ja pääomamarkkinoilla liittyy aina riskejä. Sijoitusten arvo ja tuotto voi nousta tai laskea, ja sijoittaja voi menettää sijoittamansa pääoman kokonaan. Historiallinen tuotto ja kehitys ei ole tae tulevasta tuotosta.

Tutustu rahastoesitteeseen ja avaintietoasiakirjaan ennen sijoituspäätösten tekemistä.

Rahastosijoittaminen on helppo tapa aloittaa sijoittaminen. Se tarjoaa mahdollisuuden kasvattaa säästöjä hieman pidemmällä aikavälillä keskimäärin enemmän kuin pelkällä tilillä, ilman että tarvitsee itse valita osakkeita. Lyhyellä aikavälillä sijoitusten arvo voi vaihdella ja laskea, mutta pitkällä tähtäimellä arvo yleensä kasvaa. Tässä artikkelissa on myös osto-ohjeet vaihe vaiheelta, jotka löytyvät hieman ennen artikkelin puoliväliä.

Se on kuin varkain kohta se aika kuusta kun saadaan palkka ja tehdään kuukausiostot, tai kun kuukausiostot automaattisesti tapahtuvat. Nyt viikolla 44 tuli uusin raportti asuntojen hintatilanteesta, ja mielestäni asuntoa ei nyt kannata ostaa sijoituskäyttöön PK-seudulla koska hinnat jatkavat laskemistaan. Joten rahastot ovat nyt hyvä sijoituskohde, vaikka indeksit ovatkin korkealla.

Mikä on Handelsbanken USA Indeksi rahasto?

Sivumainintana en ihmettele että indeksit ovat niin korkealla, kun ihmiset ovat menettäneet uskonsa asuntoihin, niin sijoittavat sitten ilmeisesti enemmän osakkeisiin. Tosin en tiedä onko tässä kyse vain Suomalaisesta ilmiöstä, muistan lukeneeni että asuntojen arvostus olisi muualla korkeammalla. Silloin asuntokaupan huono kulku ei selitä isojen indeksien korkealla olemista, kiehtova ilmiö jota pitäisi penkoa mutta ei nyt tässä postauksessa.

Mutta itse asiaan: Vaikka indeksit ovat korkealla, Handelsbanken USA Indeksi ei ole sijoittajalle niin riskaabelia kuin jonkun vivutetun sijoitustuotteen kanssa. Jos pörssi romahtaa, niin tässä tuotteessa ei ole vipuvartta jolloin ei tule niin paljon tappioita.

Handelsbanken USA Indeksi on ruotsalaisen Handelsbanken Fonder AB rahastoyhtiön indeksirahasto, jonka tavoitteena on seurata Yhdysvaltain osakemarkkinoiden kehitystä. Rahasto sijoittaa pääasiassa suuriin ja keskisuuriin Yhdysvalloissa listattuihin yhtiöihin, ja se toimii passiivisesti indeksiä vastaan.

Indeksinä toimii esimerkiksi Solactive ISS ESG Screened Paris Aligned USA Index, jonka tavoitteena on valita yrityksiä, jotka täyttävät vastuullisuus‑ ja ympäristökriteerit.

Handelsbanken USA Indeksi ominaisuuksia

Kulut 0,2%. Eli edullinen. Halvat kulut on ensimmäinen voitto.

Passiivinen rahasto, ei tee aktiivista osakevalintaa vaan seuraa indeksiä. Siksi edullinen, koska ei työläs pitää yllä.

Esim. Nordnetissä palveluntarjoaja hoitaa verobyrokratian ilman että itse tarvitsee tehdä mitään. (Vain myyntivoitoista maksetaan veroa tietyin rajoituksin).

Rahaston ostaminen ja myyminen on ilmaista. Toinen voitto (osakkeisiin ja ETF verrattuna, joissa on kauppakulut).

Hyvä historiallinen hintatuotto. Kolmas voitto, vaikka historia ei takaa tulevaa.

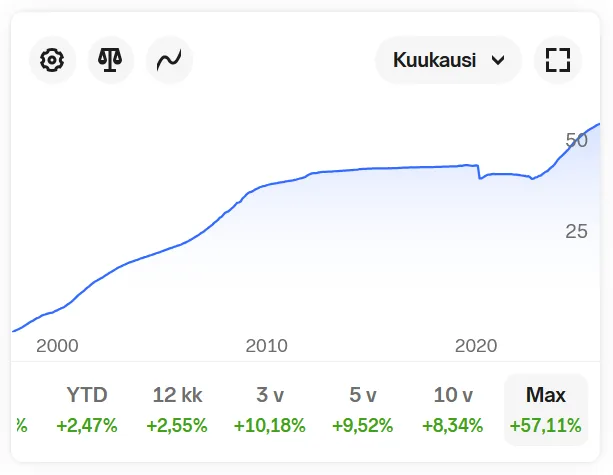

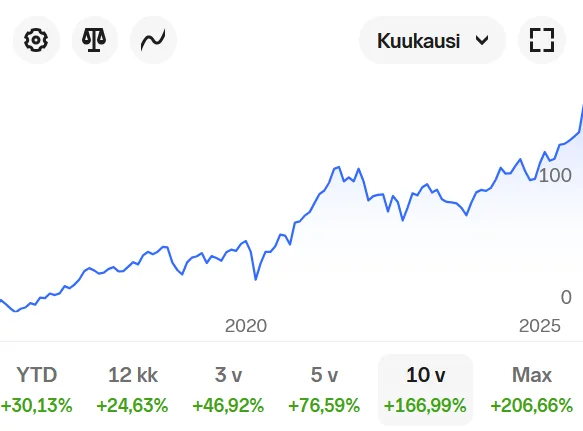

Yllä Handelsbanken USA tuottohistoria kymmenen vuoden ajalta. Tuona aikana tuotto on ollut keskimäärin 26,8% vuodessa, mikä on aika huikea kun keskimääräinen sijoittajan vuosituotto-odotus voi olla jotain 8%.Lähde: Nordnet.

Kun katsoimme läpi Handelsbanken USA Indeksin ominaisuuksia, nähtiin että ennen ensimmäistäkään ostoa saadaan ainakin kaksi suoraa taloudellista voittoa, joka näkyy sijoitusten tuoton lisääntymisenä: Matalat kulut, ja ei kauppakuluja. Tähän rahastoon sijoittaessa saa etumatkaa.

Sektori‑ ja yhtiöjakauma

Rahasto painottuu voimakkaasti teknologia‑ ja kasvuosakkeisiin. Esimerkiksi sektorijakauma on noin:

Teknologia ~40 %

Viestintäpalvelut ~13 %

Finanssi ~12 %

Terveydenhuolto ~11,8 %

Suurin osa sijoituksista ovat teknologiassa ja megaosakkeissa. Top3 suurimmat rahaston osakkeista ovat: Nvidia, Microsoft Corporation, Apple Inc., kukin noin päälle seitsemän prosentin osuudella.

Kenelle rahasto voi sopia, ja kenelle ei

Sopii, jos:

Haluat sijoittaa USA:n suuryrityksiin yhdellä rahastolla.

Haluat rahoillesi pitkän sijoitushorisontin (5 + vuotta). Ei tämä mikään kryptomaisesti volatiili ole, mutta heiluu se tämäkin.

Helppo, sopii aloittelijalle.

Voi sopia osakesijoittamisen konkareillekkin. Joskus sillä saa vuosituottoaan nostettua, että “tekee vähemmän” osakevalintojen parissa.

Ei ehkä sovi jos:

Haluat sijoittaa muualle kuin USA:n markkinoille.

Haluat osinkoja, niitä ei ole.

Sijoitushorisontti on alle 5 vuotta.

Haluat valikoida osakkeesi itse.

Yleisesti: Tämän kanssa ei välttämättä ole huono idea hajauttaa sijoituksia myös Eurooppaan tai muualle maailmaan, ettei ihan jenkkimarkkinoiden armoilla olla.

Haluatko laittaa oman sijoitusprosessin ojennukseen?

Kokosin erillisen työnkulku-paketin, jossa on PDF-työkirja ja taulukkopohjat watchlistiin, salkkukatsauksiin, päätöslokiin ja kauppalokiin.

Aloittelijoille alkuun: Rahastosijoittaminen on helppo tapa aloittaa sijoittaminen, se antaa mahdollisuuden kasvattaa säästöjäsi hieman pidemmällä juoksulla keskimäärin enemmän kuin pelkällä tilillä, ilman että sinun tarvitsee itse valita osakkeita. Lyhyellä aikavälillä sijoitusten arvo voi vaihdella ja laskea, mutta pitkällä tähtäimellä arvo yleensä kasvaa. Tässä artikkelissa on myös osto-ohjeet vaihe vaiheelta hieman ennen artikkelin puoliväliä.

Rahastosijoittaminen on monille tylsän turvallinen vaihtoehto, mutta usko tai älä: oikein tehtynä se voi olla kaikkein järkevin tapa kasvattaa varallisuutta – ilman että sinun tarvitsee elää pörssin jokaisessa pomppauksessa.

Moni yrittää jahdata kuumia osakkeita ja altcoineja, mutta loppujen lopuksi suurin osa pienillä pääomilla sijoittavista ajautuu tappioihin, turhautuu ja ehkä lopettaa. Tässä postauksessa kerron omat kokemukseni rahastosijoittamisesta, mitä olen oppinut sijoittamalla ja miksi vakaus tuottaa pitkällä aikavälillä enemmän kuin hetkellinen hype.

Aloita sijoittamaan jo tänään Nordnetissä rahastosijoittamalla seuraavasta linkistä: aloita sijoittamaan*.

Rahastosijoittamisen aloittaminen – mitä sinun kannattaa tietää

Jos olet aloittelija, älä hätäänny: rahastosijoittaminen on yksinkertaista. Voit valita esimerkiksi Nordnetistä Handelsbanken Usa indeksin ja Handelsbanken Eurooppa indeksin, jotka tarjoaa hajautusta Eurooppaan ja USA:han. Mitä tärkeintä rahastoa valitessa:

Matalat kulut – pienikin ero kuluissa vuositasolla voi tuoda tuhansien eurojen lisätuoton pitkällä aikavälillä.

Historiallinen tuotto – vaikka mennyt tuotto ei takaa tulevaa, se on todiste siitä että rahasto voi tuottaa.

Oma rahastosalkkuni on jaettu noin 46 % Eurooppaan, 46 % USA:han ja loput muualle maailmaan. Hajautus pitää riskin kurissa: jos USA:n markkinat sukeltavat, Eurooppa ei välttämättä putoa samalla tavalla.

Aloittelijalle: Aloita sijoittaminen helposti, seuraa näitä ohjeita ja tee ensimmäinen osto:

Vaihe 1: Rekisteröidy ja luo tili

Alkuun sijoittamisen aloittaminen tuntua monimutkaiselta, mutta se on itseasiassa nopeasti ja helposti tehty.

Nordnetiin rekisteröityminen onnistuu verkossa verkkopankkitunnuksilla tai Mobiilivarmenteella. Siirry linkistä* verkkosivuille, valitse ”Avaa tili” ja tunnistaudu, minkä jälkeen täytät henkilötietosi ja vastaat kysymyksiin tilin avaamiseksi. Rekisteröinti on maksutonta. Katso kuva alta:

Sinulta kysytään, haluatko avata arvo-osuustilin (AOT) ja/tai osakesäästötilin (OST). AOT on mielestäni aloittelijalle parempi. (Lisätietoa: AOT on parempi koska se tarjoaa enemmän joustavuutta sijoitusten myynnissä ja verotuksessa ilman rajoituksia, kun taas OST rajoittaa verovapaita myyntejä ja on enemmän tarkoitettu pitkäaikaisille sijoittajille, jotka haluavat maksimoida verohyödyt osakesijoituksistaan).

Seuraavaksi allekirjoita sopimus sähköisesti.

Vaihe 2: Siirrä rahaa tilille

Aloittelija voi haluta ensin tehdä kertaluontoisen ostoksen. Selaimessa näkyy ylhäällä “Siirrä rahaa” linkki. Paina sitä. Katso kuva alla:

Tämän jälkeen päädyt “Uusi talletus” näkymään. Syötä summa ylös ja valitse talletustapa. Tarjolla on 3 vaihtoehtoa talletukseen. Itse käytän keskimmäisintä. Voit käyttää mitä vain. 2 ylintä on nopeita, mutta eivät ole puolen yön jälkeen käytössä. Valitse vaikka keskimmäinen, ja valitse pankkisi. Paina “Tee Talletus” nappia, ja tee verkkomaksu verkkopankkisi tunnuksilla/QR-koodilla. Katso kuva alla (mutta laita summaksi haluamasi summa, ei 0 euroa kuten kuvassa):

Kun olet siirtänyt rahaa, voit aloittaa sijoittamisen heti.

Vaihe 3: tee ensimmäinen osto (vaikka Handelsbanken USA Indeksillä, tai muulla haluamallasi tuotteella. Tässä esimerkissä on Handelsbanken Usa Indeksi).

Osto tehdään näin:

Valitse oikeasta yläkulmasta “Etsi” (“Etsi” kentässä näkyy suurennuslasin merkki).

kirjoita esiin tulevaan hakukenttään “Handelsbanken USA” ja valitse ja klikkaa”Handelsbanken Usa Indeksi” alta, kun se tulee näkyviin.

Paina “Osta”. Katso kuva alta:

Syötä “Ostotoimeksianto” kohtaan hieman alempana haluamasi summa ostamiseen, vähintään 15 euroa, ja paina “Osto” hieman alempaa.

Toimeksiantosi on vastaanotettu ilmoitus tulee näkyviin, ja nyt kuluu 1-5 arkipäivää että osto näkyy omistuksissasi. Omistuksiasi pääset katsomaan vaikka painamalla “Omistukset” ja selaamalla alaspäin. Katso kuva alta:

Onneksi olkoon, nyt rahasi alkavat kertymään ja tulevaisuudessa olet omavaraisempi.

Jos haluat myöhemmin tehdä kuukausäästösopimuksen, täytyy sinun valita siihen rahastot tai tuotteet Nordnetissä, ja määrittää ostopäivä. Sitten teet viitenumeroineen(tärkeätä) pankissasi toistuvaismaksun sillä summalla mitä haluat kuukausisäästää, 3 päivää ennen Nordnettiin asettamaasi oston päivämäärää. Katso kuva alta mistä kuukausisopimus tehdään:

Kun painat tuota linkkiä, pääset helposti painamaan “Uusi kk-säästösopimus” nappia, ja asettamaan kuukausisäästösi.

Rahastosijoittaminen vai osakkeet? Omien kokemusteni pohjalta

Aluksi olin intohimoinen kasvuosakkeiden metsästäjä. Ensimmäisen 3 kuukauden tuotto Nordnetissä oli hyvä 40 %Mutta pian opin, että suuren tuoton metsästäminen kuluttaa aikaa ja hermoja, eikä pienellä pääomalla kannata.

Nykyään rahastosijoittaminen on käytännössä passiivinen rahantekijä:

Ei tarvitse seurata jokaista pörssipäivää.

Kulut ovat pienet, joten tuotto kasvaa ajan myötä.

Pörssiromahdus tai ei, kuukausittain säästämällä arvon heilahtelut tasaantuvat vakaaksi nousuksi.

Näin tehtynä rahastosijoittaminen voi antaa keskimääräisen vuotuisen tuoton 8–11 % ilman jatkuvaa stressiä, ja se on parempi kuin suurin osa aloittelijoista saa osakkeilla.

Passiivinen vai aktiivinen sijoittaja?

Pitäisikö odottaa pörssiromahdusta vai sijoittaa heti? Olettamus on että kuukausisäästäminen toimii lähes aina. Jos pörssi tipahtaa, voit ostaa lisää rahastoja ja hyödyntää alempia hintoja. Käytännössä siis sinun ei tarvitse pörssin heilahteluista piitata, koska jos kuukausisäästät joka kuussa tasaisen summan, niin välillä ostat halvalla, välillä vähemmän halvalla. Pitkässä juoksussa sijoitustesi arvo todennäköisesti nousee.

Aktiivinen sijoittaminen: vaatii aikaa, tietoa ja hermoja. Mahdollinen korkea tuotto, mutta riskit suuria. Aloittelijoille riskinä on lisäksi liiallinen veivaaminen edestakaisin joka lisää käytännössä tappioita ja aiheuttaa kuluja.

Passiivinen rahastosijoittaminen: vähemmän jännitystä, vakaampi tuotto pitkällä aikavälillä.

Moni osakesijoittaja yrittää tehdä tuottoa “fear of missing out” ilmiön takia ja tekee tappioita. Rahastosijoittaja sen sijaan antaa ajan ja korkoa korolle -ilmiön tehdä työn puolestaan, ja keskittyy omaan elämäänsä sijoittamisen sijaan.

Mitä olen oppinut kokemuksestani

Ensimmäiset vuodet osakesijoittamalla tuotto oli huikea (24,5 % vuositasolla), mutta vaati jatkuvaa seurantaa ja päätöksiä.

Nykyinen strategia (toistaiseksi ainakin): rahastosijoittaminen kuukausittain ja hajautetusti. Helppoa, voi keskittyä muuhun, ja sijoitusten arvo kasvaa.

Passiivisuus + matalat kulut = vakaa kasvu ja stressittömyys.

Miksi rahastosijoittaminen kannattaa aloittaa nyt

Ajan myötä korkoa korolle toimii voimakkaasti. Mitä aikaisemmin aloitat, sitä enemmän voit hyötyä.

Pörssiromahdusten odottaminen on usein turhaa. Jos sijoitat kuukausittain, markkinan laskut tasaantuvat ajan kanssa.

Rahastot tekevät työn puolestasi. Sinun ei tarvitse olla Wall Streetin analyytikko.

Yhteenveto – kokemusten kautta

Rahastosijoittaminen on mielestäni paras tapa kasvattaa varallisuutta kun valitsee matalakuluisia perusjärkeviä rahastoja hyvällä tuottohistorialla. Käytännössä on mahdollista päästä omavaraiseksi ja miljonääriksi asti jos kuukausittain sijoitettu summa on suuri ja/tai sijoitusaika on pitkä. Itse kikkailen siten että vaihtelen vähän korkorahastojen määrää suuremmaksi kun on indeksit on korkealla, ja perusjärkevien rahastojen määrää suuremmaksi kun indeksi on vähän matalammalla. Näin pyrin vaikuttamaan riskinhallintaan.

Aloita sijoittamaan jo tänään Nordnetissä rahastosijoittamalla seuraavasta linkistä: aloita sijoittamaan*.

Sijoittamiseen osake- ja pääomamarkkinoilla liittyy aina riskejä. Sijoitusten arvo ja tuotto voi nousta tai laskea, ja sijoittaja voi menettää sijoittamansa pääoman kokonaan. Historiallinen tuotto ja kehitys ei ole tae tulevasta tuotosta.

Tutustu rahastoesitteeseen ja avaintietoasiakirjaan ennen sijoituspäätösten tekemistä.

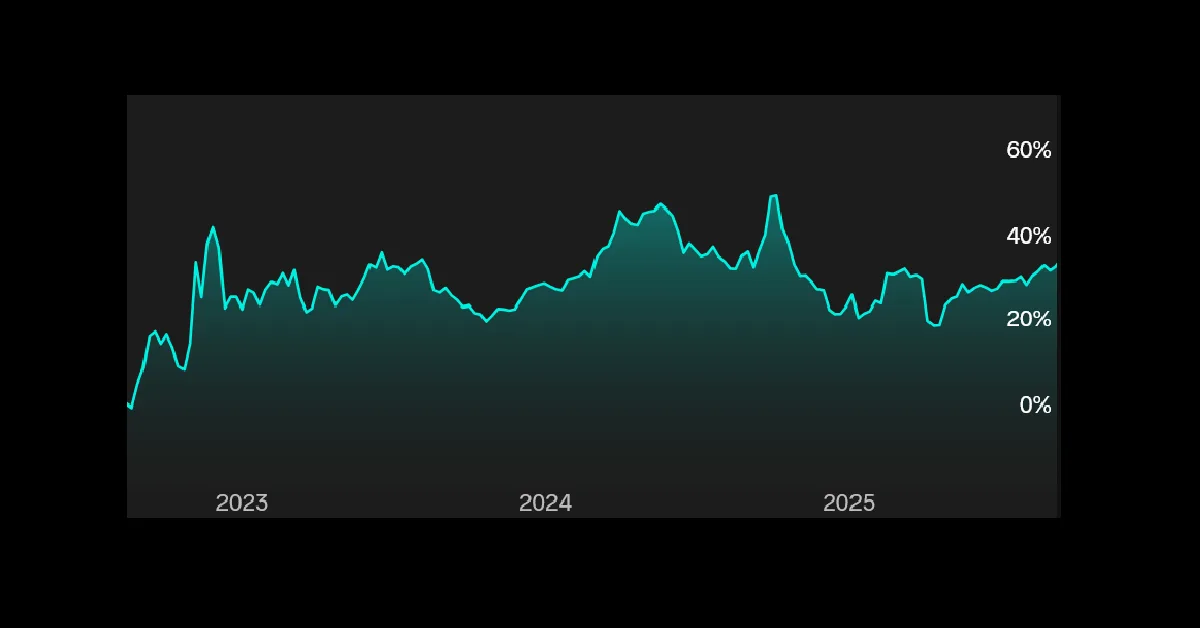

(Yllä olevassa kuvassa on tuottoprosentti, ei pääoman kehitys)

Tässä kirjoituksessa käsittelen lyhyesti minun Nordnet* sijoitustuottojeni historiaa. Minulla on ollut sijoituksia muissakin palveluissa. Oma tämän hetkinen tuottograafini näyttää muutamia erilaisia ajanjaksoja omissa sijoitus strategioissani. Käyn niitä läpi tässä postauksessa. Nordnetin tuottograafi näyttää tuottoprosentin, lisätyn tai poistetun pääoman määrällä ei ole väliä. Erilaiset kulut on huomioitu vähennyksenä tuotolle.

Jos haluat itse aloittaa sijoittamisen Nordnetissä, voit avata tilintästä*.

Alku, kasvuosakkeiden jahtaus

Aloitin sijoitusurani Nordnetissä 3 vuotta ja 1 kuukausi sitten. Kuvaajasta nähdään, että alkuvaiheessa tuottokehitys oli aivan jäätävän kovaa. Ensimmäisen 3:n kuukauden tuottoprosentti oli hulppeat 40%.

Keskivaihe, kasvuosakejahti jatkuu

Tämän jälkeen mentiin vähän rauhallisemmin ja alamäkeenkin, mutta sitten 1v8kk sijoittamisen jälkeen tuottoprosentti oli 46%. Seurasi pikkuinen alamäki, ja tämän jälkeen kahden Nordnetissä olemisvuoden jälkeen tuottoprosentti oli 49% ja risat.

Vuosituottona sellainen 24,5%. Kyllä sillä vielä saattaa jää kakkoseksi Michael J. Burryn vetämälle Scion Asset Managementille. Mutta on aika komea tulos silti vaikka itse sanonkin. Burryn yhtiön ostoksia välillä hieman matkinkin Copycat treidaamisen hengessä. Ehkä kirjoitan tästä treidaamisen tavasta postauksen myöhemmin.

Loppuvaihe, strategian muutos

Tuon viimeisen huipun jälkeen olen toistaiseksi muuttanut strategiaani. Sen jälkeen tapahtui seuraavat asiat kronologisessa järjestyksessä:

Vaikka pystyin repimään jäätäviä tuottoprosentteja suorilla osakeostoilla, ei pääomani ole niin iso että se olisi kannattavaa tässä vaiheessa uraa. Tuottoprosentin tekeminen vaati ison määrän aikaa ja vaivaa, ja detaljista suhtautumista sijoittamiseen. Lähdin hakemaan muita keinoja parantaa tulojani sen sijaan että käyttäisin niin paljon aikaa sijoittamiseen. (Kerroin tästä ajankäytön vaatimuksesta kasvuosakkeiden etsimisestä kertovassa postauksessani).

Aloin valmistautumaan pörssiromahdukseen, ja siirtelin omistuksia johonkin korkotuotteisiin, ja muihin defensiivisiin tuotteisiin. Tästä seurasi kokeellista sekoilua, joka opettikin oleelliset tiedot pörssiromahduksesta, minkä pitäisi ehkäistä sekoilut tulevaisuudessa.

Pörssiromahduksen aikoihin / jälkeen järjestin sijoitukseni uudelleen, ja siirsin muualta varoja Nordnetiin (jotta voin maksimoida sijoitusluottoni vakuudet mikäli sitä päätän käyttää seuraavassa romahduksessa). Siirsin myös varat kokonaan rahastoihin tipoitellen, (enkä kerralla) koska en ollut varma jatkuuko romahdus. Lopuksi tein rahastosäästösopimuksen keskitettyyn rahastopakettiin jonka säädin itselleni. En odota niin suurta tuottoa kuin kasvuosakeaikoinani, mutta työstän muita keinoja tienata muualta tulevaa pääomavirtaa suuremmaksi. Kasvuosakkeisiin palaamista voin katsoa myöhemmin.

Loppusanat

Vaikka pystyn repimään kovia tuottoprosentteja kun jahtaan tietoisesti kasvuosakkeita, niin se ei ole tuntipalkallisesti kannattavaa nykyisellä pääoman määrälläni. Toistaiseksi jatkan rahastosijoittajana. Oma tämän hetkinen vuotuinen keskimääräinen tuottoprosentti Nordnetissä on 10,9% kun lasketaan koko Nordnetissä olon aikani.

Hyväksyn sen kelvollisena, mutta uskon ihan rahastosijoittamisellakin pystyväni parantamaan sitä vielä, kun ottaa huomioon mm. että edellisen pörssinotkahduksen aikaan hain pörssiromahdus strategiaani ja siinä tapahtui erilaisia tuottoa kuluttavia asioita joista en ollut tietoinen.

Muistelisin, että keskimääräinen ihan hyväksi laskettava vuotuinen keskimääräinen sijoitustuotto osakkeissa on sellainen 8%.

Nordnet omaa mielestäni hyvän tuottoprosentti graafin. Jos haluat itse aloittaa sijoittamisen Nordnetissä, voit avata tilin tästä*.

Sijoittamiseen osake- ja pääomamarkkinoilla liittyy aina riskejä. Sijoitusten arvo ja tuotto voi nousta tai laskea, ja sijoittaja voi menettää sijoittamansa pääoman kokonaan. Historiallinen tuotto ja kehitys ei ole tae tulevasta tuotosta.

Tutustu rahastoesitteeseen ja avaintietoasiakirjaan ennen sijoituspäätösten tekemistä.

Kun alat suoran osakesijoittamisen, ensimmäiseksi voisit karsia kuluista. Koska kauppakulut muodostavat varsinkin pienemmillä kauppasummilla ison loven tuottoon. Kauppapaikka kannattaa myös miettiä. Omasta mielestäni Nordnet* on hyvä, koska siellä voi taata omia sijoituslainojaan omilla osake- ja rahasto-omistuksillaan. Myös mahdollisesti oman pankin palveluita voi käyttää. Ostokäyttäytymisen psykologiset pääsäännöt olisi ainakin hyvä tunnistaa.

Jos haluat itse aloittaa sijoittamisen Nordnetissä, voit avata tilin tästä*.

Kulut

Jos ostat sadalla eurolla osakkeita jenkeistä, ja kulut on 15 euroa ostotapahtumalta, niin se on jo 15% tappio heti alkuun. Helsingin pörssissä kulu on suurinpiirtein puolet tuosta. Aloittelijalle parasta olisikin kuluttomat rahastot, mutta jos osakkeet kiinnostaa, niin ei se ole mitenkään väärin. Helsingin pörssin osakkeet onkin ehkä aloittelijalle luontaisempi tapa käydä osakekauppaa. Itse osakkeiden osalta olen tykästynyt Yhdysvaltaisiin osakkeisiin, mutta niitä pitäisi ostaa kerralla isommalla summalla, ettei kauppakulut syö tuottoa. Mitä isompi summa, sen parempi kulujen kuolettamisen kannalta, mutta parilla tuhannella eurolla voisi päästä alkuun. Suomessa ehkä sellainen tuhat euroa voisi toimia.

Kauppapaikka

Nordnet* ja Etoro toimivat kauppapaikkoina hyvin aloittelijalle ollessaan helppoja käyttöliittymältään. Nordnetistä* minulla on kokemusta, ja siellä löytyy myös oppaita ja tietoja eri aiheista. Tämän lisäksi erilaisissa enemmän riskiä sisältävissä toiminnoissa (kuten sijoitusluotto)pitää ensin läpäistä tietämystesti. Tietämystestejä varten löytyy oppimateriaalia myöskin Nordnetistä.*

Kaupankäynnin psykologia

Osakesijoittamisessa kannattaa toimia päinvastoin kuin markkina toimii. Kun hinnat menevät ylös, ja osakkeiden yhtiöt nousevat tästä johtuen median otsikoihin, niin tällöin ei kannata ostaa, pikemminkin tämä on se aika kun kannattaa myydä. Kun taas osakkeen hinta on alhaalla, niin tällöin kannattaa ostaa. Ihmisen vaistot pyrkivät pääsääntöisesti sanomaan päinvastoin, kuin on viisasta toimia. Vanha sanonta kuuluu: “Kun veri virtaa kaduilla, on hyvä aika ostaa”. Kun suuri markkina on peloissaan, osta. Kun ihmiset suurilla markkinoilla ostavat ahneena, sinä myyt.

Jatko-opiskeltavaa

Kasvuosakkeiden etsimisestä kertovan postaukseni loppupuolella kerron enemmän sellaisesta teknisestä teoriasta johon voi olla viisasta perehtyä jollain tasolla.

Sijoittamiseen osake- ja pääomamarkkinoilla liittyy aina riskejä. Sijoitusten arvo ja tuotto voi nousta tai laskea, ja sijoittaja voi menettää sijoittamansa pääoman kokonaan. Historiallinen tuotto ja kehitys ei ole tae tulevasta tuotosta.

Aloittelijoille alkuun: Rahastosijoittaminen on helppo tapa aloittaa sijoittaminen, se antaa mahdollisuuden kasvattaa säästöjäsi hieman pidemmällä juoksulla keskimäärin enemmän kuin pelkällä tilillä, ilman että sinun tarvitsee itse valita osakkeita. Lyhyellä aikavälillä sijoitusten arvo voi vaihdella ja laskea, mutta pitkällä tähtäimellä arvo yleensä kasvaa. Tässä artikkelissa on myös osto-ohjeet vaihe vaiheelta hieman ennen artikkelin puoliväliä.

Monet sijoittavat mielellään ETF:iin, mutta omasta näkökulmastani niiden tuotto ei välttämättä ole parempi kuin muissa sijoituskohteissa. Lisäksi erityisesti pienillä, kuukausittain tehtävillä sijoituksilla toimeksiantokulut voivat syödä merkittävän osan tuotosta ajan mittaan. Esimerkiksi jos ostat ETF:ää 100 eurolla kuukaudessa ja maksut ovat 2,5 euroa per toimeksianto, menetät jo 2,5 % sijoituksen arvosta heti ostohetkellä.

Huom. ETF maailma on laaja, mutta näkökulma tässä kirjoituksessa on aloittelijan huomioiva. Siitä näkökulmasta mielestäni matalakuluiset hyväksi todetut rahastot on parempi vaihtoehto.

Rahastosijoittamisen tehokkuus: Pienet kulut, suurempi tuotto

Siksi suosin rahastoihin sijoittamista. Rahastoja valitessa kaksi asiaa on erityisen tärkeää: ensinnäkin kulut. Pienet kulut ovat varmin tapa parantaa tuottoa pitkällä aikavälillä. Esimerkiksi jos rahaston hallinnointipalkkio on 0,1 % sen sijaan, että se olisi 1,0 %, säästät 0,9 % joka vuosi. Korkoa korolle ilmiön ansiosta tämä ero kasvaa merkittäväksi vuosien mittaan, etenkin, jos sijoitettuna on suuri pääoma ja sijoitusaika on pitkä.

Toinen tärkeähkö asia rahastoa valitessa on rahaston historiallinen tuotto. Ei siksi, että hyvä mennyt tuotto lupaisi taatusti tulevassa hyvää tuottoa, vaan siksi, että jos rahasto ei ole tuottanut menneisyydessä hyvin, niin aika oletettavaa on jo, ettei se tee sitä tulevaisuudessakaan. Kaikenlaisia ihmeitä lupaavia “raketin lailla” nousevia rahastoja tulee varoa. Myös jotkin rahastot voivat tehdä yhtenä vuotena ison tuoton, ja muina vuosina tekevät tappiota. Tasaisesti historiassa keskimäärin noussut rahasto on hyvä.

Aloittelijalle: Aloita sijoittaminen helposti, seuraa näitä ohjeita ja tee ensimmäinen osto:

Vaihe 1: Rekisteröidy ja luo tili

Alkuun sijoittamisen aloittaminen tuntua monimutkaiselta, mutta se on itseasiassa nopeasti ja helposti tehty.

Nordnetiin rekisteröityminen onnistuu verkossa verkkopankkitunnuksilla tai Mobiilivarmenteella. Siirry verkkosivuille, valitse ”Avaa tili” ja tunnistaudu, minkä jälkeen täytät henkilötietosi ja vastaat kysymyksiin tilin avaamiseksi. Rekisteröinti on maksutonta. Katso kuva alta:

Sinulta kysytään, haluatko avata arvo-osuustilin (AOT) ja/tai osakesäästötilin (OST). AOT on mielestäni aloittelijalle parempi. (Lisätietoa: AOT on parempi koska se tarjoaa enemmän joustavuutta sijoitusten myynnissä ja verotuksessa ilman rajoituksia, kun taas OST rajoittaa verovapaita myyntejä ja on enemmän tarkoitettu pitkäaikaisille sijoittajille, jotka haluavat maksimoida verohyödyt osakesijoituksistaan).

Seuraavaksi allekirjoita sopimus sähköisesti.

Vaihe 2: Siirrä rahaa tilille

Aloittelija voi haluta ensin tehdä kertaluontoisen ostoksen. Selaimessa näkyy ylhäällä “Siirrä rahaa” linkki. Paina sitä. Katso kuva alla:

Tämän jälkeen päädyt “Uusi talletus” näkymään. Syötä summa ylös ja valitse talletustapa. Tarjolla on 3 vaihtoehtoa talletukseen. Itse käytän keskimmäisintä. Voit käyttää mitä vain. 2 ylintä on nopeita, mutta eivät ole puolen yön jälkeen käytössä. Valitse vaikka keskimmäinen, ja valitse pankkisi. Paina “Tee Talletus” nappia, ja tee verkkomaksu verkkopankkisi tunnuksilla/QR-koodilla. Katso kuva alla (mutta laita summaksi haluamasi summa, ei 0 euroa kuten kuvassa):

Kun olet siirtänyt rahaa, voit aloittaa sijoittamisen heti.

Vaihe 3: tee ensimmäinen osto vaikka Handelsbanken USA Indeksillä

Osto tehdään näin:

1. Valitse oikeasta yläkulmasta “Etsi” (“Etsi” kentässä näkyy suurennuslasin merkki).

2. kirjoita esiin tulevaan hakukenttään (Tässä esimerkissä ostetaan Handelsbanken USA Indeksi rahastoa, korvaa se haluamallasi) “Handelsbanken USA” ja valitse ja klikkaa”Handelsbanken Usa Indeksi” alta, kun se tulee näkyviin.

3. Paina “Osta”. Katso kuva alta:

4. Syötä “Ostotoimeksianto” kohtaan hieman alempana haluamasi summa ostamiseen, vähintään 15 euroa, ja paina “Osto” hieman alempaa.

5. Toimeksiantosi on vastaanotettu ilmoitus tulee näkyviin, ja nyt kuluu 1-5 arkipäivää että osto näkyy omistuksissasi. Omistuksiasi pääset katsomaan vaikka painamalla “Omistukset” ja selaamalla alaspäin. Katso kuva alta:

Onneksi olkoon, nyt rahasi alkavat kertymään ja tulevaisuudessa olet omavaraisempi.

Jos haluat myöhemmin tehdä kuukausäästösopimuksen, täytyy sinun valita siihen rahastot tai tuotteet Nordnetissä, ja määrittää ostopäivä. Sitten teet viitenumeroineen(tärkeätä) pankissasi toistuvaismaksun sillä summalla mitä haluat kuukausisäästää, 3 päivää ennen Nordnettiin asettamaasi oston päivämäärää. Katso kuva alta mistä kuukausisopimus tehdään:

Kun painat tuota linkkiä, pääset helposti painamaan “uusi kk-säästösopimus” nappia, ja asettamaan kuukausisäästösi.

Rahastosalkkuni ja sen jakauma sekä kulut

Rahastosalkkuni jakauma: noin 46 % sijoituksista on Euroopassa, 46 % Yhdysvalloissa ja loput muissa maailman markkinoissa. Rehellisesti sanottuna en itse välittäisi sijoittaa muualle maailmaan lainkaan, uskon tällä hetkellä vahvimmin länsimaihin sijoitusurani tässä vaiheessa.

Nordnet Maailma Indeksi 125 rahastossa on kuitenkin mukana myös muita alueita kuin USA ja Eurooppa, mikä tuo salkkuun automaattisesti hieman lisähajautusta. Kerron hetken päästä tarkemmin, miksi tämä rahasto on mukana omassa kokonaisuudessani, sillä se ei välttämättä ole aivan aloittelijan ensimmäinen valinta.

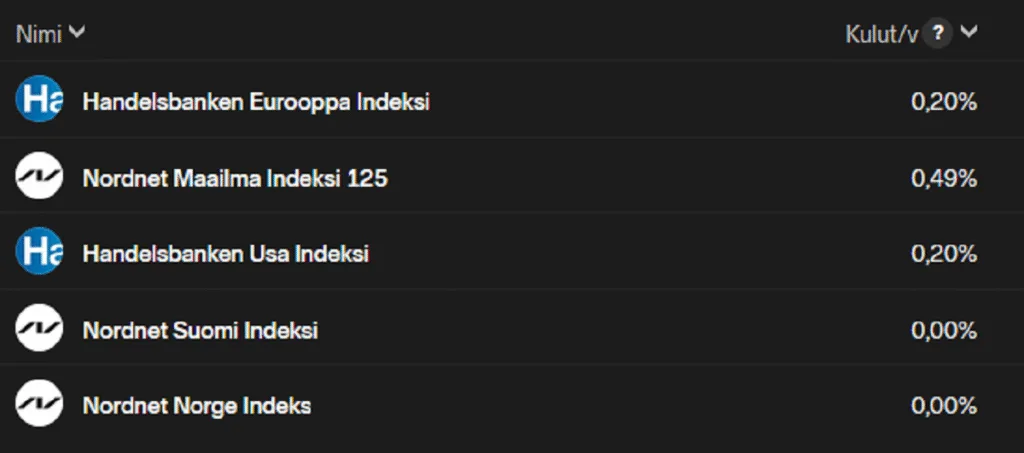

Rahastosalkkuni sisältö ja kyseisten rahastojen tuottoprosentit viime ajoilta kuvassa yllä. Kuva lisätty 22.10.2025.

Kulut ovat automaattista tappiota vuosituotossa, joten niiden syytä olla pienet. Näin saa yhden “varman voiton” heti sijoitusuransa alussa. Aloittelijoille muut omistamani ovat matalakuluisia paitsi Nordnet Maailma Indeksi 125. Nordnet Suomi- ja Norge indeksi rahastot ovat ilmaisia, ja ovat Nordnetin omia erikoistuotteita. Ne ovat hyviä rahastoja mielestäni koska niillä on hyvä tuottohistoria, ja ovat tosiaan kuluttomia. Lisäksi niiden kautta saa hajautettua salkkuaan (pohjoiseen) Eurooppaan.

Alla omistamieni rahastojen vuosikuluprosentit:

Yllä näkyvistä rahastoista sijoittaisin aloittelijana muuten pelkästään Handelsbanken USA– ja Handelsbanken Eurooppa Indeksiin, sillä ne tarjoavat vahvan ja selkeän hajautuksen länsimarkkinoille. Nordnetin Suomi Indeksi on kuitenkin poikkeus, sillä se on täysin kuluvapaa, ja se tekee siitä erittäin houkuttelevan vaihtoehdon salkkuun.

Manterekohtainen hajautus

Miksi hajauttaa sijoitukset eri mantereille? Yksinkertaisesti siksi, että kun Yhdysvalloissa markkinat heilahtelevat, Euroopan sijoituksesi eivät välttämättä romahda, ja päinvastoin. Jos Euroopassa tapahtuu notkahdus, USA:n markkinat voivat pysyä vakaampina.

Hajautusta ei kannata ottaa liian vakavasti. Se on vain eräänlainen varotoimi: Ei laiteta kaikkia munia samaan koriin. Jos kori tippuu, kaikki munat särkyvät. Hajautus on helposti tehtävissä, siksi se on kannattava toimenpide.

Nordnet Maailma Indeksi 125, ei ehkä aloittelijalle

Nordnet Maailma Indeksi 125 on hieman monimutkaisempi indeksirahasto, joten se ei ehkä sovi aloittelijalle. Idea on yksinkertainen: sen arvokehitys on vivutettu, mikä tarkoittaa, että sen arvo nousee enemmän, kun indeksit nousevat, mutta toisaalta laskee myös voimakkaammin, kun indeksit laskevat.

Toinen ryhmä, jolle Maailma Indeksi 125 ei ehkä sovi, ovat sijoitusuraansa lopettelevat. Heidän ei kannata ottaa riskiä siitä, että sijoitusten arvo tippuu dramaattisesti. Oma sijoitusnäkymäni on niin pitkä, että voin ottaa riskiä sen puolesta. Aloittelijan kannalta huonona puolena Maailma Indeksi 125 on suurempi kuluinen, ja kuten alussa mainitsin, suuret kulut ovat rahastoja valitessa karsiva tekijä.

Itselläni tällä hetkellä (päivitys, myin 21.10.2025) Nordnet Maailma Indeksi 125 on parhaiten tuottanut rahasto, mutta tämä johtui siitä, että edellisessä pörssiromahduksessa ostin sitä pohjalta. Koska rahasto on volatiili, sen arvo pomppasi voimakkaasti alhaalta ylös. Alla on Nordnetin näkymä kyseisen rahaston kuvaajasta sekä ostotapahtumistani kyseisenä ajankohtana ja sen jälkeen:

Kuva lisätty 22.10.2025.

Ostoprosessi

Ostoprosessi Nordnetissä tapahtuu niin, että sinne luodaan tili, jonka jälkeen voidaan etsiä kyseisiä rahastoja, ja “Osta” toiminnolla valitaan euromäärä paljonko niitä ostetaan. Aloittelijan voi olla kannattavaa ja selkeintä tehdä kuukausisäästösopimus rahasto-ostoihin, ja unohtaa rahastojen ja muidenkin sijoituksiensa seuraaminen.

Seuraamisen sijaan voi keskittyä vaikka tienaamaan pääomaa jota sijoittaa. Näin todennäköisesti kannattaa tehdä useimmin vähän edistyneempienkin sijoittajien, koska sitten ei tee hätiköityjä tekoja omistuksiensa kanssa kun huomio on työssä ja tietenkin muussa elämässä.

Sijoittamiseen osake- ja pääomamarkkinoilla liittyy aina riskejä. Sijoitusten arvo ja tuotto voi nousta tai laskea, ja sijoittaja voi menettää sijoittamansa pääoman kokonaan. Historiallinen tuotto ja kehitys ei ole tae tulevasta tuotosta.

Tutustu rahastoesitteeseen ja avaintietoasiakirjaan ennen sijoituspäätösten tekemistä.

Sijoituslaina on yksi tehokkaimmista tavoista maksimoida sijoituksesi tuottoa erityisesti markkinoiden suurissa korjausliikkeissä. Mutta mikä on sijoituslaina, ja miten sitä voi hyödyntää järkevästi?

Mikä sijoituslaina on?

Lyhyesti sanottuna, sijoituslaina on luottolimiitti, jonka saat omistamillasi osakkeilla, rahastoilla tai muilla sijoituksilla vakuutena. Sijoitusluoton avulla voit lainailla rahaa sijoitustoimintaan, vaikka et olisi itse vielä myynyt omia osakkeitasi tai rahastoja. Tämä tekee sijoituslainan hyödyntämisestä joustavaa ja tehokasta, voit hyödyntää markkinatilanteen mukana pysymistä ilman, että sinun tarvitsee myydä nykyisiä sijoituksiasi.

Sijoituslainan käytön edut ja riskit

Sijoituslaina voi olla erittäin kannattava työkalu, mutta siinä piilee myös riskejä. Esimerkiksi, jos kurssit laskevat jyrkästi, et voi peruuttaa lainaustasi, vaan velvollisuutesi on maksaa laina takaisin. Tästä syystä sijoituslainaa kannattaa käyttää strategisesti ja harkiten.

Mikä tekee sijoituslainasta houkuttelevan?

Sijoittaminen ilman myyntipaineita. Voit hyödyntää markkinoiden laskuja ilman, että sinun täytyy myydä omistamiasi osakkeita tai rahastoja. Tämä on erityisen hyödyllistä silloin, kun olet sijoittanut pitkällä aikavälillä ja haluat välttää veroseuraamuksia tai liian aikaisia myyntejä.

Alhaiset korot ja mahdollisuus osinkotuottoihin Sijoituslainat tarjoavat usein matalan koron, ja mikä parasta, korot eivät juokse, jos lainaa ei käytetä. Tämä mahdollistaa sen, että et joudu maksamaan ylimääräisiä kuluja, jos et käytä lainaa heti.

Ostoedut markkinoiden laskiessa Jos markkinat kokevat 10–20 % romahduksen, sijoituslaina voi tarjota mahdollisuuden ostaa lisää osakkeita ja rahastoja alhaisemmilla hinnoilla. Näin voit parantaa salkkusi kokonaistuottoa pitkällä aikavälillä.

Esimerkki sijoituslainan käytöstä: “Pumppausstrategia”

Tässä on yksi tapa, miten itse hyödynnän sijoituslainaa. Seuraan S&P 500 -indeksiä, koska tämä indeksi antaa hyvin suuntaa siitä, missä markkinat menevät. Kun indeksi saavuttaa All Time High -tason, tiedän, että on vain ajan kysymys, milloin tulee korjausliike alaspäin kohti halvempia ostoksia. Tämä antaa minulle mahdollisuuden hyödyntää markkinoiden heilahteluita.

Jos markkinat laskevat 10–15 % lyhyessä ajassa, minulla on mahdollisuus käyttää hyväksyttyä sijoituslainaa ostaakseni osakkeita ja rahastoja alhaisemmilla hinnoilla. Kun markkinat nousevat takaisin, saan myyntivoittoja ja katteen lainalla ostetuille osakkeille.

Tärkeää muistaa: Riski ja tietoinen sijoittaminen

Sijoituslaina ei ole riskitöntä. Jos markkinat laskevat edelleen, voi käydä niin, että joudut maksamaan korkoja lainastasi ilman, että osakkeidesi arvot nousevat. Tällöin riski on, että sinun on maksettava takaisin laina ilman, että saat tuottoa.

Omat osakkeesi tai rahastosi ovat vakuutena. Ne voivat mennä pakkomyyntiin, jos sinulla ei ole niitä enemmän kuin sijoituslainan arvo. Eli niissä pitää olla enemmän arvoa kuin sijoitusluoton arvo. Tarkemmat tiedot saat palveluntarjoajalta.

Sijoituslainassa on mahdollisuus, mutta se vaatii harkintaa

Sijoituslaina on työkalu, ei taikakeino. Jos olet valmis tekemään tutkimusta, seuraamaan markkinoita ja ymmärtämään talouden syklejä, voi se olla erinomainen tapa parantaa tuottosi pitkällä aikavälillä. Muista kuitenkin, että kaikki sijoittaminen on riskialtista, ja sinun tulee varmistaa, että tiedostat riskit ennen lainan ottamista.

Kuinka aloittaa sijoituslainan käyttö?

Muista, että sijoituslainan saaminen edellyttää, että sinulla on riittävästi vakuuksia – eli omia osakkeita tai rahastoja, joita voit käyttää lainan vakuutena.

Yhteenveto:

Sijoituslaina voi olla erittäin tehokas tapa lisätä tuottoja markkinoiden laskuissa. Jos käytät sitä vastuullisesti ja tiedostat riskit, voit hyödyntää markkinoiden heilahteluita ja kasvattaa salkkusi arvoa pitkällä aikavälillä.

Sijoittamiseen osake- ja pääomamarkkinoilla liittyy aina riskejä. Sijoitusten arvo ja tuotto voi nousta tai laskea, ja sijoittaja voi menettää sijoittamansa pääoman kokonaan. Historiallinen tuotto ja kehitys ei ole tae tulevasta tuotosta.

Luotolla sijoittamiseen liittyy merkittävä riski. Jos luotolla ostamiesi rahoitusvälineiden arvo laskee, olet edelleen velvollinen maksamaan takaisin koko luottopääoman sekä korko-osuuden. Kurssien lasku tai muutokset lainoitusasteissa voivat tarkoittaa sitä, että salkun lainoitusarvo laskee ja salkkuun syntyy ylilainoitustilanne. Jos salkkuun syntyy ylilainoitustilanne, sinun tulee korjata tilanne viipymättä. Muussa tapauksessa riskinä on muun muassa, että rahoitusvälineitäsi pakkomyydään. Pakkomyynti voi johtaa tappioihin, joiden suuruus voi ylittää alkuperäisen luoton määrän.