Tämä posti ei sisällä mainoksia. Kyseessä on ärhäkämpi vivutettu ETF jota esittelen. Jos vertaan tätä sijoitusinstrumenttia alkoholijuomiiin: Kun tavalliset rahastot on kolmosolutta, niin tämä ETF on absinttia jossa on liraus energiajuomaa seassa.

Xtrackers S&P 500 2x Leveraged Daily Swap UCITS ETF 1C

Tuo ETF on ilmeisesti kärsinyt tilanteesta jossa S&P500 nousuaan jatkaessaan on köyhdyttänyt rahastokassan, ja siinä oli tilanne jossa vain myynti oli sallittua, ei saanut ostaa. Noin muuten yleisesti Nordnetissä ainakin tämä vaatii tietämystestin, ollessaan sen verran monimutkainen instrumentti, ja nyt ostokin onnistuu.

Tuottohistoria

Jos katsomme kymmenen vuoden tuottohistoriaa, se on hulppeat 619 %. Kun leikittelee hieman korkoa korolle laskureilla, niin huomaa että tuolla olisi päässyt melko helposti miljonääriksi edellisen kymmenen vuoden aikana, ilman että tarvitsee aktiivisesti treidata. Sen kun vain kuukausisäästää (tottakai nyt jotain rahaa kuukausittain pitää sijoittaa, ettei nyt ihan vapaakyytiläisenä olisi päässyt).

Kymmenen vuoden tuotteprosentti. Lähde: Nordnet.

Mihin korkea tuottoprosentti perustuu

Tämän ETF:n korkea tuottoprosentti perustuu siihen että se on vivutettu kaksinkertaisesti. Maallikon tarvitsee tietää siitä vain se, että kun S&P500 indeksin arvo nousee, tämä ETF seuraa sitä, ja tämän ETF:n arvo nousee tuplana. Toisaalta jos S&P500 arvo tippuu, tämän arvo tippuu tuplana. Sijoittajalle itselleen ei siis tule mitään mystisiä “velkavipuja” tai muutakaan hämärää.

Riskit

Heti alkuun pitää sanoa ettei tällaiseen pidä sitoa suuria osia varoistaan, tai muuta kuin sen jonka on valmis menettämään. Kyseessä on riskitasoltaan kryptoista ehkä yhden pykälän maltillisempi arvopaperi.

Hyvänä puolena voi sanoa että kun tiedetään että S&P500 nousee aina lähes luonnonlakimaisesti keskimäärin ylöspäin ennenpitkään, on vaikea nähdä riskejä tässä instrumentissa.

On kuitenkin mahdollista että S&P500 on pitkäänkin alhaalla, tai S&P500 indeksin arvo laskee pitkäänkin. Näin on ollut historiassa. Voi olla että maailma on muuttunut, ja tulevaisuudessa mennään volatiilisemmin eli jyrkemmin arvonheilahteluiden kautta ylöspäin. Mikään laki ei kai kuitenkaan estä S&P500 indeksin arvon pudotusta pitkänkin aikaa. Ellei joku ekonomitohtori satu tietämään sellaista lakia.

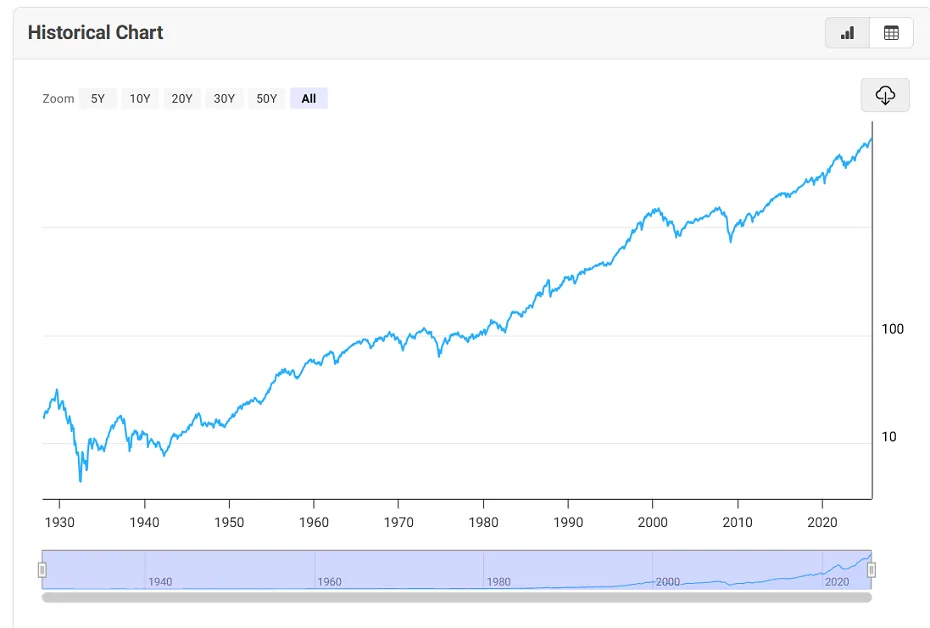

Itseasiassa 70 luvulla on pidempään oltu alamäessä, ja 2000-2013 on saanut kuokkaan sijoituksissaan, jos on sijoittanut S&P500 indeksiin liittyviin tuotteisiin jota monet rahastot suorasti tai hieman epäsuorasti seuraavat. Myös 1930 ja 1940 luvulla on omat draamansa ollut mutta ne on niin kaukaisia aikoja…maailma on eri.

S&P500 sadan vuoden historia. Lähde: https://www.macrotrends.net/2324/sp-500-historical-chart-data

Kulut ja yhteenveto

Ymmärtääkseni kyseisen tuotteen kulut on 0,6% vuodessa, ja ETF välityspalkkiot päälle, ainakin Nordnetissä. Hieman korkeat kulut, mutta tämä tuote on sellainen mitä ostetaan neuroottisesti markkinoita tarkkaillen silloin kun S&P500 on romahtanut alas, tai jos ollaan nousun puolivälissä (koska puoliväli on..?) ei missään nimessä muuten.

Eli yleisesti ottaen rahastosijoittamisessa ja muussakin sijoittamisessa kulut on merkitsevä negatiivinen asia huomioitavaksi, mutta tämä tuote on niin eri sarjassa ettei nuo kulut siinä paina. Tuotteessa on iso riskitaso ja se vaatii mielestäni aktiivista markkinoiden seuraamista.

Juuri nyt olisi pähkähullua ostaa tätä kun indeksit on korkeimmillaan

Lähihistoriassa S&P500 on ollut 13 vuotta pisimmillään pakkasella, että jos sijoitus horisontti on pidempi, niin tälle tuotteelle voi olla paikkansa. Tai jos on hyvin markkinatietoinen, ja tietää mitä tekee, niin S&P500 ollessa notkahduksessaan, voi kuopan pohjalta tätä ostaa. Jos haluaa repäistä kunnolla, niin ostaa tätä vaikka sijoitusluotolla, niin saa maksimoitua riskinsä, mutta minulle on turha silloin valittaa jos ei kaikki onnistukkaan.

Omalla kohdallani tuote jää harkintaan, ja vähintäänkin vilkuilen sitä jos S&P500 tipahtaa merkittävästi alas, muuten en näe tälle käyttöä koska lähihistoriassa on kuitenkin se riski että S&P500 voi olla semipitkäänkin alhaalla. Tämä on hyvin markkinatilannekohtainen tuote.

Hyvää viikonloppua.