Loin uuden salkun Interactive Brokersiin, ja siirsin sinne rahaa.

Velkavivut minulla ei ole nyt vielä suunnitelman mukaisella tasolla käytössä. Nordnetissä on muistaakseni alle 20% salkusta velkavivulla juuri nyt. Interactive Brokersilla ei ole ollenkaan vielä velkavipua käytössä. Aikomuksenani on ensi viikolla lisätä karvan verran velkavipua Nordnetissä, ja ottaa velkavipu käyttöön IBKR:ssä. Täytyy vielä katsoa tuota riskitasoa ennen kuin teen lopullisen päätöksen.

Suurin syy miksi minulla ei ole jo velkavipua käytössä IBKR:ssä on se että en ole saanut vielä sitä salkkua järjestelmälliseen hallintaan. Alkuperäinen toive oli että etsin niin paljon kasvuosakkeita että saan salkun täyteen niitä ja velkavipuakin niihin. Kasvuosakkeita on kuitenkin niin hankala löytää, että en ole saanut salkkua niillä täytettyä. Tuo kipupiste jossa niitä ei tahdo enää löytää suurella työllä kertoo siitä, että tällä hetkellä niitä ei ole markkinoilla. Voi siis olla, että täytyy loppu salkun osuus täyttää jollain sopivalla ETF:llä. Katsotaan.

Salkkujen sisällöt nyt

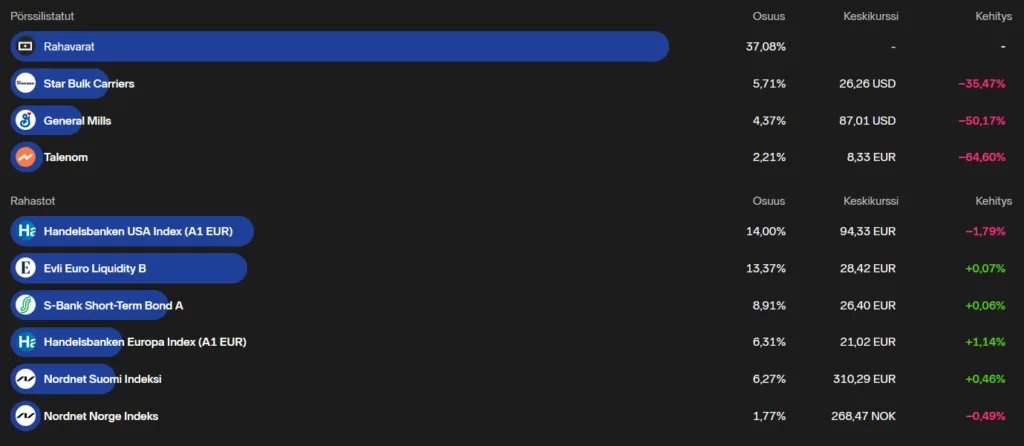

IBKR salkku

IBKR salkun jakauma yllä. Loput on vielä käteisenä. Salkku on tuore, Helmikuun puolesta välistä. Salkun tuotto on jotain 2,5% tältä ajalta.

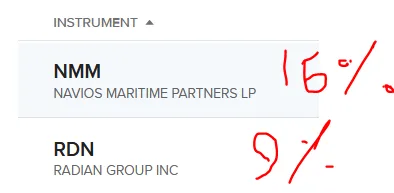

Tuo Navios maritime partners LP on mielestäni erittäin lupaava osake. Radian Group INC on vähän sellainen “ihan jees” yhtiö, minkä osakkeita ostin vähän hätäisesti. Katsoin jälkikäteen vielä tuota yhtiötä, ja myin osan omistuksista kun en ihan pitänyt siitä. Fun Fact: samalla kun oli vähän häslinkiä uuden salkun järjestelyissä, ostin kolmattakin osaketta jonka koin lupaavaksi. Palasin myöhemmin tarkistamaan tuon yhtiön, ja huomasin että olin tehnyt laskuvirheen Intrinsic Valuen laskennassa. Osakkeen laskennallinen markkina-arvo oli jotain 20% kurssihinnasta, kirosin hartaasti ja myin heti osakkeet, yhden päivän aikana yhtiön kurssi oli laskenut 5%. Rapatessa roiskuu, tuon jälkeen tein excelin itselleni jota käytän sisäisen arvon laskentaan ettei tulee laskuvirheiden takia osteltua vääriä osakkeita. Huolimatta tuosta sekoilusta on salkku alkuun muikean hyvin plussalla.

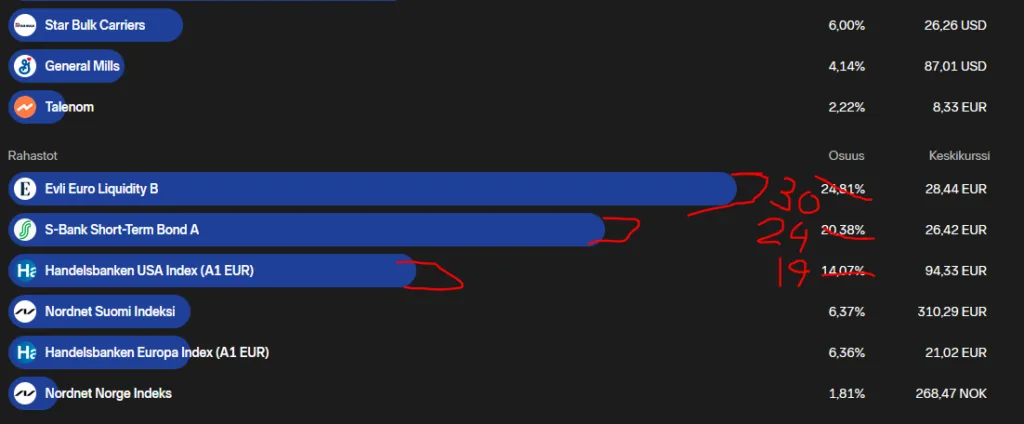

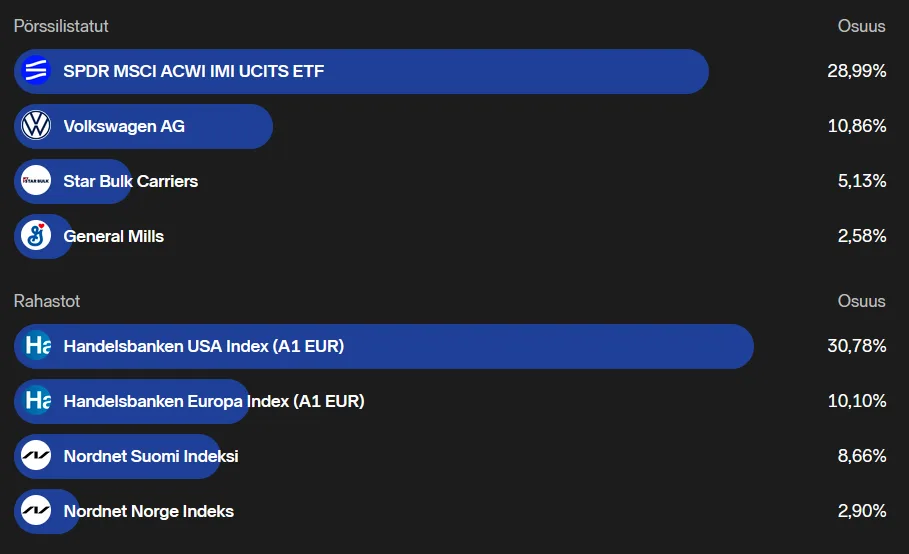

Nordnet salkku

Nordnet salkkuuni ostin maailma ETF:ää täytteeksi, sellaisin ajatuksin että siinä on muutakin kuin USAa, jolloin saan vähän hajautettua riskiä. Volkswagenia ostin jo aiemmin, ja se ei vielä ole puhjennut kukkaan. Uskoni siihen on kivenkova, ja uskon että kun tulosraportti tämän kuun puoliväliä ennen saapuu, niin tuon arvon nousu käynnistyy. Lisäksi salkussa on pikku osuus Talenomia, mutta se ei näköjään tuossa näy, kun siellä on jokin splittaus käynnissä. Se, Star Bulk, ja General Mills on jotain ammoisina aikoina ostettuja kaikki.

Strategiani

Kertaan strategiani, joka on tätä kirjoittaessa etusivulla:

Riskinhallinta velkavivun suhteen, ehkä omistuksienkin painotus:

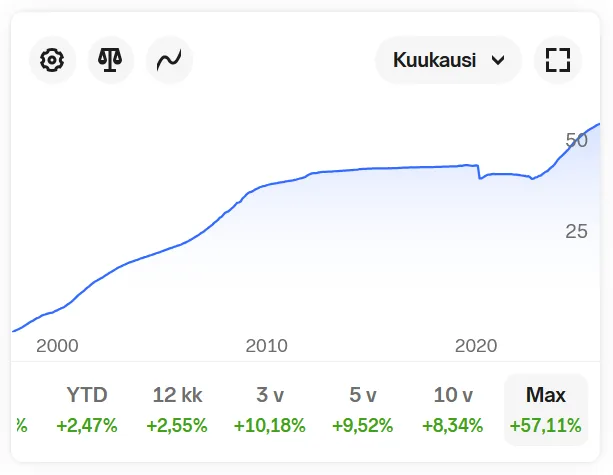

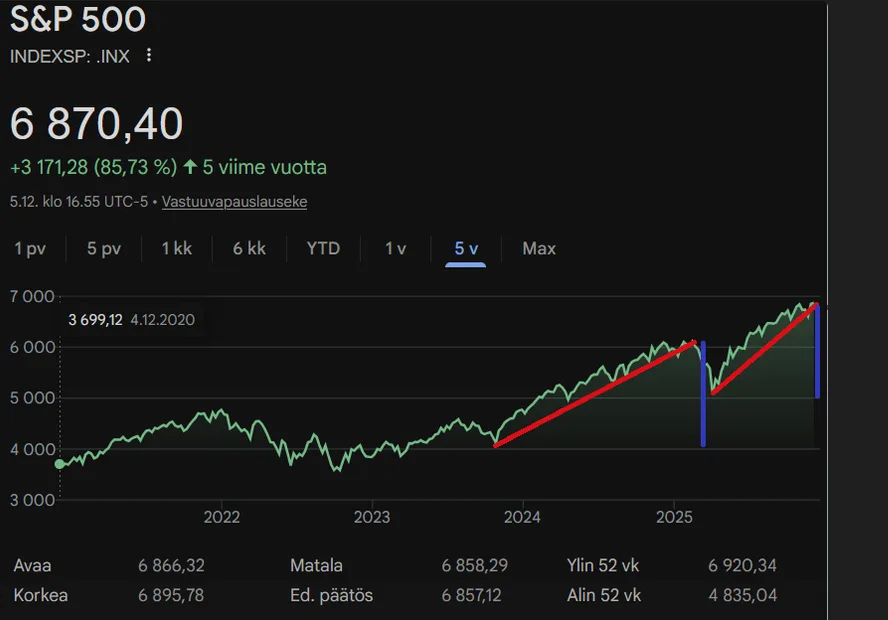

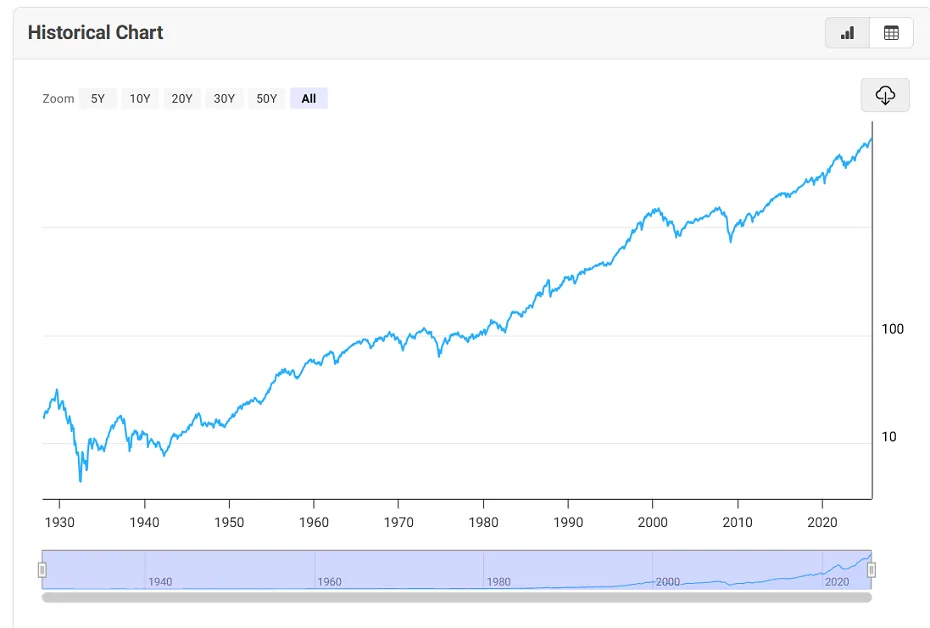

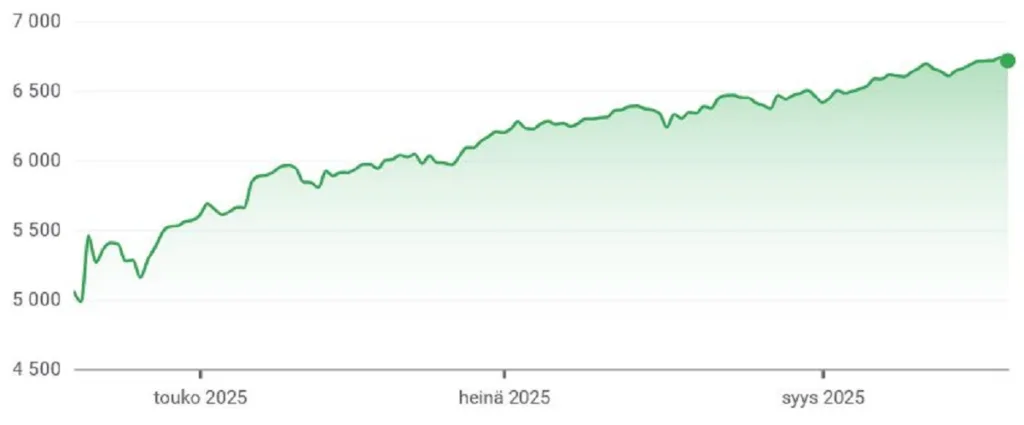

S&P500 indeksistä visuaalisesti tarkasteltuna:

- Korkeimmassa (All time High ja / tai edellisen pörssiromahduksen mukainen nousuväli käyrässä on saavutettu) = velkavipu 0 ja ei riskisiä (esim vivutettuja) sijoituksissa.

- Vähän korkeimman tilanteen alla = Velkavipu n. 25% osuus salkuista. Ei vivutettuja sijoitustuotteita.

- Indeksi “pohjan ja puolivälin välissä” = Velkavipu n. 50% osuus salkuista, (“pohjalla” ehkä enemmänkin, vaikka 75%), vivutettuja sijoitus tuotteita kuten vivutetut ETF:t voidaan harkita.

Velkavivusta kannattaa muistaa, että 2x velkavivulla jos omistuksien arvo putoaa 50%, niin 2x 50% = 100% -> tarkoittaa että oma pääoma on tuhoutunut täysin. -> Tämä taas tarkoittaa, että velkavivun kanssa pitää olla ennakoiva sen vähän mitä voi, ja lisäksi “Stop loss” ajattelu olisi hyvä olla omistuksien kanssa. Jos jokin putoaa 10% nopeasti, voi olla hyvä myydä. Tämä on vähän tilannekohtaista. Yleensähän ne kurssit nousee sieltä takaisin. Mutta siitä ei ole takeita. voi mennä 15 vuotta että kurssit nousevat romahduksesta. Ps. 2x velkavipu terminä tarkoittaa sitä että 50% salkun sisällöstä on lainarahalla.

Salkkujen käyttötarkoitukset tällä pääoman määrällä(1 tarkoitus on salkkupohjainen hajautus, mutta muuten):

Nordnet salkku:

- Kaupankäyntikuluiltaan kuluttomat rahastot, kuten Handelsbanken USA, Suomi Indeksi, Norge Indeksi, Handelsbanken Eurooppa…

- Lisäksi Back up salkku muulle kaupankäynnille. Kaikenlaisia vastoinkäyntitapahtumia voi tulla vastaan, siksi toinen salkku voi olla avuksi

Interactive Brokers salkku:

- Osake ja ETF salkku. Kaupankäyntikulut on mitättömät. Pienemmänkin pääoman “treidaus” on helpompaa, kun kaupankäyntikulut ei aiheuta osaltaan harkitsemisen tarvetta, muu harkinta on hyvästä.

Verokarhua tulee pelätä. Jos osaa ajoittaa markkinoita yhtään, ja ei käy liikaa kauppaa, voi olla että on tuottoisampaa vähän myydä ja ostaa rahastojakin. Jos liikaa edes takaisin jumppaa, niin myyntivoittoverot syö voitot verrattuna siihen että vain holdaisi.

Toisaalta voi olla niinkin että: “Parempi maksaa voitosta veroa kuin ottaa suoraa tappiota”.

Miten tästä eteenpäin

Tällä hetkellä en pelaa seuraavien asioiden kanssa:

- Optiot. Syy: Pääoman määrä on liian pieni. optioissa on tietty minimisumma jotta kauppa kannattaa, ja lisäksi koko sijoitetun pääoman menetyksen riski on olemassa. Siksi täytyy koko salkun olla isompi, jotta yhden optio kaupan mahdollinen hävitty pääoma ei ole suhteellisen suuri menetys koko salkusta.

- Shorttaus. Syy: Tajuan periaatteen, vaan en tiedä laskennallisia tai numeraalisia parametrejä. En ole kerennyt perehtyä niihin. En tiedä jaksanko joskus perehtyä.

- Botit, ja muut automatisoidun algoritmitreidaamisen järjestelmät. Syy: En ymmärrä näitä. Lisäksi vaikka ymmärtäisin, niin ei minulla ole niin suurta toistoa treideissä. Ehkä kryptokaupassa voisi olla sellainen strategia jonka voisi automatisoida kokonaan. Tämä voisi vaatia käytännössä sen että minun pitäisi palkata ohjelmoija joka tekisi ohjelmanpätkän joka toteuttaisi haluamani asiat. Voi olla muitakin kauppapaikkakohtaisia bottimahdollisuuksia, mutta en ole kerennyt ja jaksanut perehtyä.

- Small cap kasvuosakkeiden osto. Syy: En ole sisäistänyt tarvittavia parametrejä. Ehkä jossain vaiheessa yritän perehtyä.

Muuten menen tällä strategialla tästä about eteenpäin. Ellen sitten jossain kohtaa ota taas enemmän työn alle asioita. Ehkä pitäisi tilata joku tekninen osakesijoittamisen kirja ja ottaa lisää oppia vyön alle. Hyvä tavoite teoriassa olisi opiskella asioita niin syvälle, että pystyisi shorttaamaan, ostamaan optioita, small cap osakkeita, ja lopulta tehdä botteja jotka kävisivät kauppaa haluamillani parametreillä. Käytännön elämä on kuitenkin oma juttunsa, ja en voi ottaa liikaa paineita sijoittamisesta kun tuo vaatii stressinsietoa omalta osaltaan ja vaikeuttaa palautumista työnteolta.

Tässä lopuksi ladattavaksi Intrinsic value Excel. Siihen vain syötetään nettotulokset tilinpäätöstiedoista eri vuosilta, ja osakkeiden lukumäärä. Vastauksena saa osakkeen “sisäisen arvon”: