Aloittelijoille alkuun: Rahastosijoittaminen on helppo tapa aloittaa sijoittaminen, se antaa mahdollisuuden kasvattaa säästöjäsi hieman pidemmällä juoksulla keskimäärin enemmän kuin pelkällä tilillä, ilman että sinun tarvitsee itse valita osakkeita. Lyhyellä aikavälillä sijoitusten arvo voi vaihdella ja laskea, mutta pitkällä tähtäimellä arvo yleensä kasvaa. Tässä artikkelissa on myös osto-ohjeet vaihe vaiheelta hieman ennen artikkelin puoliväliä.

Monet sijoittavat mielellään ETF:iin, mutta omasta näkökulmastani niiden tuotto ei välttämättä ole parempi kuin muissa sijoituskohteissa. Lisäksi erityisesti pienillä, kuukausittain tehtävillä sijoituksilla toimeksiantokulut voivat syödä merkittävän osan tuotosta ajan mittaan. Esimerkiksi jos ostat ETF:ää 100 eurolla kuukaudessa ja maksut ovat 2,5 euroa per toimeksianto, menetät jo 2,5 % sijoituksen arvosta heti ostohetkellä.

Huom. ETF maailma on laaja, mutta näkökulma tässä kirjoituksessa on aloittelijan huomioiva. Siitä näkökulmasta mielestäni matalakuluiset hyväksi todetut rahastot on parempi vaihtoehto.

Rahastosijoittamisen tehokkuus: Pienet kulut, suurempi tuotto

Siksi suosin rahastoihin sijoittamista. Rahastoja valitessa kaksi asiaa on erityisen tärkeää: ensinnäkin kulut. Pienet kulut ovat varmin tapa parantaa tuottoa pitkällä aikavälillä. Esimerkiksi jos rahaston hallinnointipalkkio on 0,1 % sen sijaan, että se olisi 1,0 %, säästät 0,9 % joka vuosi. Korkoa korolle ilmiön ansiosta tämä ero kasvaa merkittäväksi vuosien mittaan, etenkin, jos sijoitettuna on suuri pääoma ja sijoitusaika on pitkä.

Toinen tärkeähkö asia rahastoa valitessa on rahaston historiallinen tuotto. Ei siksi, että hyvä mennyt tuotto lupaisi taatusti tulevassa hyvää tuottoa, vaan siksi, että jos rahasto ei ole tuottanut menneisyydessä hyvin, niin aika oletettavaa on jo, ettei se tee sitä tulevaisuudessakaan. Kaikenlaisia ihmeitä lupaavia “raketin lailla” nousevia rahastoja tulee varoa. Myös jotkin rahastot voivat tehdä yhtenä vuotena ison tuoton, ja muina vuosina tekevät tappiota. Tasaisesti historiassa keskimäärin noussut rahasto on hyvä.

Aloittelijalle: Aloita sijoittaminen helposti, seuraa näitä ohjeita ja tee ensimmäinen osto:

Vaihe 1: Rekisteröidy ja luo tili

Alkuun sijoittamisen aloittaminen tuntua monimutkaiselta, mutta se on itseasiassa nopeasti ja helposti tehty.

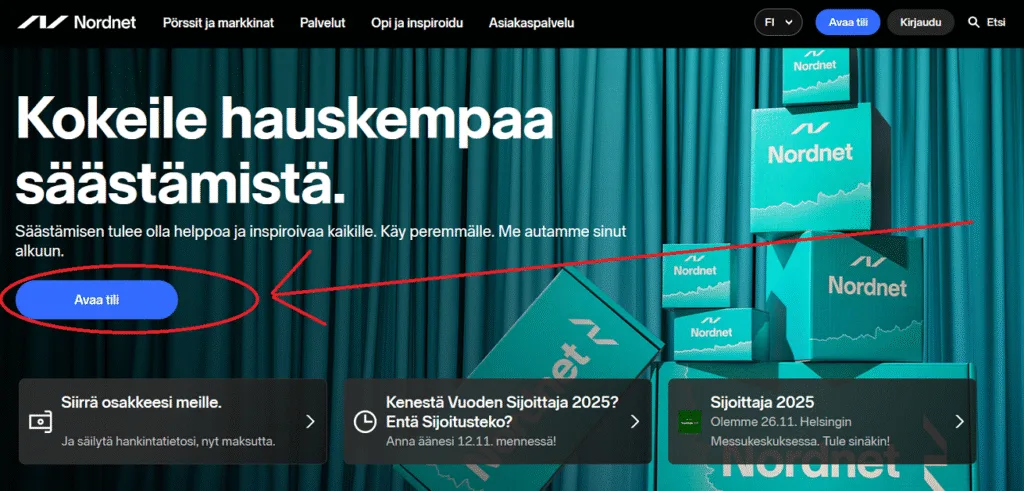

Nordnetiin rekisteröityminen onnistuu verkossa verkkopankkitunnuksilla tai Mobiilivarmenteella. Siirry verkkosivuille, valitse ”Avaa tili” ja tunnistaudu, minkä jälkeen täytät henkilötietosi ja vastaat kysymyksiin tilin avaamiseksi. Rekisteröinti on maksutonta. Katso kuva alta:

Sinulta kysytään, haluatko avata arvo-osuustilin (AOT) ja/tai osakesäästötilin (OST). AOT on mielestäni aloittelijalle parempi. (Lisätietoa: AOT on parempi koska se tarjoaa enemmän joustavuutta sijoitusten myynnissä ja verotuksessa ilman rajoituksia, kun taas OST rajoittaa verovapaita myyntejä ja on enemmän tarkoitettu pitkäaikaisille sijoittajille, jotka haluavat maksimoida verohyödyt osakesijoituksistaan).

Seuraavaksi allekirjoita sopimus sähköisesti.

Vaihe 2: Siirrä rahaa tilille

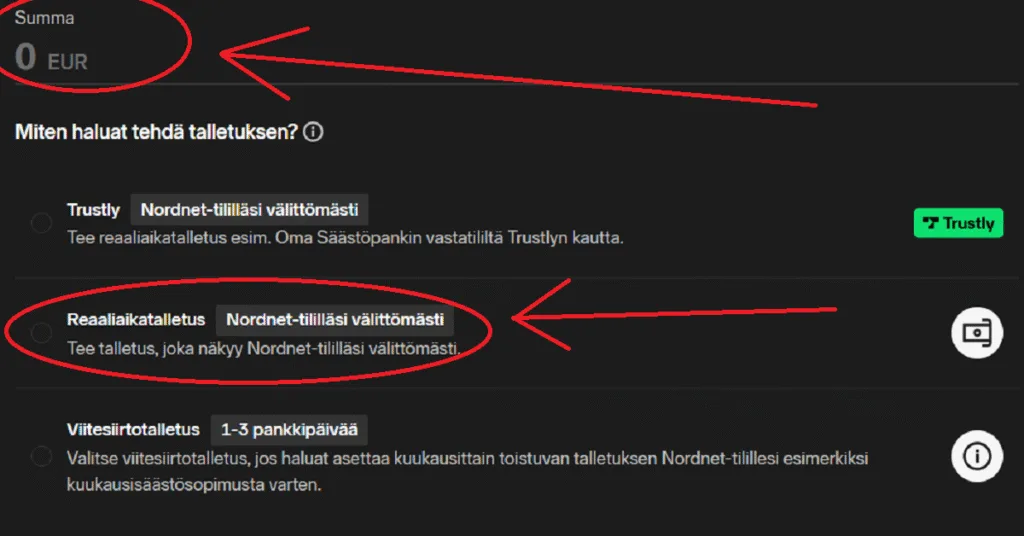

Aloittelija voi haluta ensin tehdä kertaluontoisen ostoksen. Selaimessa näkyy ylhäällä “Siirrä rahaa” linkki. Paina sitä. Katso kuva alla:

Tämän jälkeen päädyt “Uusi talletus” näkymään. Syötä summa ylös ja valitse talletustapa. Tarjolla on 3 vaihtoehtoa talletukseen. Itse käytän keskimmäisintä. Voit käyttää mitä vain. 2 ylintä on nopeita, mutta eivät ole puolen yön jälkeen käytössä. Valitse vaikka keskimmäinen, ja valitse pankkisi. Paina “Tee Talletus” nappia, ja tee verkkomaksu verkkopankkisi tunnuksilla/QR-koodilla. Katso kuva alla (mutta laita summaksi haluamasi summa, ei 0 euroa kuten kuvassa):

Kun olet siirtänyt rahaa, voit aloittaa sijoittamisen heti.

Vaihe 3: tee ensimmäinen osto vaikka Handelsbanken USA Indeksillä

Osto tehdään näin:

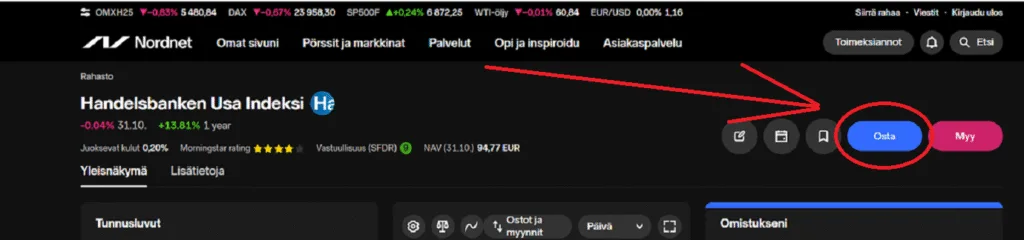

- 1. Valitse oikeasta yläkulmasta “Etsi” (“Etsi” kentässä näkyy suurennuslasin merkki).

- 2. kirjoita esiin tulevaan hakukenttään (Tässä esimerkissä ostetaan Handelsbanken USA Indeksi rahastoa, korvaa se haluamallasi) “Handelsbanken USA” ja valitse ja klikkaa”Handelsbanken Usa Indeksi” alta, kun se tulee näkyviin.

- 3. Paina “Osta”. Katso kuva alta:

- 4. Syötä “Ostotoimeksianto” kohtaan hieman alempana haluamasi summa ostamiseen, vähintään 15 euroa, ja paina “Osto” hieman alempaa.

- 5. Toimeksiantosi on vastaanotettu ilmoitus tulee näkyviin, ja nyt kuluu 1-5 arkipäivää että osto näkyy omistuksissasi. Omistuksiasi pääset katsomaan vaikka painamalla “Omistukset” ja selaamalla alaspäin. Katso kuva alta:

Onneksi olkoon, nyt rahasi alkavat kertymään ja tulevaisuudessa olet omavaraisempi.

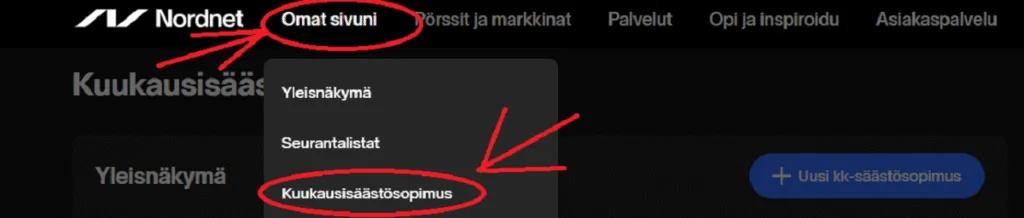

Jos haluat myöhemmin tehdä kuukausäästösopimuksen, täytyy sinun valita siihen rahastot tai tuotteet Nordnetissä, ja määrittää ostopäivä. Sitten teet viitenumeroineen(tärkeätä) pankissasi toistuvaismaksun sillä summalla mitä haluat kuukausisäästää, 3 päivää ennen Nordnettiin asettamaasi oston päivämäärää. Katso kuva alta mistä kuukausisopimus tehdään:

Kun painat tuota linkkiä, pääset helposti painamaan “uusi kk-säästösopimus” nappia, ja asettamaan kuukausisäästösi.

Rahastosalkkuni ja sen jakauma sekä kulut

Rahastosalkkuni jakauma: noin 46 % sijoituksista on Euroopassa, 46 % Yhdysvalloissa ja loput muissa maailman markkinoissa. Rehellisesti sanottuna en itse välittäisi sijoittaa muualle maailmaan lainkaan, uskon tällä hetkellä vahvimmin länsimaihin sijoitusurani tässä vaiheessa.

Nordnet Maailma Indeksi 125 rahastossa on kuitenkin mukana myös muita alueita kuin USA ja Eurooppa, mikä tuo salkkuun automaattisesti hieman lisähajautusta. Kerron hetken päästä tarkemmin, miksi tämä rahasto on mukana omassa kokonaisuudessani, sillä se ei välttämättä ole aivan aloittelijan ensimmäinen valinta.

Rahastosalkkuni sisältö ja kyseisten rahastojen tuottoprosentit viime ajoilta kuvassa yllä. Kuva lisätty 22.10.2025.

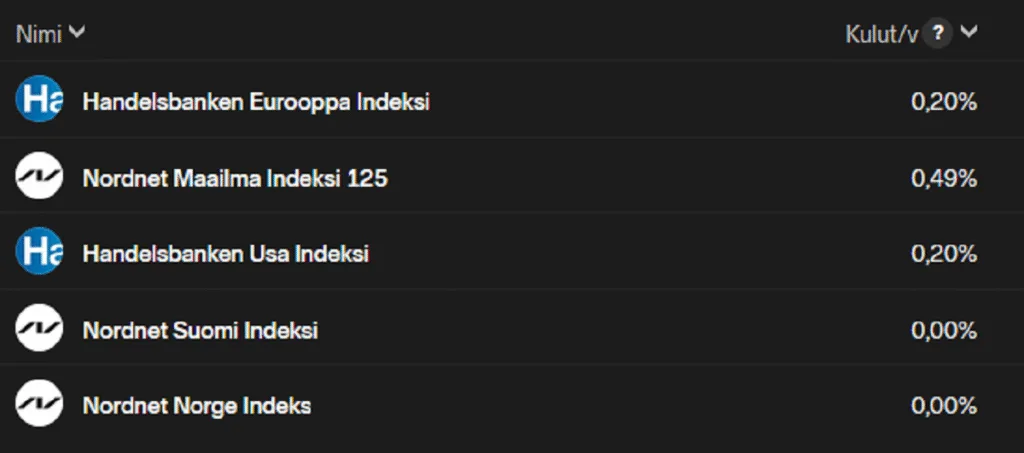

Kulut ovat automaattista tappiota vuosituotossa, joten niiden syytä olla pienet. Näin saa yhden “varman voiton” heti sijoitusuransa alussa. Aloittelijoille muut omistamani ovat matalakuluisia paitsi Nordnet Maailma Indeksi 125. Nordnet Suomi- ja Norge indeksi rahastot ovat ilmaisia, ja ovat Nordnetin omia erikoistuotteita. Ne ovat hyviä rahastoja mielestäni koska niillä on hyvä tuottohistoria, ja ovat tosiaan kuluttomia. Lisäksi niiden kautta saa hajautettua salkkuaan (pohjoiseen) Eurooppaan.

Alla omistamieni rahastojen vuosikuluprosentit:

Yllä näkyvistä rahastoista sijoittaisin aloittelijana muuten pelkästään Handelsbanken USA– ja Handelsbanken Eurooppa Indeksiin, sillä ne tarjoavat vahvan ja selkeän hajautuksen länsimarkkinoille. Nordnetin Suomi Indeksi on kuitenkin poikkeus, sillä se on täysin kuluvapaa, ja se tekee siitä erittäin houkuttelevan vaihtoehdon salkkuun.

Manterekohtainen hajautus

Miksi hajauttaa sijoitukset eri mantereille? Yksinkertaisesti siksi, että kun Yhdysvalloissa markkinat heilahtelevat, Euroopan sijoituksesi eivät välttämättä romahda, ja päinvastoin. Jos Euroopassa tapahtuu notkahdus, USA:n markkinat voivat pysyä vakaampina.

Hajautusta ei kannata ottaa liian vakavasti. Se on vain eräänlainen varotoimi: Ei laiteta kaikkia munia samaan koriin. Jos kori tippuu, kaikki munat särkyvät. Hajautus on helposti tehtävissä, siksi se on kannattava toimenpide.

Nordnet Maailma Indeksi 125, ei ehkä aloittelijalle

Nordnet Maailma Indeksi 125 on hieman monimutkaisempi indeksirahasto, joten se ei ehkä sovi aloittelijalle. Idea on yksinkertainen: sen arvokehitys on vivutettu, mikä tarkoittaa, että sen arvo nousee enemmän, kun indeksit nousevat, mutta toisaalta laskee myös voimakkaammin, kun indeksit laskevat.

Toinen ryhmä, jolle Maailma Indeksi 125 ei ehkä sovi, ovat sijoitusuraansa lopettelevat. Heidän ei kannata ottaa riskiä siitä, että sijoitusten arvo tippuu dramaattisesti. Oma sijoitusnäkymäni on niin pitkä, että voin ottaa riskiä sen puolesta. Aloittelijan kannalta huonona puolena Maailma Indeksi 125 on suurempi kuluinen, ja kuten alussa mainitsin, suuret kulut ovat rahastoja valitessa karsiva tekijä.

Itselläni tällä hetkellä (päivitys, myin 21.10.2025) Nordnet Maailma Indeksi 125 on parhaiten tuottanut rahasto, mutta tämä johtui siitä, että edellisessä pörssiromahduksessa ostin sitä pohjalta. Koska rahasto on volatiili, sen arvo pomppasi voimakkaasti alhaalta ylös. Alla on Nordnetin näkymä kyseisen rahaston kuvaajasta sekä ostotapahtumistani kyseisenä ajankohtana ja sen jälkeen:

Kuva lisätty 22.10.2025.

Ostoprosessi

Ostoprosessi Nordnetissä tapahtuu niin, että sinne luodaan tili, jonka jälkeen voidaan etsiä kyseisiä rahastoja, ja “Osta” toiminnolla valitaan euromäärä paljonko niitä ostetaan. Aloittelijan voi olla kannattavaa ja selkeintä tehdä kuukausisäästösopimus rahasto-ostoihin, ja unohtaa rahastojen ja muidenkin sijoituksiensa seuraaminen.

Seuraamisen sijaan voi keskittyä vaikka tienaamaan pääomaa jota sijoittaa. Näin todennäköisesti kannattaa tehdä useimmin vähän edistyneempienkin sijoittajien, koska sitten ei tee hätiköityjä tekoja omistuksiensa kanssa kun huomio on työssä ja tietenkin muussa elämässä.

Sijoittamiseen osake- ja pääomamarkkinoilla liittyy aina riskejä. Sijoitusten arvo ja tuotto voi nousta tai laskea, ja sijoittaja voi menettää sijoittamansa pääoman kokonaan. Historiallinen tuotto ja kehitys ei ole tae tulevasta tuotosta.

Tutustu rahastoesitteeseen ja avaintietoasiakirjaan ennen sijoituspäätösten tekemistä.

* = Mainoslinkki