Asuntojen hinnat jatkavat putoamistaan. Olen pessimistinen siitä että hinnat lähtisivät nousuun, ja taas toisaalta optimistinen siitä että hinnat jatkavat laskuaan. Itseäni kiinnostaisi tuo että hintojen lasku jatkuisi, koska se antaisi saumat ostaa omien tavoitteideni mukaisesti parempi sijoitusasunto. (Saisi paremman kassavirran 25 vuoden laina-ajalle kun asunto olisi halvempi ostaessa.)

Asuntojen hinnat 2006 – 2025

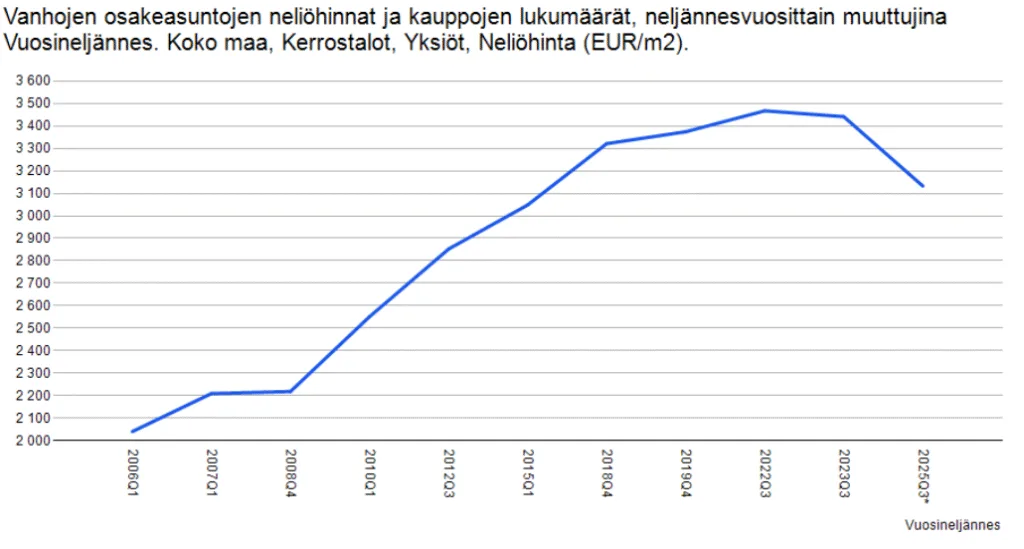

Katsotaanpa tilastokeskuksen viivakuviota vuosien 2006 – 2025 välisestä koko maan vanhojen osakeasuntojen hintakehityksestä.

Kuva 1. Kuvan lähde: Tilastokeskus.

Yllä olevasta kuvaajasta nyt voi kyllä päätellä yhden asian (tai spekuloida). Eli ilmaa hintojen alla on vieläkin. Ollaan noustu niin korkealle tuolla vuoden 2022 huipussa, että ihan hyvin voidaan tippua alaskin. Sama logiikkahan on osakkeissa, että kun ollaan ylhäällä, niin todennäköisyys alaspäin menoon lisääntyy.

Toki asunnot ei ole osakkeita, ja en ole mikään ekonomitohtori tästä puhumaan, mutta jotain samaa voidaan varmaan löytää. Asuntojen hinnoissahan ei rakennusmateriaalit loppujen lopuksi paljoa maksa. Hinnat perustuu psykologiaan ja sijainnin helppouteen enimmäkseen. Siinäkin mielessä voidaan osakkeiden logiikoita tuoda tähän tarkasteluun.

Asuntojen hinnat 1992 – 2006

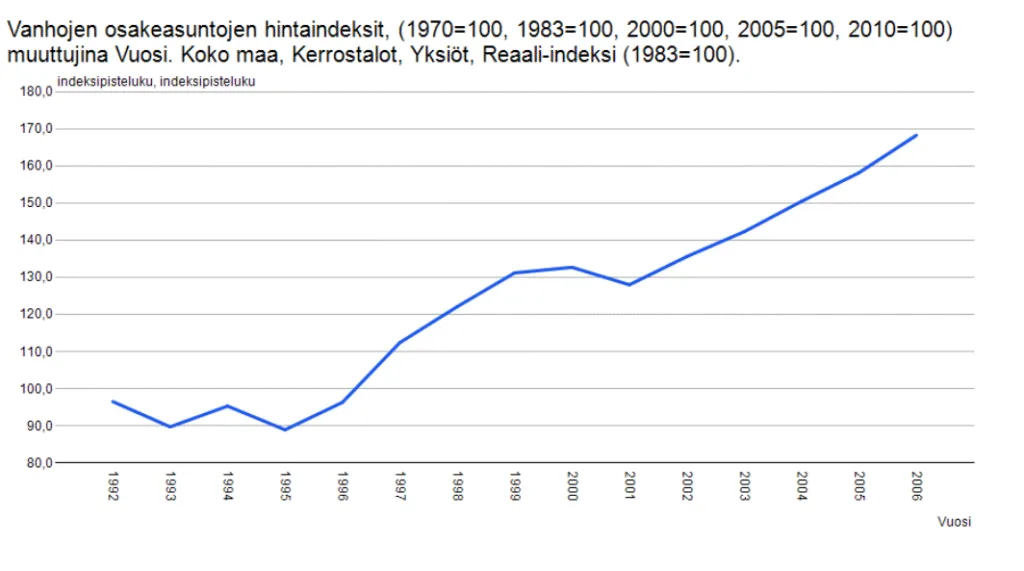

Kun tarkastellaan (reaali indeksiin 1983 verrattuna, yksiöt) hintojen kehitystä lamavuosilta 1990- luvulta, nähdään etttä sieltäkin on hinnoissa tultu pitkä matka ylös.

Kuva 2. Kuvan lähde: Tilastokeskus.

Onko nuo nyt sitten prosentteja vai mitä, tuo kuvan 2 indeksipistelukupalkki vasemmalla pystyssä. En tiedä, yhtä kaikki, kuvaajasta nähdään kuvaan 1 verrattuna aikaisemmat tapahtumat vuoteen 1992 asti, ja tämä autta ymmärtämään miten korkealla asuntojen hinnat ovat olleet.

Yhteenveto

Tämä koko postaus oli vain kevyt tajunnanvirta asuntojen hintojen tilanteesta, halusin oikeastaan enimmäkseen kirjoittaa tämän itsellenikin muistiin. Olen aikaisemminkin kirjoitellut samasta ilmiöstä melko samoilla viivakuvioilla, suunta näyttää vieläkin olevan sama.

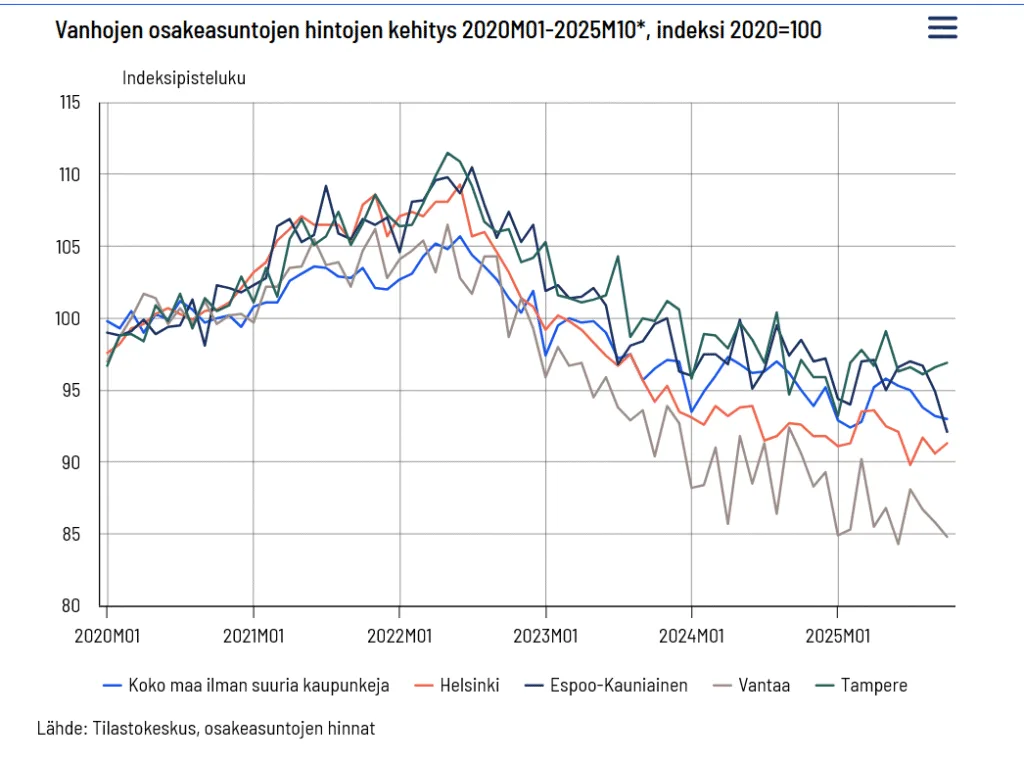

Katsotaanpa vielä tilastokeskuksen viimeisintä pari päivää sitten ilmestynyttä kuviota (marraskuu 2025):

Kuva 3.

Alaspäin ollaan menossa kuten kuvan 1 oikeassa laidassa. Konsensus on se, että asuntojen hinnat jatkaa laskemistaan, koska niiden alla on ilmaa ja tilaa laskea. Asuntojen sijainnillinen ja rakennusmateriaaleista koostuva todellinen arvo on jossain vielä paljon alempana.

En ole löytänyt sopivaa taulukkoa jossa olisi jostain vuodelta 1970 vuoteen 2025 viivakuvio asuntojen hintojen reaalikehityksestä, siitä nyt voisi spekuloida jonkun keskimääräisen viivan josta voisi arvuutella “todellista hintaa” johon hintojen tippuminen pysähtyisi.

Heitänpä huvikseen arvion/arvauksen niin on jotain itselläkin mihin tähdätä: Hinnat tippuu koko maan neliöhinnoissa ajateltuna (Kuvan 1 logiikka) johonkin 2700 euroa / neliö tasolle. Jonnekkin tuonne vuoden 2011 tasolle.

Ei ihme että asuntosijoittajat ostavat asuntoja Rovaniemeltä. Kassavirta on kotiinpäin kun kämppien hinnat laskee muualla Suomessa, ja Helsingissä sen sijaan asuntojen hintojen lasku oli pysähtynyt viime kuussa, ja vuokrat laskevat.

Vuokramarkkinoiden suunnanmuutos 2025

Vuonna 2025 Suomen vuokramarkkinoilla on tapahtunut merkittävä suunnanmuutos. Pitkään kasvanut vuokrataso Helsingissä on kääntynyt laskuun, samalla kun muualla maassa vuokrat nousevat. Tämä muutos haastaa perinteisen ajattelun, jossa pääkaupunkiseutua on pidetty turvallisimpana ja tuottavimpana sijoituskohteena.

Tilastojen mukaan vapaarahoitteisten yksiöiden vuokrat laskivat pääkaupunkiseudulla 0,5 %, kun taas muualla Suomessa ne nousivat 0,6 %. Kaksioissa ja perheasunnoissa suunta on vielä selvempi: Rovaniemellä kaksioiden vuokrat nousivat 2,2 % ja perheasuntojen 2,1 %.

Helsingissä vuokrat laskevat, mutta hinnat eivät

Helsingin markkinoiden erityispiirre on tällä hetkellä se, että vuokrat laskevat, mutta asuntojen hinnat eivät ole seuranneet samaa kehitystä. Pohjoisemmassa asuntojen hinnat laskevat, mutta vuokrat nousevat. Jos logistisesti ei ole ongelma olla asuntosijoittaja kaukaisempaan kohteeseen, niin tässä voi olla hyvä paikka vuolla rahaa.

Vuokrien lasku ei ole hetkellinen ilmiö – se on jatkunut keväästä lähtien ja kiihtynyt loppukesän ja alkusyksyn aikana. Tarjontaa on paljon, kilpailu vuokralaisista on kovaa ja vuokratasoa on jouduttu sopeuttamaan markkinatilanteeseen.

Muualla Suomessa markkina pysyy vakaana

Muualla Suomessa vuokramarkkinat pysyvät vakaampina ja jopa kasvussa. Useilla alueilla kysyntä vuokra-asunnoista on nousussa etenkin opiskelijoiden ja etätyöntekijöiden lisääntyessä.

ARA-vuokrat ovat nousseet vuodessa pääkaupunkiseudulla 3,7 %, mutta muualla maassa 3,0 %. Kaupungeista eniten nousua on nähty Joensuussa (6,0 %), Turussa (4,9 %) ja Mikkelissä (4,4 %). Vapaarahoitteisten vuokrien kehitys on samansuuntaista , maltillisesti nousevaa, mikä kertoo alueiden vakaasta vuokramarkkinasta.

Rovaniemi sijoittajan näkökulmasta

Rovaniemi on noussut kiinnostavaksi sijoituskohteeksi. Siellä vuokrat kasvavat tasaisesti, asuntojen hinnat pysyvät kilpailukykyisinä ja kysyntää tukee niin matkailu kuin pysyvä asutus. Vuokratuotto on monin paikoin korkeampi kuin pääkaupunkiseudulla, ja markkina on vähemmän altis nopeille heilahteluille.

Asuntosijoittajan näkökulmasta tämä kehitys tarkoittaa, että tuottojen hakeminen edellyttää nyt alueellista hajautusta. Etelän markkinoiden sulaessa pohjoisen ja muiden maakuntien vakaus tarjoaa parempia mahdollisuuksia pitkän aikavälin tuotolle.

Yhteenveto

Mielenkiintoinen ilmiö lienee kyseessä kun Helsingissä ainakin toistaiseksi vuokrien hinnat laskevat. Asuntoihin liittyvät asiat on siitä vaikeita, että niihin littyvissä hinta-asioissa on paljon psykologisesta arvostuksesta kiinni. Mitä ihmiset milloinkin arvoistavat ja mitä muut ovat valmiita maksamaan luo hinnat.

Sijoittajalle tämä on mahdollisuus – ei uhka. Helsingissä tuotto-odotus heikkenee, mutta esimerkiksi Rovaniemellä, Joensuussa ja Turussa sijoittaja voi hyötyä vakaasta vuokramarkkinasta ja kohtuullisista hankintahinnoista. Toisaalta, Helsingissä arvonnousu voi olla suurempaa sitten kun asuntojen hinnat lähtevät taas kiipeämään ylöspäin. Mielestäni asunnoissa arvonnousu ei ole tärkeintä, vaan kassavirta niin päin että vuokralainen maksaa kaikki kulut. Tottakai, arvon heilahtelulla voidaan tehdä rahaa ajoittamalla ostoja ja ehkä myyntejäkin oikeaan aikaan.

Tässä kirjoituksessa käydään asuntojen hintatilanne ja S&P500 tilanne läpi. Lisäksi vilkaistaan vähän kryptoista altcoin markkinatilannetta.

Asuntojen hinnat tasaantuvat, mutta onko lasku todella ohi?

Asuntojen hintakatsaus 2025 kertoo mielenkiintoisen tarinan. Siinä missä muu Suomi on vielä varovasti peruutusvaihteella, Helsinki on pistänyt vaihteen eteenpäin. Hinnat ovat nousseet aavistuksen. Mutta ennen kuin avataan samppanja, on hyvä vilkaista historiaan: olemme edelleen kaukana 1990-luvun pohjalukemista. Jos vertaa, niin nykytaso on noin 200 prosenttia korkeampi kuin 90-luvun romahduksen jälkeinen alin piste. Eli kyllä, ollaan vielä kaukana halvasta.

Lasku pysähtyi

Laskukäyrä näyttää olevan Tilastokeskuksen sivuilla tasaantumaan päin. Nyt voi olla ihan hyvä hetki ostaa sijoitusasunto PK-seudulta jos raha-asiat ja lainan saanti on sen osalta kunnossa. Sinänsä, kun lainan on ottanut ja kaupat tehnyt, niin siinä kohtaa ei ole niin nöpönuukaa mihin hinnat kääntyvät, jos on kassavirtaneutraali kohde. Toisaalta jos haluaa pelata oikein varman päälle, niin ei ole myöskään kiire toimia. Jos ensi kuun raportissa sanotaan että hinnat alkavat nousemaan PK-seudulla vielä selkeämmin, se alkaa jo jonkunverran olemaan vahva signaali ostaa. Mutta asuntojen alla on sitä löysää tilaa kyllä myös paljon, että ei ole haitaksi odottaa ostopäätöksen kanssa. Tilanne ei ole vielä selvä, ja myöskään juna ei mene ohi, jos ei osta vielä sijoitusasuntoa.

Miksi hinnat Helsingissä nousevat vaikka muualla laskee?

Helsinki toimii talouden magneettina. Työpaikat, opiskelijat ja palvelut pitävät kysyntää yllä. Silti on hyvä muistaa, että paikallinen nousu ei ole sama asia kuin valtakunnallinen toipuminen. Se on pikemminkin nykimistä pinnan alla ennen kuin tiedämme, onko suunta ylös vai alas.

Onko pohja jo nähty?

Asuntojen hintakatsaus 2025 antaa vihjeitä siitä, että suurin lasku on takana. Mutta markkinoiden psykologia on oikukas. 1990-luvun kriisin jälkeen kesti 12 vuotta ennen kuin hinnat palasivat entiselleen. Mikään ei estä historiaa toistumasta, ainoastaan sijoittajien kärsivällisyys. Nyt hinnat ovat noin kaksinkertaiset siihen nähden, mitä ne olivat 90-luvun pohjissa. Voiko arvo sulaa vielä puolet? Teoriassa kyllä. Todennäköisesti ei. Mutta se pieni epäilys riittää pitämään markkinat varpaillaan.

Asuntosijoittajan dilemma: osta, odota vai pakene?

Moni pohtii nyt, onko aika iskeä vai pitäisikö istua käsien päällä. Fakta on, että jos ostaa nyt ja Euribor pysyy kurissa, kassavirta voi olla positiivinen. Mutta jos korot kääntyvät nousuun ja arvot nytkähtävät vielä alas, voi olla kymmenen vuotta ennen kuin nauru palaa huulille.

Yhteenveto: jääkö Suomi jäihin vai kääntyykö kurssi?

Muualla maassa lasku on hidastunut kuin kevätjäiden sulaminen ja Helsingissä aurinko jo vähän lämmittää. Hinnat eivät enää syöksy, mutta eivät ne vielä nouse tanssienkään. Ehkä asuntomarkkina ei ole nyt kriisissä vaan krapulassa. Juhlat olivat pitkät ja lasku tulee aina lopuksi. Jos historia toistaa itseään, nyt on aika tarkkailla rauhassa, ei paeta eikä hurjastella. Markkina on kuin pokeripöytä: se joka malttaa odottaa saattaa lopulta voittaa potin.

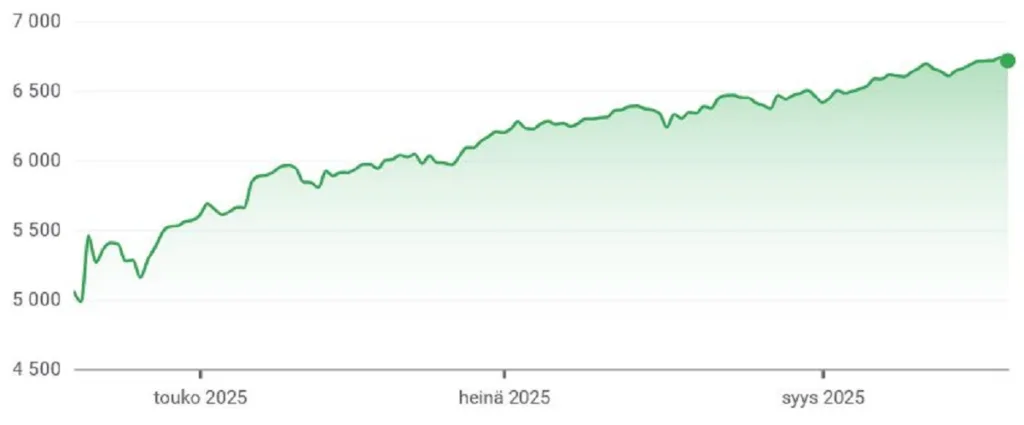

SP500 tilannekatsaus, kun käyrä nousee jyrkästi

Jos markkina olisi vuoristorata, SP500 on kohta siinä kohdassa, missä ihmiset yleensä alkavat kirkua. Käyrä on noussut suoraan taivaaseen ja jokainen sijoittaja tietää, mitä sen jälkeen tapahtuu. Ei tarvitse olla Warren Buffett tajutakseen, että jyrkän nousun jälkeen seuraa väistämättä alamäki – isompi tai pienempi, mutta väistämätön.

Tilannekatsaus kertoo että olemme jälleen kaikkien aikojen huipuissa. Kuten aina ennen romahdusta, tunnelma on euforinen.

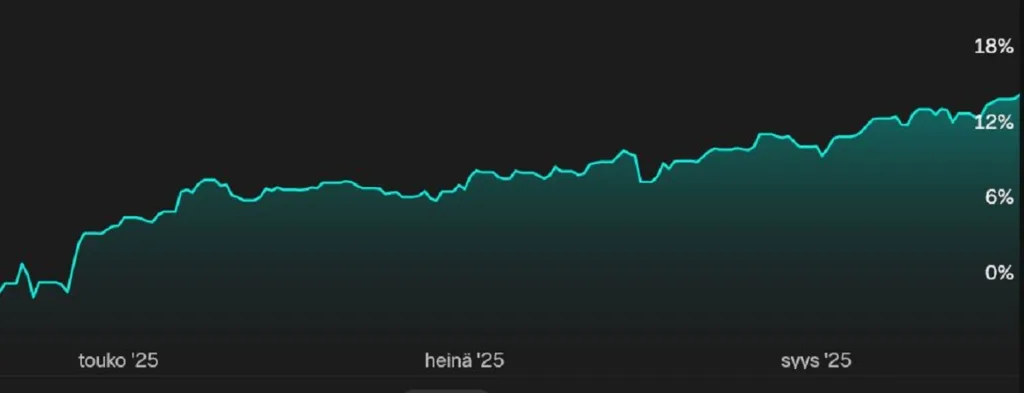

Yllä oma Nordnettuottoprosenttikäyräni edellisen romahduksen jälkeen. Jää kakkoseksi S&P500 kehitykselle.

S&P500. Jyrkkää on nousu. Lähde: Google Finance.

Romahdus ei tule siksi että tapahtuisi jotain, vaan siksi että se on valmis tulemaan

Pörssi ei romahda siksi, että maailmalla tapahtuisi jotain mullistavaa. Se romahtaa siksi, että hinnat ovat olleet liian korkealla liian pitkään. Jokainen kriisi tarvitsee vain kipinän, olkoon se sitten geopoliittinen konflikti, keskuspankin lauseen lipsahdus tai vain liian monta optimistista twiittiä samana päivänä.

S&P500 on kuin kuumemittari, joka näyttää yli 39 astetta. Se ei kerro mikä tauti on tulossa, mutta kertoo, että kroppa ei kestä enää kauaa. Kun rytinä alkaa, on jo myöhäistä arvailla.

Mitä tavallisen sijoittajan kannattaa tehdä

Jos olet kuukausisijoittaja, jatka. Se on tylsää, mutta toimivaa. DCA eli säännöllinen ostaminen pitää sinut pelissä riippumatta siitä, milloin seuraava notkahdus osuu. Ostat ylhäältä ja alhaalta, ja keskiarvo hoitaa loput.

Voit myös ostaa tavallista enemmän vaikka sijoitusluotolla kun pörssi on notkahtanut ja sijoitukset halpoja.

Jos taas tiedät tarvitsevasi rahojasi lähiaikoina, nyt on hyvä hetki alkaa siirtämään osaa varoista korkorahastoihin. Ne eivät tee sinusta miljonääriä, mutta voivat säästää sinut siltä tunteelta, kun sijoitussalkku sulaa 30 prosenttia viikossa ja uutiset huutavat paniikkia.

Miksi ajoittaminen ei koskaan toimi

Kaikki haluavat olla se nero, joka myy huipulla ja ostaa pohjalta. Totuus on, että niitä on vähän jotka sen tekee. Pörssin ajoittaminen on kuin yrittäisi tasotella krapulaa. Teoriassa mahdollista, käytännössä kaaosta.

Jos SP500 tilannekatsaus kertoo jotain, se kertoo tämän: markkina on kuuma, sijoittajat hermostuneita ja historia on valmis toistumaan. Mutta sama historia kertoo myös, että pitkällä aikavälillä käyrä osoittaa aina ylöspäin. Siksi viisas ei juokse karkuun vaan säätää vauhtia.

Yhteenveto: Seuraava romahdus ei ole katastrofi, vaan mahdollisuus

SP500 on nyt korkeammalla kuin koskaan. Kun se tulee alas – ja se tulee – moni säikähtää. Mutta viisas sijoittaja tietää, että jokainen romahdus on vain uusi ostopaikka, uusi kierros pitkässä pelissä. Tärkeintä ei ole arvaaminen, vaan se että pysyt mukana, kun pöly laskeutuu. Ja jos hermot eivät kestä, korkorahasto tarjoaa pehmeämmän laskun. Sijoittaminen ei ole sprinttiä, vaan maraton, ja juuri nyt olemme mäen päällä, missä maisemat ovat parhaat mutta happi vähissä.

Kryptojen tilanne

Spekuloin joskus kryptoilla. Nyt se on jäänyt vähemmälle koska minulla ei ole tarpeen vaatimaa stressikapasiteettia käytössä kun se on monessa muualla, eikä kryptojen lupaama tuotto ole varmaa. Viime aikoina olisi kuitenkin ollut monia kauppapaikkoja. Olen pyrkinyt etsimään työkalua jolla saisin helposti todettua milloin on aika tehdä keskipitkän aikavälin kauppaa, tässä täysin onnistumatta. Tai, sitten viime aikainen Altcoin season on ollut vain tuhnu, ja työkaluni markkinoiden havainnointiin on oikeassa.

Yllä tilanne 7.10.2025. Lähde: Coinmarket Cap, Altcoin Season Index.

Yllä olevasta kuvaaja on muuttunut viikon takaisesta, jolloin harmaa käyrä eli altcoin market cap käyrä oli tukevammin Altcoin Season alueella. Nyt ilmeisesti Bitcoinin arvon nousu on kuronut Altcoin market Cappia kiinni markkinaosuudeltaan, ja tämä aiheuttaa tässä indikaattorissa sen, että Altcoin market cap ja Altcoin season käyrät tippuvat alemmaksi Altcoin season alueelta. Joka tapauksessa viime viikkoina olisi ollut hyviä kaupan paikkoja. Hinnat on olleet markkinoilla useina päivinä ylhäällä, ja kun ovat tulleet alas ovat pongahtaneet takaisin ylös.

Kannattaako treidata

Jos aikaa kasvaisi puussa, niin tutkisin tarkemmin, ja ehkä treidaisin kun Altcoin käyrät tippuisivat vähän halvemmalle tasolle taas. Mutta nytkun Bitcoinin hinta on noussut, se on alentanut kauppaa Altcoin markkinoilla. Joten ehkä jäisin tarkkailemaan ja odottamaan kuitenkin. aikaisempi mielipiteeni jossa Altcoin Season käyrän pitää olla Altcoin season alueella 14 vuorokautta, on vähän ankara.

Jo se, että Altcoin Season Index käyrä käy Altcoin season alueella, on riittävä indikaattori siihen, että seuraavan kerran kun hinnat laskee voi ostaa niitä “suht järkeviä” (kryptojen mittapuussa järkeviä) altcoineja 10% tuottoa (tai tappiota) hakemaan. Tällaisia oston paikkoja voi tulla ja mennä, vaikkei olisi se vuosikymmenen tulisin Altcoin Season.

Jos Bitcoinin arvo nyt tippuu, ja Altcoin markkinat jatkaa saman tasoisella Altcoin Market Cap tasolla, niin siinä kohtaa voi kärkkyä seuraavaa Altcoin Market Capin pudotusta, ja ostaa sopivan pudotuksen jälkeen coineja, ja laittaa 10% tuottotavoitteilla myyntiin (ja 10% tappiomaksimilla). Eli vielä täytyy odotella optimia tilannetta.

Kaupallinen tiedote: Bluestep Bank haluaa taistella taloudellista eriarvoisuutta vastaan ja pyrkiikin tarjoamaan asuntolainaa heille, jotka eivät ole saaneet sitä omasta tai muista perinteisistä pankeista. Hae nyt asuntolainaa Bluestep Bankista tästä linkistä.

Tässä kirjoituksessa tarkastelen, onko asuntolainan takaisinmaksu kannattavaa tehdä nopeasti vai hitaasti. Vakuuden nopea maksaminen vapaaksi jätetään tarkastelun ulkopuolelle.

Miksi asialla on väliä?

Itse kiinnostuin aiheesta siksi, koska nykyisen omistusasuntoni käyttäminen sijoitusasuntona on vähän hankalaa koska kassavirta on hieman epäoptimaalinen. En juuri nyt ole laittamassa nykyistä asuinpaikkaani sijoitusasunnoksi, mutta pankkini ei välttämättä anna muuttaa asuntolainaa pidemmäksi siinä vaiheessa, kun asuntoni on sijoitusasunto statuksella. Tästä syystä kiinnostuin aiheesta jo nyt proaktiivisesti, ja tarkastelen, onko kannattavaa pidentää laina-aikaa kun asun tässä asunnossa ilman että asunto on sijoitusasunto käytössä.

Mihin hyödyntäisin pitkää laina-aikaa omistusasunnossa asuessani?

Laina-ajan pidentäminen aiheuttaa lisäkuluja koska korot vaikuttavat lainan määrään pidemmän aikaa, tai toisinsanoen pääoma pysyy pidempään isompana, ja ylipäätään olemassa ja tällöin korkoja joutuu maksamaan enemmän kuin verrokkitilanteessa jossa lyhentää lainaa nopeasti.

Kysymys kuuluukin, onko tämä merkitsevää? Vaihtoehtona nopealle maksamiselle on pidentää laina-aikaa, jolloin kuukausierä pienentyy. Kun kuukausierä pienenee, jää rahaa sijoitettavaksi (tässä esimerkissä) rahastoihin. Omana päämotiivina oli tosiaan myös se, että asuntoni olisi kassavirraltaan jo sijoitusasuntokelpoisempi kun laina-aikaa pidentää, kun myöhemmin ei välttämättä ole mahdollista sijoitusasunto statuksella lainaa vaihtaa pidemmäksi.

Laskutoimitukset

Oletetaan rahastojen keskim. vuosituotoksi 8%, ja arvioidaan lainan keskimääräiseksi koroksi pessimisteinä vaikka 3,5% (hatusta heitetty, hieman isompaa tasoa kuin nyt on). Lainan määränä voidaan tässä esimerkissä käyttää pyöreää lukua 100 000euroa. Vertailtavina lainan pituuksina käytetään tässä esimerkissä vaikkapa 20 vuotta ja 25 vuotta. Lainakuluksi laitoin 2 euroa kuukaudessa.

Meinasin laskea tämän käsin, mutta ajankäytön tehokkuus nousi prioriteetiksi, joten käytän laskemiseen lainalaskuria.

Vaihtoehto 1, 25 vuotta.

Vaihtoehdossa 1 tulee korkojen määräksi kaikenkaikkiaan n. 50000 euroa. Kuukausieräksi muodostuu 502 euroa.

Vaihtoehto 2, 20 vuotta.

Vaihtoehdossa 2 tulee korkojen määräksi kaikenkaikkiaan n. 39000 euroa. Kuukausieräksi muodostuu 584 euroa.

Vaihtoehtojen 1 ja 2 kuukausierän erotuksen sijoittaminen rahastoihin. Sekä vaihtoehdon 1 velattoman ajan sijoittaminen rahastoihin.

Jätin pois pikkuasiat kuten lainan perustamiskulut ja lainanhoitokulujen erotuksen, ja pyöristin summat. Asia ei ole muutamien satasten päälle.

Pidemmässä lainassa köyhdytään korkojen erotuksen verran, eli 11000 euroa. Rahastoihin voidaan kuitenkin pienemmästä kuukausierästä johtuen tällöin sijoittaa 82 euroa kuussa.

Luvut korkoa korolle laskuriin. Jos rahastoihin sijoitusaika on pidemmän lainan aika, niin tällöin saavutettava rahasumma on 25 vuoden aikana 8% keskim. vuosituotolla: 75000 euroa. Toisaalta, lyhyemmässä vaihtoehdossa voidaan sijoittaa koko kuukausierä 584 euroa rahastoihin viiden vuoden ajan, koska laina on maksettu 20 vuoden aikana. Tällä tienataan 43000 euroa.

Lopputulos, mikä on kannattavampaa

Pidemmässä lainassa jäädään voiton puolelle. Rahastojen määrä 25 vuotisessa lainassa on 75 tonnia josta vähennetään vertauksessa lyhyempään lainaan korkotappiot 11 tonnia, ja lyhyemmän lainan viiden vuoden rahastosijoituksista saatu 43 tonnia.

Pidemmän lainan voitokas jäljelle jäävä summa on 21 tonnia positiivisen puolella. Lisäksi minun kohdallani toteutuu toinen motiivi, joka on sijoitusasuntokäytön kassavirran parantaminen.

Yhteenveto

Tämä on hyvä esimerkki siitä, kuinka raha-asiat voidaan laskea auki matematiikalla (tai laskureilla, jotka käyttävät matematiikkaa). Voin kertoa, että olen saanut kuulla pankkialan ammattilaisten mielipiteen siitä, että minun ei kannattaisi pidentää laina-aikaa, koska laina-ajan pidentäminen suurentaa lainaan kuluneen koron määrää.

Nyt tässä postauksessa edellisen kappaleen väite on todistettu vääräksi, ja on todettu että pidempi laina-aika kannattaa omistusasumisessa. Ainakin tämän postauksen laskentaesimerkin numeroiden valossa.

Tilanne on omalla kohdallani win-win, koska lainaa pidentämällä omistusasuntoni mahdollisen tulevaisuuden sijoitusasuntokäytön kannalta kassavirta paranee. Se on toinen voitto kokonaisuuksien virrassa. Pienistä puroista kasvaa iso virta.

Allekirjoittanut taitaa lähteä laskemaan oman tilanteensa luvuilla samat laskelmat, ja kirjoittamaan pankkiin viestiä laina-ajan muutoksesta.

Kaupallinen tiedote: Bluestep Bank haluaa taistella taloudellista eriarvoisuutta vastaan ja pyrkiikin tarjoamaan asuntolainaa heille, jotka eivät ole saaneet sitä omasta tai muista perinteisistä pankeista. Hae nyt asuntolainaa Bluestep Bankista tästä linkistä.(Mainoslinkki).

Voiko Euribor koron ja sitä edeltävien korkojen historiaa tutkimalla päästä jyvälle mihin suuntaan Euribor korko lähi- ja keskipitkän aikavälin tulevaisuudessa on liikkumassa? Onko nykyisin suurta riskiä että korot nousevat esim 12% tasolle? Onko syytä ottaa kiinteäkorkoinen laina sijoitusasuntoa varten, vai kannattaakohan nyt ottaa kuuden kuukauden Euribor?

Historia

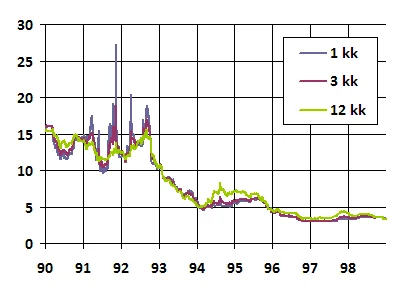

1980-luvusta taaksepäin suomessa ei ollut yhtenäistä viitekorkojärjestelmää, vaan se oli pankkikohtainen ja valtion ohjauksessa, korkotasot heiluivat keskimäärin 1900-luvulta 1970-luvulle jossain 4-10% välillä. 1980-luvulla oli 10% korkojakin. Helibor korko oli käytössä 1987-1998. Tämän jälkeen siirryttiin Euribor korkoon.

Yllä kuva Helibor korkokehityksestä. (Lähde: Wikipedia)

Helibor korko nakutteli vuodesta 90 vuoteen 93 aika lailla 12,5% tasolla. Tämän jälkeen tiputtiin 5% tasolle vuonna 1994, ja siitä nelosen tuntumaan Helibor koron loppuun asti vuoteen 1998.

Euribor korko

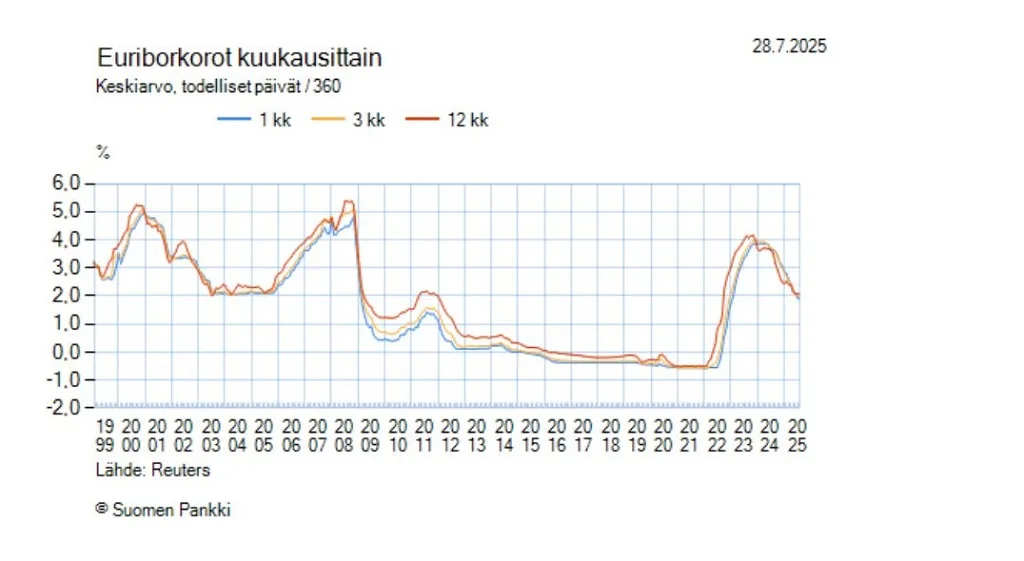

Suomi siirtyi Euribor korkoon 1999. Alla kuvaaja Euribor korosta vuodesta 1999 vuoteen 2025. (Lähde: Suomen pankki).

Kuvaajasta nähdään että monet kerkesivät tottumaan vuosien 2012-2022 välillä nollakorkoon Euriborissa. Suomen historiassa 70-90 luvulla korot oli 4-10%, 1990-2000 12-4%, 2000-2009 on menty 3-5% tasossa. Tämän jälkeen tiputtu nollakorkoon kymmeneksi vuodeksi. Tämän jälkeen noustiin taas 4-2% tasolle.

Ihmiset kerkesivät tottumaan nollakorkoihin, mutta suurimman osan ajasta Suomen itsenäisyyden aikana on korkoa maksettu ja isommin kuin tätä kirjoittaessani kun Euribor 2kk on vähän päälle kahden. Kuvaajista ja historiasta pelkästään voidaan päätellä että joku 4% korko on ihan tavanomainen. Maailma on toki muuttunut, mutta historiaa voi pitää yhtenä tekijänä johtopäätöksissä.

Mikä heijastuu Euribor korkoon?

Euribor korko toimii siten että millä korolla euroalueen suuret pankit ovat valmiina lainaamaan rahaa toisilleen.

Käytännössä, kun taloutta pitää elvyttää, ohjauskorkoja lasketaan jotta saadaan ihmiset kuluttamaan, ja Euribor seuraa sitä. Kun taas on inflaatio, pitää ohjauskorkoja nostaa koska ihmiset kuluttavat niin paljon, ja Euribor seuraa mukana. Nyt on tietysti mielenkiintoista mitä tapahtuu, kun on deflaatio. Hintojen laskun takia korkoja lasketaan, jotta talous elpyy. (eli, lainataakka kasvaa ihmisillä ja ihmiset jäävät odottamaan hintojen tippumista lisää ennen kuin ostavat).

Nyt jos tulkitsen SP500 indeksin kautta, näen että se seuraa karkealla tulkinnalla Euribor koron kehitystä. Vuosina 2012 – 2022 kun oltiin nollakorkojen ajassa Euriborin osalta, niin silloin myös SP500 oli loivassa kulmassa nouseva. Tästä voi kääntäen verrannollisesti päätellä, että jos SP500 on jyrkässä kulmassa ylöspäin, se tarkoittaa että ihmiset kuluttavat paljon, ja inflaatio jyllää, jolloin korkoja pitää nostaa, ja Euribor nousee perässä.

Asia ei valitettavasti ole ihan näin yksinkertainen. Karrikoituna SP500 toimii jonkinlaisena tulkkina inflaatiolle. Mitä korkeampi SP500, sen korkeampi inflaatio, jolloin korkoja pitää nostaa. Mitä matalampi SP500, niin silloin ihmisiä kannustetaan kuluttamaan ja Euribor tippuu alas ohjauskorkojen myötä. Mutta asiassa on useita muitakin muuttujia, ja Euribor ja SP500 ei seuraa toisiaan nopeilla käänteillä. SP500 ei voida ihan täysin tulkita indikaattorina siksikään, että kun Euribor korot ovat korkealla, niin asuntoihin sijoitetaan vähemmän, ja osakkeisiin enemmän…Mikä taas laskee osaltaan asuntojen hintoja ja nostaa SP500 tasoa entisestään.

Yhteenveto asuntosijoittajalle

Historiassa asuntolainojen korot ovat olleet korkeammassa tasossa kuin nyt. Lisäksi vaikka tätä kirjoittaessa on matala inflaatio, niin SP500 on korkealla. Tämä tarkoittaa että näyttää siltä että Euribor korot tulevat nousemaan. Toisaalta nyt on jo uutisia deflaatiosta, mikä vaikuttaa korkoja laskevasti.

Nämä vaikuttaa seuraavasti:

Ainoa korkojen nousupaineeseen todellisuudessa viittava asia on korkohistoria. Tälle tulisi jotain painoarvoa antaa, ei ole selviö että korot pysyvät matalalla ja laskevat, vaikka siltä nyt näyttää.

Mitään 1990 luvun Helibor koron tason 12% Euribor korkoa tuskin tullaan näkemään mistään syystä. Se oli aikanaan usean kriisin yhdistelmä. Tämä tilanne on mahdollinen, mutta epätodennäköinen nykyisin. 12% korkotason palaaminen on asuntosijoittajalle riski joka pitää tiedostaa, mutta jonka ei tarvitse antaa vaikuttaa sijoituspäätöksiinsä.

Jos korot tulevat lähitulevaisuudessa nousemaan, sanotaanko 4% tasolle, niin tämä tarkoittaa sitä, että asuntojen arvot laskevat entisestään. Mikä tarkoittaa tuleville asuntosijoittajille: Jäitä hattuun sijoitusasunnon hankinnan kanssa. Nyt voitetaan rahaa sillä että ei osteta sijoitusasuntoa.

Kun asuntojen hinnat aloittavat ujosti nousunsa, niin silloin vasta on aika ostaa, ellei korot nouse aivan erityisen korkeiksi joka rikkoisi kassavirran sijoitusasuntohankkeessa, ja tällöin kannattaa jättää mahdollisesti osto tekemättä, ja ostaa rahastoja sen sijaan.

Kiinteä korko?

Kun asuntojen hinnat lähtevät nousuun, (jos lähtevät seuraavina vuosinakaan), ja korkotaso ei ole vielä nostettu ylemmäs, niin kannattaa ainakin harkita kassavirran positiivisuuden tai neutraaliuden turvaamiseksi korkokattoa tai korkoputkea.

Jos kuitenkin korkosuojat tekevät kassavirrasta negatiivisen yli kriittisen pisteen, on tällöin otettava joko Euribor korkoon sidottu sijoitusasuntolaina tai unohdettava koko hanke jos olisi viitteitä että Euribor korko olisi nousemassa sellaiselle tasolle että kassavirran negatiivisuus ylittää kriittiseen pisteen ja on järkevämpää sijoittaa rahastoihin.

Ei ole epärealistista, että korot voi nousta n. 4% tasolle. Tilanne toki pitää tarkastaa tilannekohtaisesti kun aikaa kuluu tämän kirjoituksen hetkestä eteenpäin. 6kk Euribor voi säästää pitkässä juoksussa sadan tonnin kämpässä tuhansia euroja rahaa halpuudessaan jos korot eivät ole lähdössä nousuun ostohetkellä, ja kun pienistä virroista kasvaa iso puro, on tällä asialla painoarvoa.

Loppupäätelmä

Nyt kannattaa odottaa ensinnäkin että asuntojen hinnat lähtevät nousuun. Sen jälkeen vasta kannattaa vielä arvioida tarkkaan onko uhkia että Euribor korko lähtisi kassavirran rikkovasti nousuun jos ei ole noussut jo, tai, toisena vaihtoehtona ottaa korkosuojan jos Euribor korkojen nousu on ilmeinen lähitulevaisuudessa, sikäli jos korkosuoja ei tee kassavirrasta negatiivista.

Mutta sijoitusasuntojen kanssa nyt tekee toistaiseksi eniten tienestiä ja sijoitusta sillä, että odottaa eikä osta, kun asuntojen arvot tippuvat entisestään, voi säästää sadan tonnin kämpässä parhaimmillaan kymppitonnin, teoriassa useamman kymmenen tuhatta. Se on sitten oma show:nsa tulkita sitä, että koska se sopiva hetki ostaa on…”Putoavaa puukkoa” ei halua ostaa tässäkään, vaikka alhaisesta hinnasta haluaakin napata kiinni. Äkkiseltään tosiaan kun tuolla tilastokeskuksen sivuilla alkaa ilmenemään yhden tai kahden kvartaalin verran asuntojen hintojen nousua, niin siinä on aika vahva merkki nousun puolesta.

Kaupallinen tiedote: Bluestep Bank haluaa taistella taloudellista eriarvoisuutta vastaan ja pyrkiikin tarjoamaan asuntolainaa heille, jotka eivät ole saaneet sitä omasta tai muista perinteisistä pankeista. Hae nyt asuntolainaa Bluestep Bankista tästä linkistä.

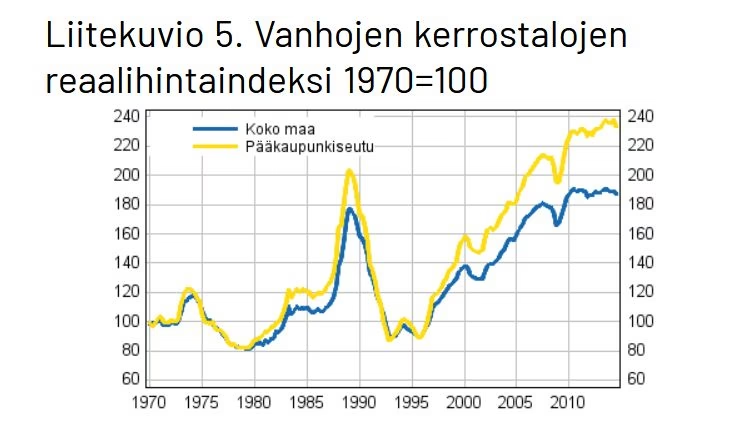

Tässä kirjoituksessa pohdin asuntojen hintakehitystä vuodesta 1970 lähtien. Tutkin myös sitä, onko mahdollista astua samanlaiseen miinaan kuin 1990 luvulla asuntojen arvon tippumisen suhteen. Ovatko asunnot vieläkin ylihintaisia? Jos ovat, kuinka paljon? Tutkielma alkaa herättämään huolestuttavia mielikuvia.

Tilastokeskuksen data 1970-2015

Katsotaan ensin löytämääni kuvaajaa hinnoista joissa lähtöarvo, eli reaalihintaindeksi on vuonna 1970.

Yllä oleva viivakuvio (Lähde: Tilastokeskus) kertoo että asuntojen hinnat melkeen tuplaantuivat suomessa 1970-1990 aikana. Tämän jälkeen 1990-1993 sama määrä arvosta tippui pois. Sen jälkeen hintakehitys on ollut huolestuttavaa. Koko maassa arvot on nousseet n. 85% vuoteen 2015.

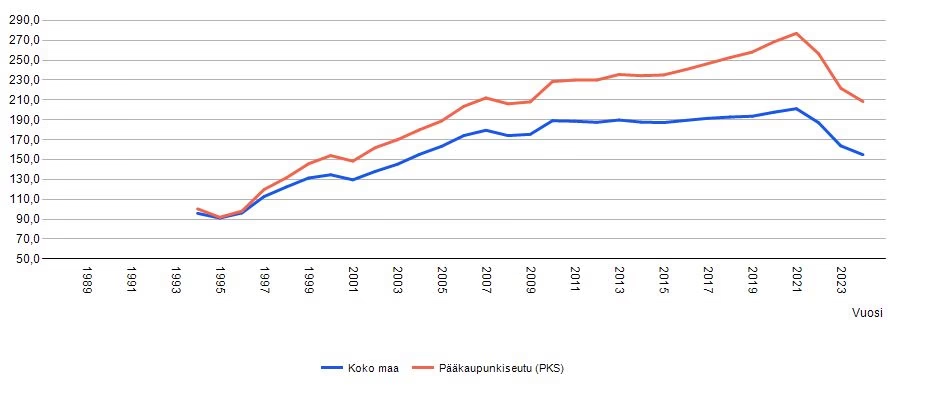

Tilastokeskuksen data 1994-2024

Edelliseen viivakuvioon törmäsin googlen kautta. Nyt mietin että miten 2015 jälkeen kehitys on mennyt, ja loin Tilastokeskuksen sivuilla käyrän jossa on vuodesta 1994 (kauempaa ei saanut) vuoteen 2024 vuoden 1970 reaalihintaindeksillä asuntojen hinnat koko maassa, kerrostaloasuntojen osalta. Nyt tämä käyrä ei alun osalta istu edelliseen, eli 1990 luvun asuntojen hintapiikki ei näy. Muutenhan käyrät on samat. (Lähde: Tilastokeskus).

Tässä kohtaa alkaa hirvittämään. Mitä jos asuntojen hinnan lasku ei olekkaan nyt pohjalla, vaikka laskua on jatkunut kauan. Asuntojen hintojen heilahtelun takanahan on enimmäkseen psykologia, vaikka maailman tapahtumat, Euribor korot, ynnämuut seikat vaikuttavat. Asuntojen hinnat perustuvat sijaintiin ja suosioon. Jos yksi ostaa, muutkin ostaa, samaa laumakäytöstä kuin suosituissa ylihintaisissa osakkeissa.

Hintataso nyt

Meillä on kovimmillaan ollut hintataso, joka on vuoteen 1970 nähden pääkaupunkiseudulla ollut 270% vuonna 2021. 1990 luvun romahduksen aikaan hintataso oli pk-seudulla 210%. Se on sama taso mihin nyt on pudottu, tai vähän alempana tätä kirjoittaessa vuonna 2025. Ehkä 200%.

Asuntojen arvon ja virtuaalivaluutan arvon yhdistävä tekijä.

Näistä käyristä on vaikea nyt hahmottaa mitä seuraavaksi tapahtuu. Hinnoissa on ilmaa, kun ei oikein ole mitään reaalista mihin hintoja voisi sitoa. Siinä mielessä asunnot on sukua virtuaalivaluutoille, kummallakaan ei ole oikeaa reaaliarvoa, niiden arvo pyörii täysin sen ympärillä, että mitä muut ihmiset milloinkin on laumana valmiita niistä maksamaan. “Yhtiötä” ei ole taustalla kuten osakkeissa. Taloyhtiöt ei nyt tässä auta. Asunnossahan rakennustarvikkeet ja työ ei paljoa niinkään maksa.

Asuntosijoittajan näkökulmasta, mitä tehdä nyt ja mitä käy tulevaisuudessa

1990 pudotuksen jälkeen meni 12 vuotta, että hintataso saavutettiin jälleen. Jos nyt veikataan tulevaisuudessa että seuraavan viiden vuoden aikana tuota 20 vuoden aikana arvoon kertynyttä ilmaa leikataan pois vielä 100%, niin lohtu on siinä, että arvo nousee takaisin. Toki voi mennä 15-20 vuotta että arvo on taas noussut, ja sitä ennen on pitänyt olla tappiollisen tuotteen omistaja 10-15 vuotta. Jos kassavirta on positiivinen ja Euribor korko ei kilahda kuten 1990 luvulla, niin väliäkö tuolla, jos myy vaikka 20 vuoden päästä, sillä aikajänteellä itse asunnon tulisi olla jo nostanut arvoaan. Eli sinänsä voi sijoittaa nyt.

Postauksen opetuksia

Kiinteäkorkoinen asuntolaina ei ole ollenkaan huono ajatus asuntosijoittajalle nyt. Siitä on leikki kaukana, jos asunnon arvo tippuu 100%, ja Euribor korko nousee 12 prosenttiin kuten 1990 luvulla. Minulla ei ole tarkempaa tietämystä Euribor korkojen muodostumisesta. Alun alkaen ajattelin että sijoitusasuntotoiminnassa Euribor 6kk olisi paras. Mutta riski on erittäin korkea jos ajattelee pahinta tilannetta.

Mikään ei myös takaa että asuntojen arvot olisivat nyt pohjalukemissa. Nähdään että kun asuntojen reaaliarvo on pieni, ja se perustuu ihmisten laumakäyttäytymiseen, ja historiassa on ollut asuntojen arvojen romahduksia josta kestää pitkään toipua. Nämä tarkoittavat, että asuntojen arvot voivat tippua paljon tästä eteenpäin vuosien aikana.

Kaupallinen tiedote: Bluestep Bank haluaa taistella taloudellista eriarvoisuutta vastaan ja pyrkiikin tarjoamaan asuntolainaa heille, jotka eivät ole saaneet sitä omasta tai muista perinteisistä pankeista. Hae nyt asuntolainaa Bluestep Bankista tästä linkistä.

Sijoitusasunto ja kassavirta. Tässä artikkelissa käsitellään sijoitusasunnon kassavirran tärkeyttä ja sen laskemista. Aiemmin käsittelimme vuokratuottoprosenttia, mutta kassavirta on myös olennainen tekijä sijoitusasunnoissa. Mikäli kassavirta muuttuu negatiiviseksi, voimme arvioida, milloin sijoitusasuntojen ostaminen ei enää ole kannattavaa. Jos ei kassavirta ole aina toivottu, niin mistä syystä sijoitusasuntoja hankitaan arvopapereihin sijoittamisen sijaan?

Sijoitusasunto ja kassavirta:Kassavirran vertaaminen rahastotuottoon.

Passiivisen sijoittamisen vankkumaton jahtaaja istuu nojatuolissaan viettämässä hidasta aamua, ja juomassa aamukahvia. Samalla kun sijoitusasuntojen vuokralaiset kerryttävät varallisuutta niin että sijoittajan ei tarvitse muuta tehdä kuin kerran viidessä vuodessa käydä häätämässä joku kelvoton vuokralainen. Vai mikä on totuus?

Tavoitetila on saada kassavirta positiiviseksi, neutraaliksi, tai niin vähän negatiiviseksi, että voitetaan rahastosijoittamisen hyöty. Positiivinen kassavirta tarkoittaa sitä, että vuokralaisen maksama vuokra kattaa asumisen lainanlyhennykset, korot, ja muut kulut. Neutraali kassavirta tarkoittaa että vuokra on yhtä suuri kuin lyhennys, korot, ja muut kulut. Jos kassavirta muuttuu negatiiviseksi, tällöin koko sijoitusasunnon tuottavuus kyseenalaistuu.

Laskelmia

Ajatellaan että laina-aika on 25 vuotta, ja enempää ei saa, ja kuukausierä lainan lyhentämiselle, koroille, ja muille kuluille on kaikkineen 1000 euroa kuussa. Vuokran saanti on 700 euroa kuussa. Tällöin kassavirta on 300 euroa/kk negatiivinen. Sijoitusasunnon hallitsija joutuu tällöin maksamaan tuon 300 euroa joka kuussa kulut kattaakseen. Vuokralainen kyllä auttaa lyhentämään lainaa, ja lopulta asunto on sijoittajan oma, mutta onko tämä kannattavaa?

Kun ajatellaan että asunnon ostohinta on 100 000 euroa, ja laina-ajan päätyttyä 25 vuoden päästä asunnon arvo on 200 000 euroa. Tästä sijoittaja olisi siis itse maksanut 300 euroa kuussa (mm. yhtiön remontteihin) kuluihin 25 vuotta. Jos vertaamme korkoa korolle laskurilla mitä saisimme sijoittamalla 25 vuotta rahastoihin joka kuukausi 300 euroa, kun keskituotto on arviolta 8% vuodessa, niin 25 vuoden päästä meillä olisi 274 452 euroa. Eli 74 452 euroa enemmän, kuin olisimme sijoitusasunnolla saaneet.

Korkoa korolle laskuri ja kriittinen piste

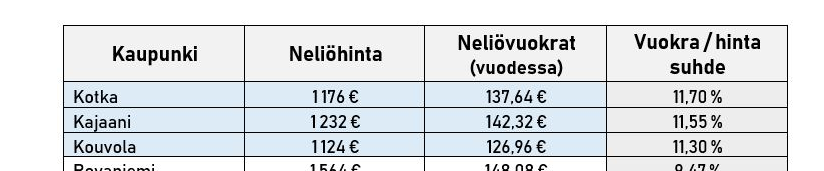

Korkoa korolle laskurista näemme että kriittinen piste negatiiviselle kassavirralle on n. 220 euroa kuussa. Kun maksamme enemmän, häviämme sille että sijoittaisimme rahastoihin. Tällä summalla emme muutenkaan voi puhua hyvin omatunnoin kovin onnistuneesta sijoituksesta. Miten saamme kassavirtaa paremmaksi? Ongelmaksi muodostuu vuokra-asunnon haluttavuuden lasku, jos vuokra-asunnon ostohinta on halvempi. Tällöin pitäisi etsiä muualta kuin PK-seudulta. Villit huhut ja tutkimukset (kts. edellisen linkin taulukko b) kertovat että esimerkiksi Kotka on hyvä kaupunki tästä näkökulmasta. Tästä kuvankaappaus alla. Top3 neliövuokrien suhteella neliöhintoihin:

Sijoitusasunto ja kassavirta, sijainnin vaikutus.

Eli Kotkassa voisi olla hyvä positiivinen kassavirta, kun ostohinta on PK-seutua halvempi, ja samaan aikaan vuokraa voi pyytää niin paljon että kassavirta on positiivinen. Mutta jos ei asu Kotkassa, ja asuu vaikka PK-seudulla, niin asunnon hallitseminen muodostuu logistiseksi ongelmaksi. Ei välttämättä ole niin mukavaa passiivista tuloa, että joutuu ajamaan Kotkaan tapaamaan vuokralaiskandidaatteja.

Tai jos haluaa käydä tarkastamassa asunnon, tai varsinkin jos tulee ongelmia vuokralaisen kanssa ja asunnolla käynti vie menopaluu matkoineen yli kolme tuntia ja bensaa palaa.

Jos edellisen kappaleen asiat eivät ole ongelma, niin sijoitusasuntojen hankintaan edellisessä kappaleessa esitelty tapa tarjoaa parhaan ratkaisun kassavirran, ja vuokratuottoprosentin kannalta onnistuneeseen sijoitusasuntoon. Toki, jos sijoitusasunto on Kotkassa, niin asunnon itsensä arvon nousu on todennäköisesti pienempi, kuin PK-seudulla.

Vaikka asunto olisi suhteellisen keskeisellä paikalla, on asunnon menekki vuokralaisten saannin kannalta tulevaisuudessa enemmän riskisempi, kuin PK-seudulla arvostetulla alueella ja hyvien kulkuyhteyksien vieressä olevalla asunnolla. Voihan nimittäin olla että koko Kotkan väkimäärä vain laskee, ja kaupungin haluttavuus vain laskee. PK-seudulla tämä on epätodennäistä.

Sijoitusasunto ja ostamisen sekä vuokraamisen ajankohta.

Nyt juuri on halvinta aikaa ostaa sijoitusasuntoja hyvä tulevaisuuden arvon nousu mielessä, mutta samaan aikaan on riski ettei saa vuokralaista. Se jos mikä on sijoitusasunnon tunnusluvuille myrkkyä. Pitää pelata aika kapealla marginaalilla näinä aikoina, että saa pidettyä sijoitusasunnon sijainnin haluttavana niin että löytyy luotettavia vuokralaisia. Toisin kuin edellisen linkin Itä-Helsinkiläisessä kohteessa on käynyt. Tämän lisäksi pitäisi saada yli 4% vuokratuottoprosentti, ja vähintään kriittisen pisteen alittava negatiivinen kassavirta. Ehkä useimman mielestä kohde saisi olla lähellä omaa sijaintia.

Käytännössä helppoa ja hyvää ratkaisua ei löydy, jossain tulee takkiin enemmän tai vähemmän. Juuri ja juuri tyydyttävään ratkaisuun voidaan päästä, mutta miksi ei vain tekisi niin, että sijoittaisi pelkästään rahastoihin. Samalla unohtaisi ylimääräisen vaivan mikä sijoitusasunnoista tulee, kun kerran asuntojen arvojen nousukaan ei parhaimmillaankaan ole kovin kummoinen verrattuna rahastojen ja osakkeiden keskimääräiseen tuottoon?

Sijoitusasunnon ja sijoitusasuntojen edut sekä hyvät puolet

Sijoitusasuntojen ehdoton etu on se, että jos saadaan kassavirta vähintään neutraaliksi. Tällöin omasta lompakosta ei mene penniäkään koko paletin pyörittämiseen. Mutta kuten jo todettiin, sen järjestämiseen pitää nähdä vähänvaivaa.

Toisena hyvänä puolena sijoitusasunnoissa on se, että kun saa lainanvakuuden osuuden lyhennettyä, niin tällöin on lisävakuuksia lisälainojen ottamiseen. Otetaanko ne lainat sitten uutta sijoitusasuntoa varten, tai vaikka sijoituslainaksi halvahkolla korolla. Vakuudellinen halpa laina on aina hyödyllistä lisärahan tekemiseen.

Kolmas hyvä puoli sijoitusasunnoissa on BRRRR-strategia, jossa ostetaan tyydyttäväkuntoinen asunto, vuokrataan se, ja remontoidaan se omin käsin tai tuttavien avulla arvokkaampaan kuntoon. Tämän jälkeen vielä jos asunnon ostaa halpaan aikaan (kuten tätä kirjoittaessa on), niin asunnon arvo nousee halvalla tehdyn remontin ja arvonnousun myötä nopeasti niin, että saadaan lainavakuus vapaaksi. Näin saadaan vaikka uuteen sijoitusasuntoon nopeasti uusi laina (jos lainansaannin muut ehdot täyttyy) ja päästään lisäämään omaa vaurastumista tätä kautta.

Pienenä niksinä täytyy mainita BRRRR-strategiaan liittyen että asunto tosiaan vuokrataan ensin ja remontoidaan vasta vuokrauksen jälkeen, jotta saadaan remontin kulut vähennettyä vuokratulon verotuksessa.

Kaupallinen tiedote: Bluestep Bank haluaa taistella taloudellista eriarvoisuutta vastaan ja pyrkiikin tarjoamaan asuntolainaa heille, jotka eivät ole saaneet sitä omasta tai muista perinteisistä pankeista. Hae nyt asuntolainaa Bluestep Bankista tästä linkistä.

Pidetään asia yksinkertaisena. Maailma on temppuja täynnä, voit ostaa muuttotappio paikkakunnilta halpoja asuntoja positiivisella kassavirralla ja niin edelleen, mutta riskit, ja vaiva muualla olevan asunnon vuokraisäntänä on suuria. Katsotaan asiaa taas Warren Buffetin vinkkelistä, eli sillä filosofialla että rahan menettäminen on suurin virhe.

Eli osta vain se asunto sieltä, mikä on suht. lähellä itseäsi, ja siten että se seutu on haluttua. Juna-asema, metro tai vastaava on vieressä, ja paikka on keskus minne ihmiset haluavat. Espoossa Leppävaara, ehkä Matinkylä, ja niin edelleen.

Koska raha-asioissa kaikki yksinkertaistuu numeroihin: Miten lasketaan sijoitusasunnon vuokratuottoprosentti?

Se lasketaan näin: (saatava vuokra – vastikkeet) x 12 / (velaton hinta + muut kulut kuten varainsiirtovero, Garantia vakuus jos tarvitsee, remontit) x 100 = vuokratuottoprosentti.

Vuokratuottoprosenttien tulkinta: Käytännössä yli 4% menevä vuokratuottoprosentti on sellainen että asunto kannattaa ostaa. Muuten tuotto on surkea, ja asunnosta on enemmän mielipahaa kuin hyötyä. Yli 10% on loistava ja ne on niitä asuntoja että jos sellainen olisi myynnissä, niin kun soitat välittäjälle niin asunto on jo myyty. Eli puhutaan jos ei nyt minuuteista, niin muutamasta tunnista kun tuollainen menee kaupaksi asuntohaukoille. Riippuu omasta ajankäytöstä minkälaiseen kannattaa tähdätä, mutta jos on työllistetty paljon muissa asioissa eikä voi kytätä asuntoja erityisesti kokoajan, tärkein muistisääntö on ettei osta alle 4% vuokratuotolla olevaa asuntoa. Näin itse ostoprosessin pitäisi olla tarpeeksi väljä. Jos taas on suorastaan ammattimainen asuntosijoittaja, niin tällöin varmaan kannattaa kohdistaa katse johonkin 7%+ vuokratuoton asuntoihin.

Itse vuokralaisesta: Tärkeintä on että luottotiedot on kunnossa, tarkasta ne.

Kaupallinen tiedote: Bluestep Bank haluaa taistella taloudellista eriarvoisuutta vastaan ja pyrkiikin tarjoamaan asuntolainaa heille, jotka eivät ole saaneet sitä omasta tai muista perinteisistä pankeista. Hae nyt asuntolainaa Bluestep Bankista tästä linkistä.

{kind=link}