Postaus sisältää mainoslinkkejä.

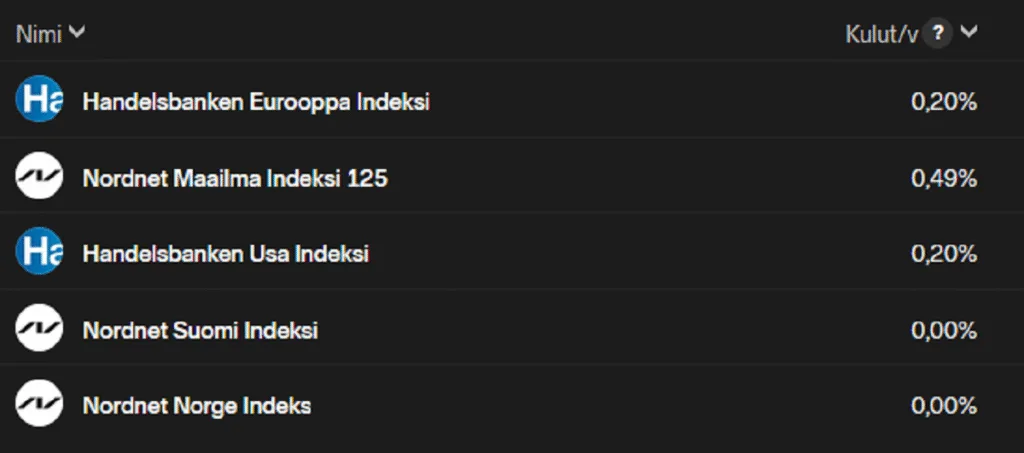

Tätä artikkelia kirjoittaessa vaihdoin oman salkun säästösopimukseen tämän tuotteen painotusta isommaksi Handelsbanken Eurooppa Indeksin sijaan. Syinä tähän oli se, että Nordnet Suomi Indeksissä on ilmaiset kulut, ja parempi historiallinen tuotto kymmenen vuoden ajalta.

Rahastosijoittaminen on helppo tapa aloittaa sijoittaminen. Se tarjoaa mahdollisuuden kasvattaa säästöjä hieman pidemmällä aikavälillä keskimäärin enemmän kuin pelkällä tilillä, ilman että tarvitsee itse valita osakkeita.

Mitä rahasto terminä tarkoittaa? Rahasto = Palvelu hoitaa rahojen sijoittamisen puolestasi (tässä tapauksessa Suomalaisiin osakkeisiin).

Lyhyellä aikavälillä sijoitusten arvo voi vaihdella ja laskea, mutta pitkällä tähtäimellä arvo yleensä kasvaa. Tässä artikkelissa on myös osto-ohjeet vaihe vaiheelta, jotka löytyvät hieman ennen artikkelin puoliväliä.

Harkitsetko sijoittamista Suomen osakemarkkinoille rahaston kautta? Ostappa Nordnetistä: Nordnet *

Rahastosäästäminen tuottaa ajan kanssa rahaa. Periaatteessa rahastosäästämisellä voi päästä miljonääriksi, kun sijoitushorisontti on vaikka 30 vuotta, ja kuukausittainen sijoitus summa on 700 euroa kuussa, ja tuotto on 8% vuodessa. Vaikkei miljonääriksi aikoisi, on rahastosäästäminen hyvä tapa kerätä varallisuutta pienemmilläkin kuukausisäästösummilla.

Kokemuksia Nordnet Indeksirahasto Suomi

Jos harkitset sijoittamista suomalaisiin osakkeisiin rahaston kautta, Nordnet Indeksirahasto Suomi on ehdottomasti tutustumisen arvoinen. Tässä artikkelissa käsittelemme rahastoa aloittelijan näkökulmasta. Alusta, keskeltä ja lopusta löydät myös suoran linkin rekisteröitymiseen ja sijoituksen tekemiseen.

Aloittelijalle: Aloita sijoittaminen helposti, seuraa näitä ohjeita ja tee ensimmäinen osto:

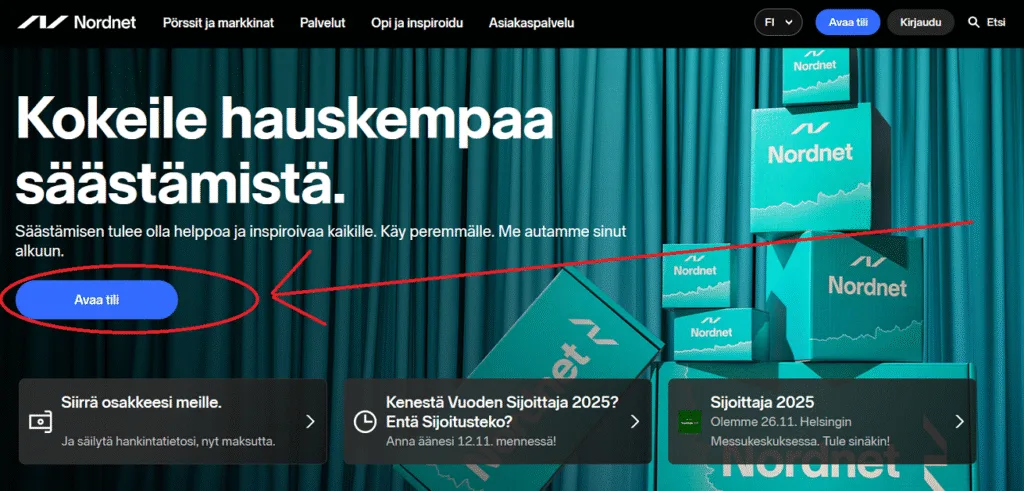

Vaihe 1: Rekisteröidy ja luo tili

Mielestäni Nordnet on ihan hyvä sijoituspalvelu.

Nordnetiin rekisteröityminen onnistuu verkossa verkkopankkitunnuksilla tai Mobiilivarmenteella. Siirry linkistä* verkkosivuille, valitse ”Avaa tili” ja tunnistaudu, minkä jälkeen täytät henkilötietosi ja vastaat kysymyksiin tilin avaamiseksi. Rekisteröinti on maksutonta. Katso kuva alta:

Sinulta kysytään, haluatko avata arvo-osuustilin (AOT) ja/tai osakesäästötilin (OST). AOT on mielestäni aloittelijalle parempi. (Lisätietoa: AOT on parempi koska se tarjoaa enemmän joustavuutta sijoitusten myynnissä ja verotuksessa ilman rajoituksia, kun taas OST rajoittaa verovapaita myyntejä ja on enemmän tarkoitettu pitkäaikaisille sijoittajille, jotka haluavat maksimoida verohyödyt osakesijoituksistaan).

Seuraavaksi allekirjoita sopimus sähköisesti.

Vaihe 2: Siirrä rahaa tilille

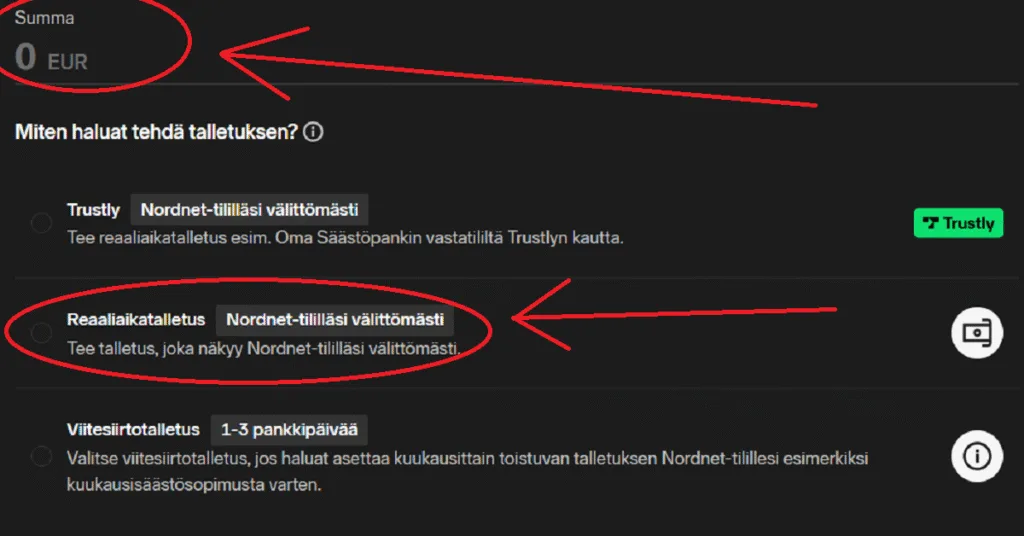

Aloittelija voi haluta ensin tehdä kertaluontoisen ostoksen. Selaimessa näkyy ylhäällä “Siirrä rahaa” linkki. Paina sitä. Katso kuva alla:

Tämän jälkeen päädyt “Uusi talletus” näkymään. Syötä summa ylös ja valitse talletustapa. Tarjolla on 3 vaihtoehtoa talletukseen. Itse käytän keskimmäisintä. Voit käyttää mitä vain. 2 ylintä on nopeita, mutta eivät ole puolen yön jälkeen käytössä. Valitse vaikka keskimmäinen, ja valitse pankkisi. Paina “Tee Talletus” nappia, ja tee verkkomaksu verkkopankkisi tunnuksilla/QR-koodilla. Katso kuva alla (mutta laita summaksi haluamasi summa, ei 0 euroa kuten kuvassa):

Kun olet siirtänyt rahaa, voit aloittaa sijoittamisen.

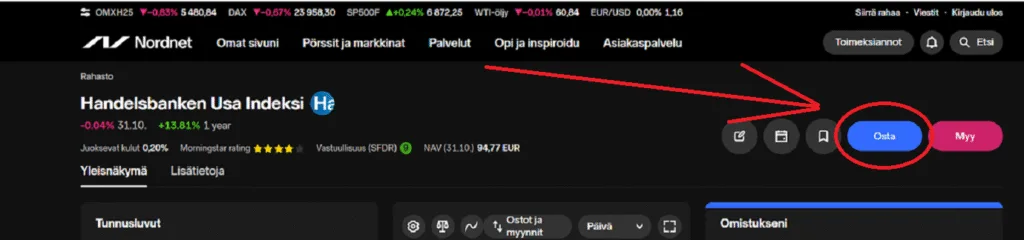

Vaihe 3: tee ensimmäinen osto (esimerkissä on Handelsbanken USA Indeksi, mutta vaihda sen sijaan Nordnet Suomi Indeksi jotta voit ostaa tämän artikkelin rahastoa).

Osto tehdään näin:

- 1. Valitse oikeasta yläkulmasta “Etsi” (“Etsi” kentässä näkyy suurennuslasin merkki).

- 2. kirjoita esiin tulevaan hakukenttään “Handelsbanken USA” ja valitse ja klikkaa”Handelsbanken Usa Indeksi” alta, kun se tulee näkyviin.

- 3. Paina “Osta”. Katso kuva alta:

- 4. Syötä “Ostotoimeksianto” kohtaan hieman alempana haluamasi summa ostamiseen, vähintään 15 euroa, ja paina “Osto” hieman alempaa.

- 5. “Toimeksiantosi on vastaanotettu ilmoitus” tulee näkyviin, ja nyt kuluu 1-5 arkipäivää että osto näkyy omistuksissasi. Omistuksiasi pääset katsomaan vaikka painamalla “Omistukset” ja selaamalla alaspäin. Katso kuva alta:

Onneksi olkoon, nyt rahasi alkavat kertymään ja tulevaisuudessa olet omavaraisempi.

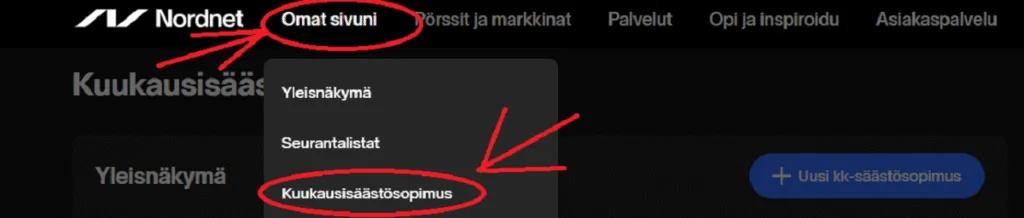

Jos haluat myöhemmin tehdä kuukausäästösopimuksen, täytyy sinun valita siihen rahastot tai tuotteet Nordnetissä, ja määrittää ostopäivä. Sitten teet viitenumeroineen(tärkeätä) pankissasi toistuvaismaksun sillä summalla mitä haluat kuukausisäästää, 3 päivää ennen Nordnettiin asettamaasi oston päivämäärää. Katso kuva alta mistä kuukausisopimus tehdään:

Kun painat tuota linkkiä, pääset helposti painamaan “Uusi kk-säästösopimus” nappia, ja asettamaan kuukausisäästösi.

Mikä rahasto on ja mitä kokemuksia löytyy?

Nordnet Indeksirahasto Suomi on suomalaiseen osakemarkkinaan sijoittava passiivinen indeksirahasto, jonka tavoitteena on jäljitellä indeksiä OMX Helsinki 25 ESG Responsible Gross. Rahaston merkittävä vahvuus on 0 % merkintä-, lunastus- ja hallinnointipalkkiot. Eli kulut ovat täysin nollassa.

Googlamieni sijoittajien kokemusten mukaan nämä kulutonta rahastoa koskevat ominaisuudet tekevät siitä hyvin houkuttelevan vaihtoehdon erityisesti aloitteleville sijoittajille. Oma kokemukseni on sama. Tätä on helppo ostaa ja historiallinen tuotto on hyvä, ja kun kuluja ei ole, voittaa etumatkaa tuotossa.

Yksi analyysi kertoo seuraavaa:

“Vertailumme Suomi Indeksirahastojen paras 12 kuukauden tuotto on Nordnet Suomi Indeksillä.”

Lähde: sijoittaja.fi

Tämä kertoo rahaston kilpailukyvystä verrattuna muihin suomalaisiin indeksirahastoihin.

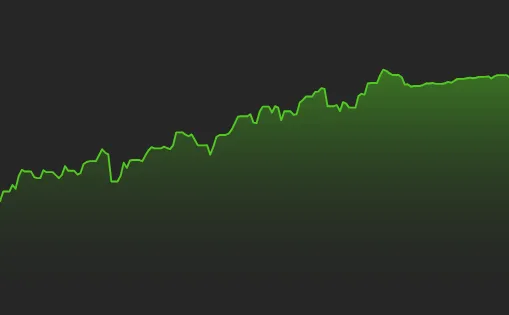

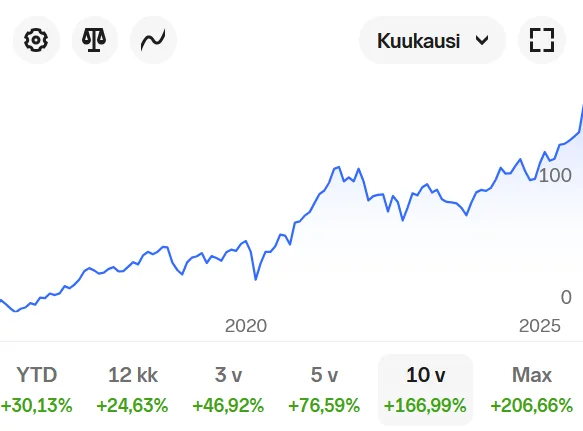

Yllä Nordnet Suomi Indeksi tuottohistoria kymmenen vuoden ajalta. Tuona aikana tuotto on ollut keskimäärin 16,7% vuodessa, mikä on aika huikea kun keskimääräinen sijoittajan vuosituotto-odotus voi olla jotain 8%. Lähde: Nordnet. 2.11.2025.

Kenelle rahasto sopii?

Sopii erityisesti:

- Ensisijoittajille, jotka haluavat päästä kotimaisiin osakkeisiin ilman suurta vaivaa.

- Sijoittajille, jotka arvostavat alhaisia kuluja ja selkeää sijoitusratkaisua.

- Pitkäjänteisille säästäjille, jotka haluavat yhdellä rahastolla kotimaisen markkinan kattavasti.

Haasteet ja riskit:

- Rahasto on Suomen osakemarkkinaan keskittynyt, mikä tarkoittaa sektoreiden ja yhtiöiden painottumista. Esimerkiksi teollisuus ja rahoituspalvelut ovat suuria osia salkussa.

- Koska indeksirahasto ei aktiivisesti poimi voittajia, se seuraa markkinaa, mikäli markkina laskee, rahaston arvo laskee myös.

Kokemukset ja tärkeimmät ominaisuudet tiivistetysti

- Kuluja ei ole. 0 % hallinnointipalkkiota = ensimmäinen “voitto” jo ennen ostoa.

- Helppo valinta, sijoitukseen ei vaadita osakepoimintaa tai markkinatuntemusta.

- Hyvä vertailutulos , rahasto pärjännyt hyvin suomalaisessa indeksirahastojen vertailussa.

Huomioitavaa:

- Keskittyy Suomen osakemarkkinaan. Jos haluaa hajauttaa, niin täytyy ostaa jotain muutakin. Käytännössä jos ostaa Handelsbanken USA rahastoa vaikka 60% ja tätä 40% niin siinä on hajautus jolla saa enemmän tuottoa kuin moni kokenut osakesijoittaja.

- Aloittelijalle huomio: Täytyy ymmärtää olla pitkäjänteinen, välillä sijoitusten arvo laskee. Kyse on pidemmästä aikavälistä, silloin arvonnousu on mahdollisin ja alkaa tuntumaan.

Yhteenveto

Nordnet Indeksirahasto Suomi tarjoaa aloittelevalle sijoittajalle kustannustehokkaan, helpon ja kotimaisen osakemarkkinaan sijoittavan vaihtoehdon. Kokemukset rahastosta ovat pääasiassa positiivisia, erityisesti sen kuluttomuus ja hyvä tuottokehitys nostetaan esiin. Kannattaa kuitenkin ymmärtää, että sijoittaminen on maraton, ei sprintti. Valitse rahasto, joka sopii omaan sijoitusstrategiaasi ja tähtää pitkään aikaväliin.

Avaa tili ja tee ensimmäinen sijoitus: Liity Nordnetiin ja osta Nordnet Suomi Indeksi rahastoa.*

Tässä esitetty ei ole eikä sitä tule käsittää sijoitussuositukseksi tai kehotukseksi merkitä, ostaa tai myydä arvopapereita. Sijoittajan tulee sijoituspäätöksiä tehdessään perustaa päätöksensä omaan arvioonsa sekä ottaa huomioon omat tavoitteensa ja taloudellinen tilanteensa.

Sijoittamiseen osake- ja pääomamarkkinoilla liittyy aina riskejä. Sijoitusten arvo ja tuotto voi nousta tai laskea, ja sijoittaja voi menettää sijoittamansa pääoman kokonaan. Historiallinen tuotto ja kehitys ei ole tae tulevasta tuotosta.

Tutustu rahastoesitteeseen ja avaintietoasiakirjaan ennen sijoituspäätösten tekemistä.

*= Mainoslinkki