Tässä kirjoituksessa pohdin asuntojen hintakehitystä vuodesta 1970 lähtien. Tutkin myös sitä, onko mahdollista astua samanlaiseen miinaan kuin 1990 luvulla asuntojen arvon tippumisen suhteen. Ovatko asunnot vieläkin ylihintaisia? Jos ovat, kuinka paljon? Tutkielma alkaa herättämään huolestuttavia mielikuvia.

Tilastokeskuksen data 1970-2015

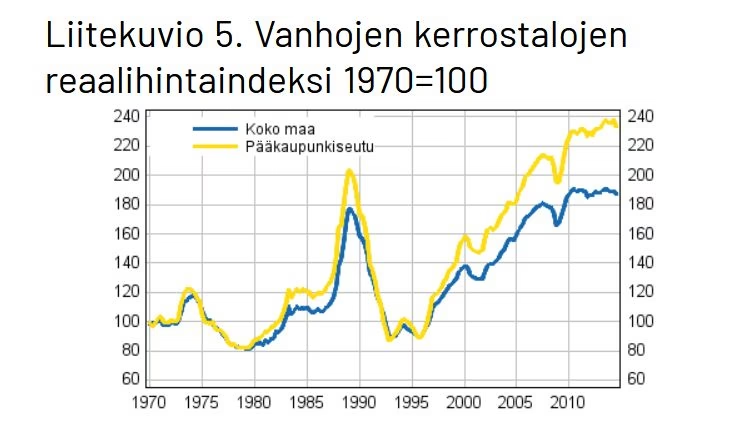

Katsotaan ensin löytämääni kuvaajaa hinnoista joissa lähtöarvo, eli reaalihintaindeksi on vuonna 1970.

Yllä oleva viivakuvio (Lähde: Tilastokeskus) kertoo että asuntojen hinnat melkeen tuplaantuivat suomessa 1970-1990 aikana. Tämän jälkeen 1990-1993 sama määrä arvosta tippui pois. Sen jälkeen hintakehitys on ollut huolestuttavaa. Koko maassa arvot on nousseet n. 85% vuoteen 2015.

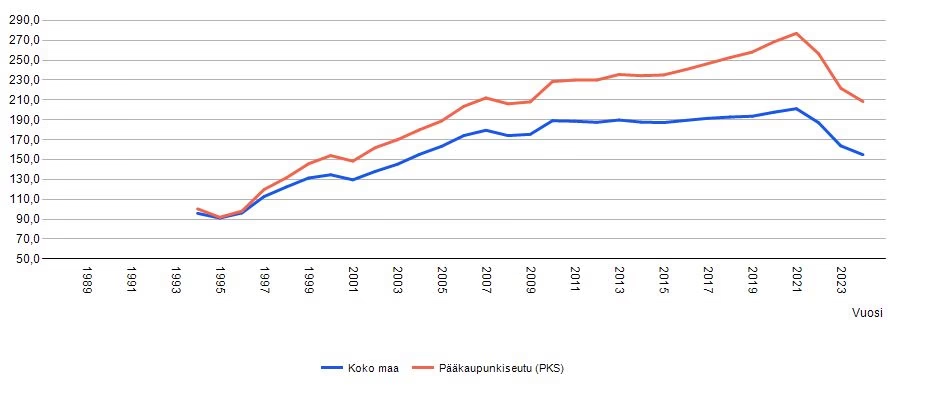

Tilastokeskuksen data 1994-2024

Edelliseen viivakuvioon törmäsin googlen kautta. Nyt mietin että miten 2015 jälkeen kehitys on mennyt, ja loin Tilastokeskuksen sivuilla käyrän jossa on vuodesta 1994 (kauempaa ei saanut) vuoteen 2024 vuoden 1970 reaalihintaindeksillä asuntojen hinnat koko maassa, kerrostaloasuntojen osalta. Nyt tämä käyrä ei alun osalta istu edelliseen, eli 1990 luvun asuntojen hintapiikki ei näy. Muutenhan käyrät on samat. (Lähde: Tilastokeskus).

Tässä kohtaa alkaa hirvittämään. Mitä jos asuntojen hinnan lasku ei olekkaan nyt pohjalla, vaikka laskua on jatkunut kauan. Asuntojen hintojen heilahtelun takanahan on enimmäkseen psykologia, vaikka maailman tapahtumat, Euribor korot, ynnämuut seikat vaikuttavat. Asuntojen hinnat perustuvat sijaintiin ja suosioon. Jos yksi ostaa, muutkin ostaa, samaa laumakäytöstä kuin suosituissa ylihintaisissa osakkeissa.

Hintataso nyt

Meillä on kovimmillaan ollut hintataso, joka on vuoteen 1970 nähden pääkaupunkiseudulla ollut 270% vuonna 2021. 1990 luvun romahduksen aikaan hintataso oli pk-seudulla 210%. Se on sama taso mihin nyt on pudottu, tai vähän alempana tätä kirjoittaessa vuonna 2025. Ehkä 200%.

Asuntojen arvon ja virtuaalivaluutan arvon yhdistävä tekijä.

Näistä käyristä on vaikea nyt hahmottaa mitä seuraavaksi tapahtuu. Hinnoissa on ilmaa, kun ei oikein ole mitään reaalista mihin hintoja voisi sitoa. Siinä mielessä asunnot on sukua virtuaalivaluutoille, kummallakaan ei ole oikeaa reaaliarvoa, niiden arvo pyörii täysin sen ympärillä, että mitä muut ihmiset milloinkin on laumana valmiita niistä maksamaan. “Yhtiötä” ei ole taustalla kuten osakkeissa. Taloyhtiöt ei nyt tässä auta. Asunnossahan rakennustarvikkeet ja työ ei paljoa niinkään maksa.

Asuntosijoittajan näkökulmasta, mitä tehdä nyt ja mitä käy tulevaisuudessa

1990 pudotuksen jälkeen meni 12 vuotta, että hintataso saavutettiin jälleen. Jos nyt veikataan tulevaisuudessa että seuraavan viiden vuoden aikana tuota 20 vuoden aikana arvoon kertynyttä ilmaa leikataan pois vielä 100%, niin lohtu on siinä, että arvo nousee takaisin. Toki voi mennä 15-20 vuotta että arvo on taas noussut, ja sitä ennen on pitänyt olla tappiollisen tuotteen omistaja 10-15 vuotta. Jos kassavirta on positiivinen ja Euribor korko ei kilahda kuten 1990 luvulla, niin väliäkö tuolla, jos myy vaikka 20 vuoden päästä, sillä aikajänteellä itse asunnon tulisi olla jo nostanut arvoaan. Eli sinänsä voi sijoittaa nyt.

Postauksen opetuksia

Kiinteäkorkoinen asuntolaina ei ole ollenkaan huono ajatus asuntosijoittajalle nyt. Siitä on leikki kaukana, jos asunnon arvo tippuu 100%, ja Euribor korko nousee 12 prosenttiin kuten 1990 luvulla. Minulla ei ole tarkempaa tietämystä Euribor korkojen muodostumisesta. Alun alkaen ajattelin että sijoitusasuntotoiminnassa Euribor 6kk olisi paras. Mutta riski on erittäin korkea jos ajattelee pahinta tilannetta.

Mikään ei myös takaa että asuntojen arvot olisivat nyt pohjalukemissa. Nähdään että kun asuntojen reaaliarvo on pieni, ja se perustuu ihmisten laumakäyttäytymiseen, ja historiassa on ollut asuntojen arvojen romahduksia josta kestää pitkään toipua. Nämä tarkoittavat, että asuntojen arvot voivat tippua paljon tästä eteenpäin vuosien aikana.

Kaupallinen tiedote: Bluestep Bank haluaa taistella taloudellista eriarvoisuutta vastaan ja pyrkiikin tarjoamaan asuntolainaa heille, jotka eivät ole saaneet sitä omasta tai muista perinteisistä pankeista. Hae nyt asuntolainaa Bluestep Bankista tästä linkistä.