Kirjoitettu 26.06.2026.

Osakkeiden katalyytit ovat niitä tulevia muutoksia, jotka voivat saada yhtiön arvon näkymään myös osakekurssissa. Tärkeä sana on voivat. Emme tiedä, laukeaako kasvu. Emme tiedä, osuuko ajoitus. Emme tiedä, huomaako markkina yhtiötä silloin kun itse toivomme. Tavoitellaan kuitenkin sitä tilaa, että ostetaan osakkeita jotka lähtevät nousemaan.

Silti sijoittajan pitää pystyä vastaamaan yhteen kysymykseen: mikä voisi saada tämän yhtiön kasvamaan selvästi nykyistä isommaksi? Tässä kirjoituksessa käyn läpi salkkuni osakkeiden katalyytit. Keskityn vain kahteen asiaan: yhtiön omaan sisäiseen katalyyttiin ja ulkoiseen markkinakatalyyttiin.

Osakkeiden katalyytit salkkuni yhtiöissä

Mitä tarkoitan tulevaisuuden katalyytillä?

Sisäinen katalyytti tarkoittaa asiaa, jonka yhtiö voi itse saada aikaan. Se voi olla uusi tuote, parempi teknologia, kapasiteetin kasvattaminen, kulujen lasku tai liiketoiminnan selkeytyminen. Ulkoinen katalyytti tarkoittaa markkinaympäristön muutosta.

Se voi olla tekoälybuumi, sääntely, korkojen lasku, rakentamisen elpyminen, teollisuuden investoinnit tai toimialan kysynnän kasvu. Parhaassa tapauksessa nämä kaksi osuvat yhteen: yhtiö paranee samaan aikaan, kun markkina alkaa vetää sen tuotteita.

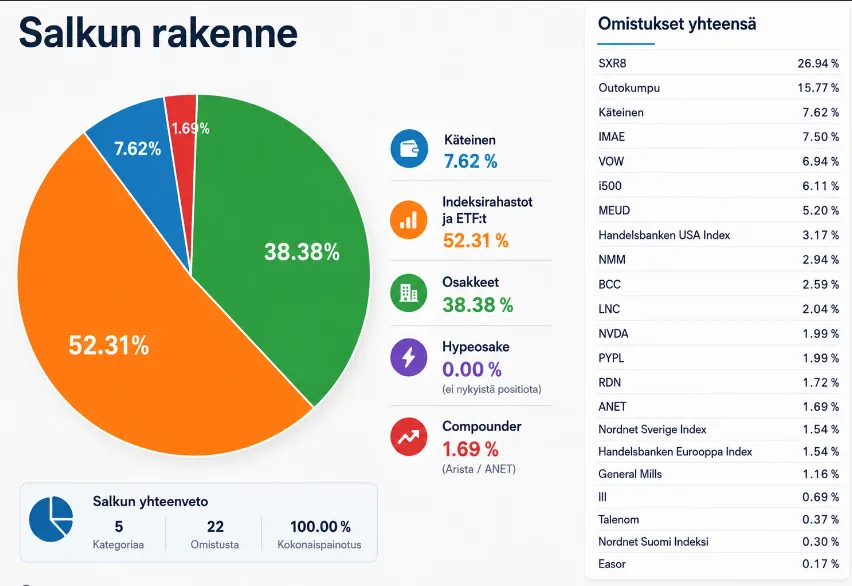

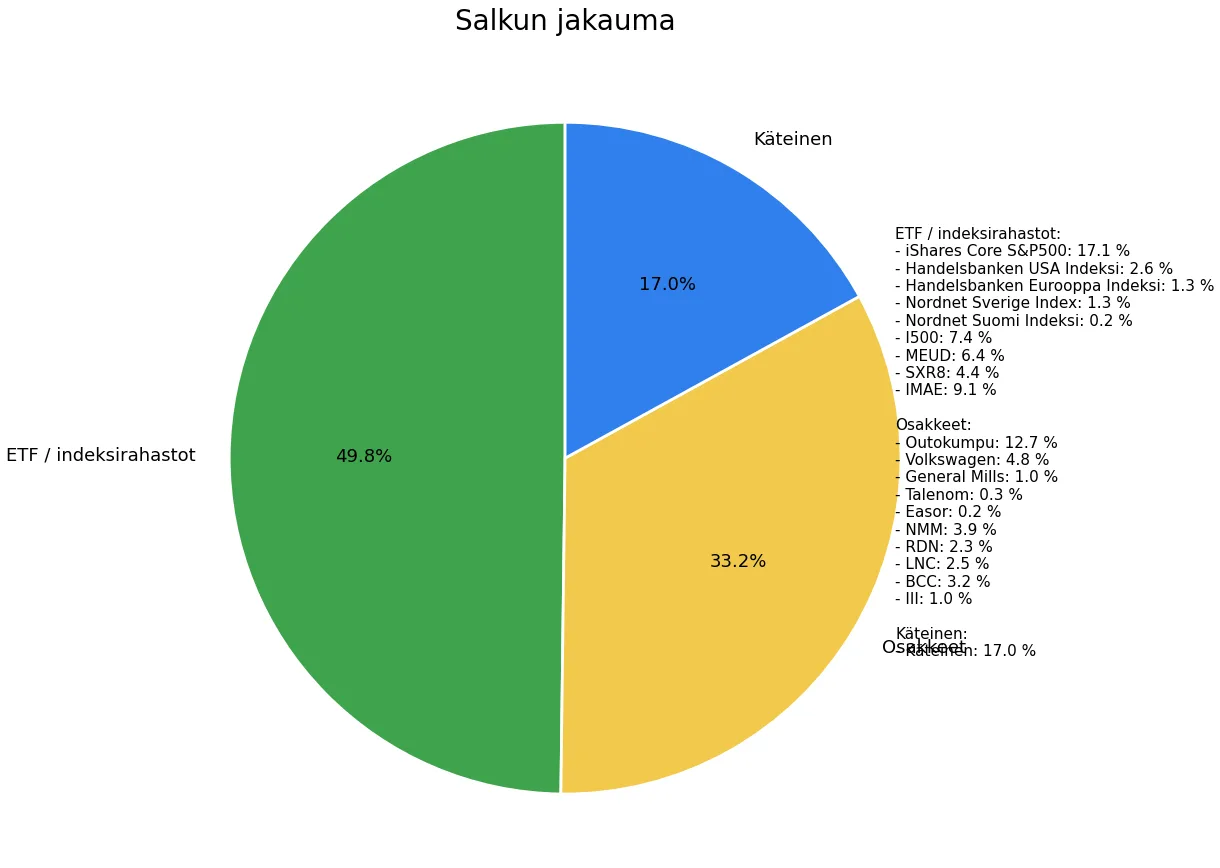

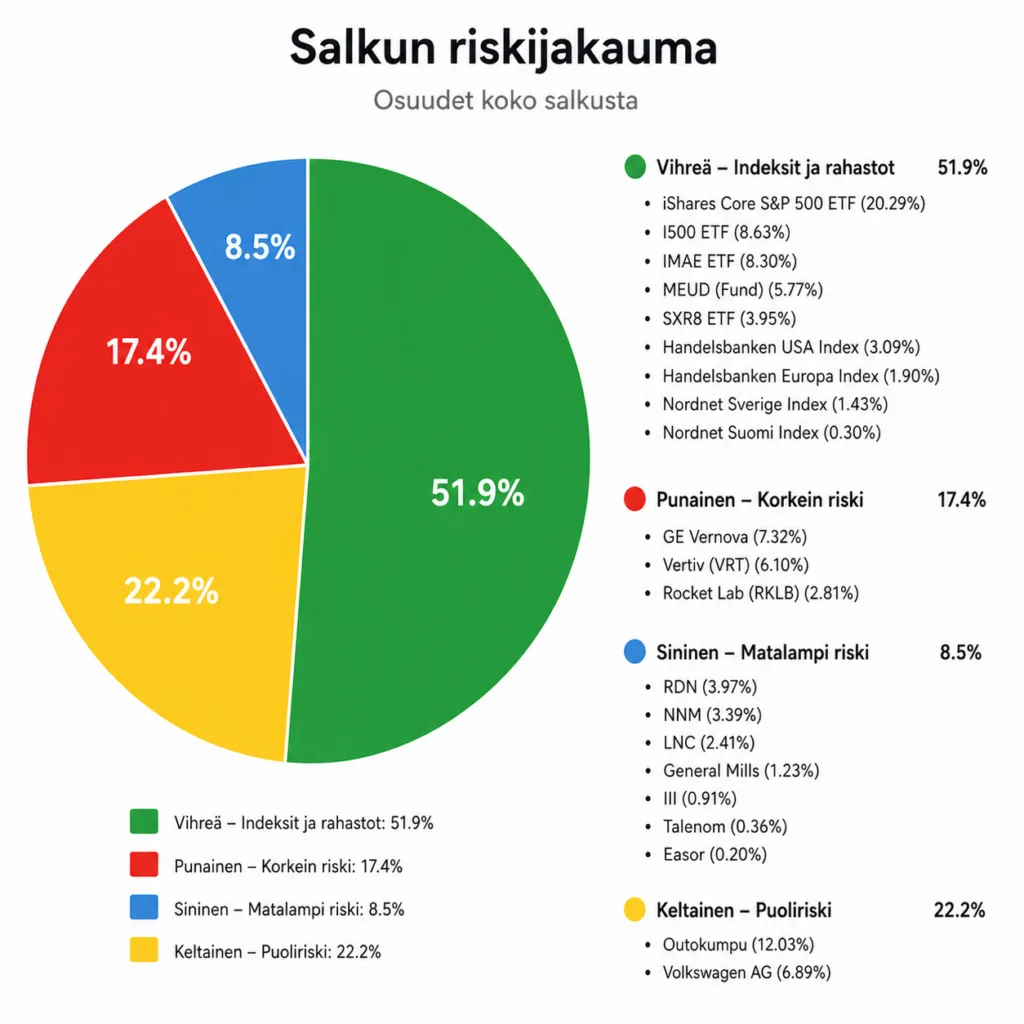

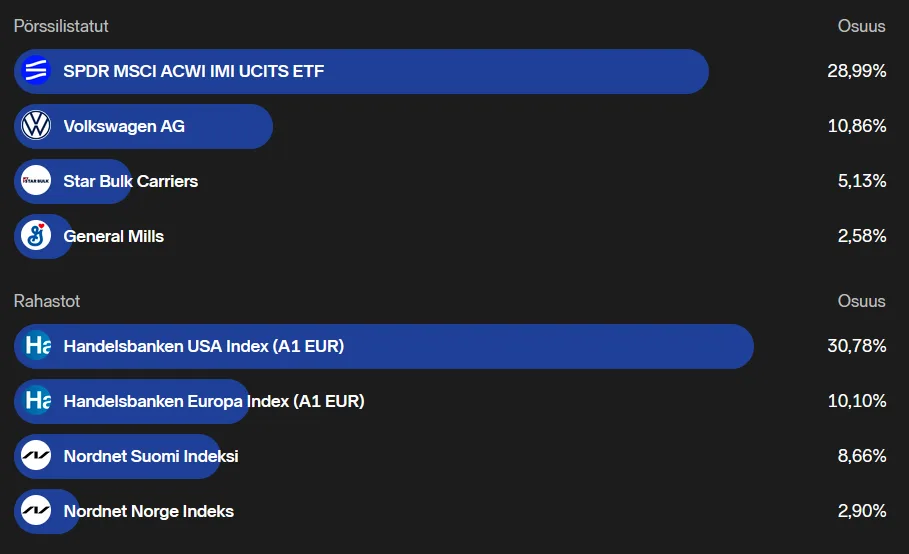

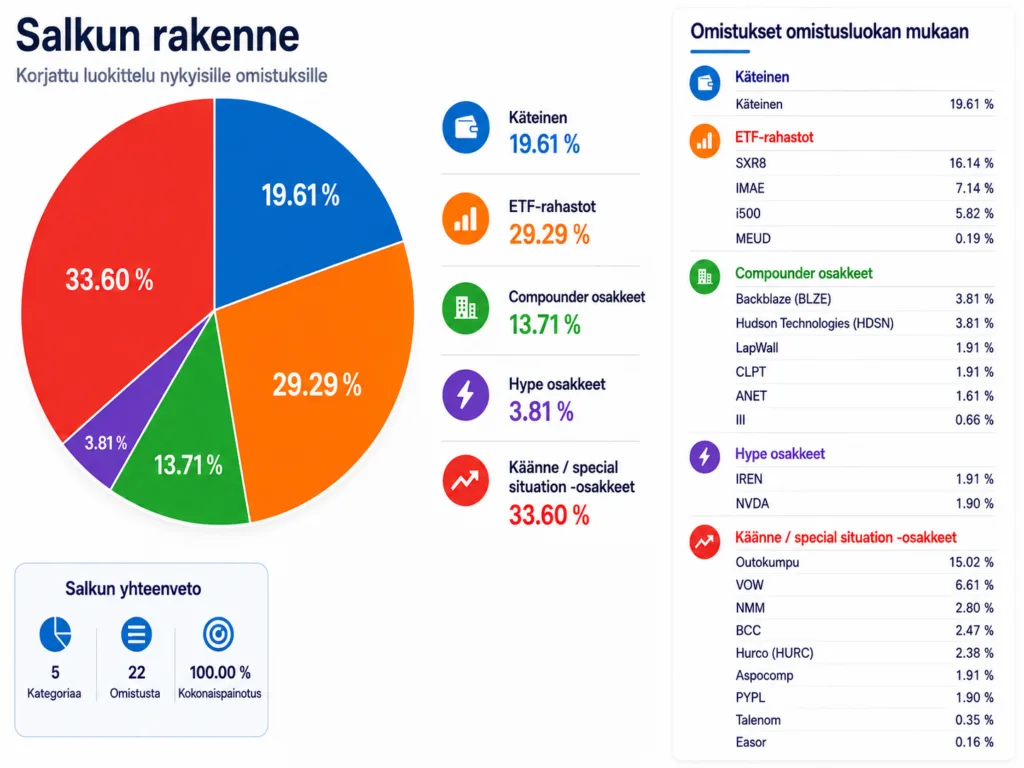

Yllä salkkuni 24.06.2026.

Kasvuyhtiöiden osakkeiden katalyytit

Backblaze

Backblazen tuleva sisäinen katalyytti on se, että yhtiö onnistuu muuttumaan pienestä pilvitallennusyhtiöstä uskottavaksi tekoälydatan säilyttäjäksi. Jos Backblaze saa lisää isoja asiakkuuksia ja todistaa, että sen tallennusmalli toimii tekoälykuormissa, yhtiön kokoluokka voi muuttua. Nyt vielä Small Cap.

Ulkoinen katalyytti on tekoälyn valtava datanälkä. Tekoäly ei tarvitse vain siruja ja sähköä, vaan myös järkyttävän määrän tallennustilaa. Backblazen CoreWeave-sopimus on juuri tällainen tulevaisuuteen nojaava signaali: jos tekoäly-yhtiöt alkavat hakea edullisempaa massatallennusta, Backblaze voi hyötyä. Hypehommia tuo tekoäly, mutta siihen voi vähän sotkeutua kun hajauttaa.

Hudson Technologies

Hudsonin tuleva sisäinen katalyytti on kyky kerätä, puhdistaa ja myydä uudelleen kylmäaineita tehokkaammin kuin kilpailijat. Yhtiön idea ei ole seksikäs, mutta se on ymmärrettävä: jos vanhasta kylmäaineesta tulee arvokkaampaa, sen kerääjä ja jalostaja voi voittaa.

Ulkoinen katalyytti on HFC-kylmäaineiden alasajo. Yhdysvaltain AIM Act antaa viranomaisille valtuudet vähentää HFC-yhdisteiden tuotantoa ja kulutusta vaiheittain. Jos uusien kylmäaineiden tarjonta kiristyy, kierrätetyn kylmäaineen arvo voi nousta.

LapWall

LapWallin tuleva sisäinen katalyytti on sen kyky kasvattaa puuelementtien tuotantoa ja ottaa lisää markkinaosuutta. Jos rakentajat haluavat nopeampia, kuivempia ja ennustettavampia ratkaisuja työmaalle, LapWallin elementtimalli voi olla oikeassa paikassa.

Ulkoinen katalyytti on rakentamisen tehostamispakko. Työvoima kallistuu, aikataulut kiristyvät ja rakentamisen laatua halutaan parantaa. LapWall arvioi Suomen potentiaalisen puuelementtimarkkinan noin 400 miljoonan euron kokoiseksi ja tavoittelee siitä selvästi suurempaa siivua vuoteen 2030 mennessä.

ClearPoint Neuro

ClearPointin tuleva sisäinen katalyytti on sen tarkkuusteknologia. Yhtiö pyrkii tarjoamaan välineitä, joilla hoitoja voidaan viedä tarkasti aivoihin ja selkärankaan. Jos tästä tulee uusien hoitojen käytännön pullonkaula, ClearPointin asema voi vahvistua paljon.

Ulkoinen katalyytti on solu- ja geeniterapioiden eteneminen. Kun hoito pitää saada oikeaan kohtaan kehoa, pelkkä lääke ei riitä. Tarvitaan myös turvallinen ja tarkka toimitustapa. ClearPoint kehittää ratkaisuja juuri biologisten hoitojen, kantasolujen ja geeniterapiavektorien kohdennettuun viemiseen aivoihin.

Arista Networks

Aristan tuleva sisäinen katalyytti on sen vahva teknologia datakeskusten verkoissa. Jos Arista pystyy pysymään tekoälydatakeskusten luotettavana verkkotoimittajana, se voi kasvaa tekoälybuumin mukana ilman että sen tarvitsee itse valmistaa tekoälysiruja.

Ulkoinen katalyytti on tekoälydatakeskusten rakentaminen. Kun yhä enemmän siruja kytketään yhteen, verkon merkitys kasvaa. Tekoäly ei toimi vain yhdellä tehokkaalla sirulla, vaan kokonaisella järjestelmällä, jossa data liikkuu nopeasti ja varmasti. Arista asemoituu tähän datakeskus- ja AI-verkkojen markkinaan.

3i Group

3i:n tuleva sisäinen katalyytti on Actionin kasvu. 3i:n kannalta tärkeintä on, että Action jatkaa uusien myymälöiden avaamista, pitää hinnat kilpailukykyisinä ja kasvattaa tulosta ilman että konsepti laimenee.

Ulkoinen katalyytti on kuluttajien hintatietoisuus. Jos ihmiset ympäri Eurooppaa etsivät halvempia arjen tuotteita, Actionin halpakauppamalli voi jatkaa voittamista. 3i:n omassa raportoinnissa Action on ollut keskeinen pitkän aikavälin arvonluoja.

Tekoälyyn nojaavien omistusten osakkeiden katalyytit

IREN

IRENin tuleva sisäinen katalyytti on muutos bitcoin-louhijasta tekoälyinfran rakentajaksi. Jos yhtiö saa muutettua sähkö-, maa- ja datakeskusresurssinsa korkeamman arvon AI-laskennaksi, koko yhtiön tarina voi vaihtaa sarjatasoa.

Ulkoinen katalyytti on tekoälyn laskentakapasiteetin pula. AI-palvelut tarvitsevat valtavasti sähköä, datakeskuksia ja grafiikkasuorittimia. IREN kertoo rakentavansa uusiutuvaan energiaan nojaavia datakeskuksia AI-, HPC- ja GPU-kapasiteetille, ja sillä on laaja tehoportfolio Pohjois-Amerikassa.

NVIDIA

NVIDIAn tuleva sisäinen katalyytti on sen tuotesykli. Jos Blackwellin, Rubinin, verkkojen ja ohjelmistojen kokonaisuus pitää etumatkan kilpailijoihin, NVIDIA voi pysyä tekoälyn perusinfran tärkeimpänä hyötyjänä.

Ulkoinen katalyytti on tekoälyinvestointien jatkuminen. Jos yritykset, valtiot ja pilvipalveluyhtiöt jatkavat AI-tehtaiden rakentamista, NVIDIA saa vetoapua markkinasta. NVIDIA itse kuvaa Rubinia seuraavan sukupolven alustaksi suurimpien AI-järjestelmien rakentamiseen ja käyttöönottoon.

Käänneyhtiöiden ja erikoistilanteiden osakkeiden katalyytit

Outokumpu

Outokummun tuleva sisäinen katalyytti on kannattavuuden palautuminen. Jos yhtiö saa pidettyä tuotannon tehokkaana ja toimitusmäärät parempina, alhainen arvostus voi alkaa purkautua.

Ulkoinen katalyytti on Euroopan teräsmarkkinan suoja ja vähäpäästöisemmän eurooppalaisen teräksen asema. CBAM voi tehdä korkeamman päästöjalanjäljen tuonnista kalliimpaa ja tukea Euroopassa valmistettua terästä. Outokumpu itse korostaa, että sen EU:ssa tuotettu teräs kuuluu jo EU:n päästökaupan piiriin ja voi hyötyä CBAM-asetelman muutoksesta.

Volkswagen

Volkswagenin tuleva sisäinen katalyytti on iso kulukuuri ja rakenteen yksinkertaistaminen. Jos yhtiö saa raskaan koneistonsa kevyemmäksi, sähköautomurroksen kustannukset paremmin hallintaan ja brändit toimimaan selkeämmin, osake voi saada uuden mahdollisuuden.

Ulkoinen katalyytti on eurooppalaisen autoteollisuuden pakkomuutos. Kiinalainen kilpailu, sähköistyminen ja heikko kysyntä pakottavat vanhat autonvalmistajat uudistumaan. Volkswagen on itse todennut, että sen liiketoimintamalli ei kaikilta osin enää toimi entisessä muodossa, ja yhtiö kertoo kiihdyttävänsä muutosta.

Navios Maritime Partners

Naviosin tuleva sisäinen katalyytti on sopimuskannan ja pääomanjaon yhdistelmä. Jos yhtiö saa pidettyä laivat hyvillä sopimuksilla ja käyttää kassavirtaa järkevästi, arvo voi tulla paremmin esiin.

Ulkoinen katalyytti on merirahdin sykli. Jos kuljetuskysyntä pysyy vahvana ja laivakapasiteetti tiukkana, Naviosin kassavirta voi yllättää positiivisesti. Yhtiön raportointi korostaa sekä sopimustuottoja että omien osuuksien takaisinostoja, eli katalyytti voi tulla sekä liiketoiminnasta että pääoman käytöstä.

Boise Cascade

Boise Cascaden tuleva sisäinen katalyytti on tehokas asema puutuotteissa ja rakennusmateriaalien jakelussa. Jos yhtiö pystyy pitämään marginaalit kunnossa ja jakeluverkoston kilpailukykyisenä, se voi hyötyä nopeasti kysynnän piristyessä.

Ulkoinen katalyytti on Yhdysvaltojen omakotirakentamisen elpyminen. Boise Cascade itse sanoo, että omakotitalojen rakennusaloitukset ovat sen myynnin keskeinen kysyntäajuri. Jos korot laskevat tai asuntomarkkina piristyy, tämä voi näkyä yhtiön kysynnässä.

Hurco

Hurcon tuleva sisäinen katalyytti on tilausten kääntyminen pysyvästi paremmaksi. Jos yhtiön CNC-koneet, automaatio ja 5-akseliset ratkaisut alkavat taas käydä kaupaksi, pieni teollisuusyhtiö voi nousta nopeasti matalalta tasolta.

Ulkoinen katalyytti on teollisuuden investointisyklin herääminen. Konepajat eivät osta uusia koneita huvikseen. Ne ostavat niitä, kun tilauskirjat, luottamus ja investointitarve paranevat. Hurcon kannalta iso laukaiseva tekijä olisi siis se, että teollisuus alkaa taas investoida kapasiteettiin ja tuottavuuteen.

Aspocomp

Aspocompin tuleva sisäinen katalyytti on Oulun tehtaan kapasiteetin nosto. Jos investoinnit onnistuvat, yhtiö voi tehdä enemmän vaativia piirilevyjä, parantaa toimituskykyä ja nousta isompaan kokoluokkaan.

Ulkoinen katalyytti on vaativien piirilevyjen kysyntä puolustuksessa, ilmailussa, puolijohteissa ja datakeskuksissa. Aspocompin strategiassa Oulun laajennuksen tavoitteena on nostaa läpimenoa jopa 50 prosenttia vuosina 2026–2027. Tämä on selkeä tulevaisuuden laukaiseva tekijä, jos kysyntä osuu samaan aikaan kohdalleen.

PayPal

PayPalin tuleva sisäinen katalyytti on maksamisen kitkan vähentäminen. Jos Fastlane, Venmo ja parempi checkout-kokemus tekevät maksamisesta asiakkaalle helpompaa ja kauppiaalle tuottavampaa, PayPal voi saada kasvunsa takaisin.

Ulkoinen katalyytti on verkkomaksamisen seuraava kilpailuvaihe. Maksaminen ei katoa mihinkään, mutta voittajat voivat vaihtua. PayPalin pitää todistaa, että se ei ole vain vanha nappi kassalla, vaan edelleen käyttökelpoinen maksamisen alusta. Fastlane-yhteistyöt Adyenin ja Global Paymentsin kanssa ovat yritys päästä juuri tähän uuteen jakoon mukaan.

Yhteenveto: osakkeiden katalyytit paremmuusjärjestyksessä

Tämä järjestys ei tarkoita turvallisinta osaketta. Tämä tarkoittaa heittoarviota siitä, missä tulevaisuuden katalyytti on selkein, voimakkain ja mahdollisesti eniten yhtiön kokoluokkaa muuttava.

- Backblaze – tekoälyn tallennustarve ja isot AI-asiakkuudet voivat muuttaa pienen yhtiön tarinan nopeasti.

- IREN – jos muutos AI-infrayhtiöksi onnistuu, nousuvara voi olla suuri, mutta riski on myös suuri.

- ClearPoint Neuro – solu- ja geeniterapiat voivat tarvita juuri sellaista tarkkaa toimitustapaa, jota yhtiö rakentaa.

- Aspocomp – Oulun kapasiteetin nosto ja vaativien piirilevyjen kysyntä muodostavat selkeän parin.

- Hudson Technologies – HFC-sääntely voi tehdä kylmäaineiden kierrätyksestä arvokkaampaa liiketoimintaa.

- Arista Networks – tekoälydatakeskusten verkkotarve voi kasvaa sirubuumin varjossa pitkään.

- Outokumpu – CBAM ja eurooppalaisen teräksen asema voivat laukaista arvon purkautumista.

- LapWall – rakentamisen tehostaminen ja puuelementtien kasvu ovat selkeä, käytännönläheinen katalyytti.

- NVIDIA – tuotesykli ja AI-tehtaiden rakentaminen pitävät katalyytin vahvana, vaikka yhtiö on jo valtava. Toisaalta vaikea uskoa että pysyy niin korkeassa arvossa, mutta olkoon nyt tässä kohdalla.

- 3i Group – Actionin kasvu voi jatkaa arvonluontia, jos halpakauppamalli vetää Euroopassa.

- Volkswagen – iso saneeraus voi vapauttaa arvoa, mutta muutos on raskas ja hidas.

- Hurco – teollisuuden investointisyklin kääntyminen voisi nostaa pientä syklisyhtiötä nopeasti.

- PayPal – maksamisen uusi kilpailuvaihe voi kääntää tarinan, mutta yhtiön pitää todistaa asemansa uudelleen.

- Boise Cascade – Yhdysvaltojen rakentamisen piristyminen voisi auttaa, mutta katalyytti riippuu paljon makrosta.

- Navios Maritime Partners – rahtisyklin vahvistuminen ja sopimuskanta voivat tuoda kassavirtaa, mutta sykli voi myös kääntyä vastaan.

Lopputulos: osakkeiden katalyytit ovat tapa erottaa sijoitusidea pelkästä toiveesta. Jokaisesta yhtiöstä pitää pystyä sanomaan, mikä tuleva muutos voisi laukaista kasvun.

Emme tiedä, mitkä näistä laukeavat. Osa ei varmasti laukea. Mutta juuri siksi salkussa pitää olla useampi erilainen mahdollisuus: tekoälyä, teollisuutta, sääntelyä, rakentamista, maksamista ja käänneyhtiöitä. Toki optimi tilanteessa pitäisi olla vahva tuntuma siitä että ei osta valuetrappia, joka ei koskaan laukea. Volkswagen alkaa uhkaavasti vaikuttaa siltä, kyllähän se lähtee, mutta siinä voi mennä liikaa aikaa…

Sijoittamisen kannalta tärkeintä ei ole keksiä kaunista tarinaa. Tärkeintä on seurata, muuttuuko tarina, eli nousu joskus (pian, loppuu se laahaajien tukeminen…) todeksi. Tai no, ei kauniissakaan tarinoissa mitään vikaa ole, mutta tuottoprosentti (korkea) on juuri sijoittamisen idea.