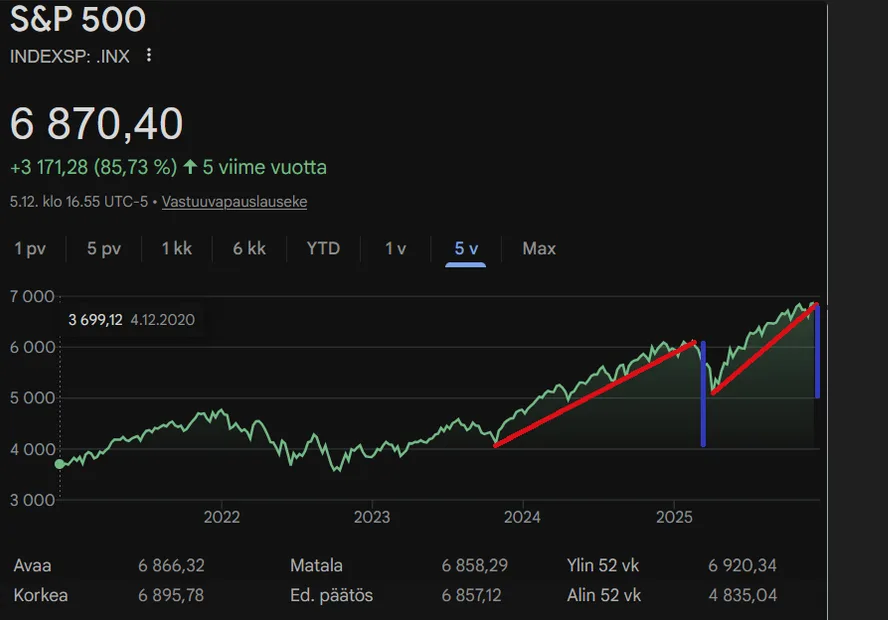

Katselin viikolla 1 että S&P500 jonka avulla spekuloivasti suunnistan, on pikkuisen loiventunut. Ei voida tietää mitä pitkällä tähtäimellä tapahtuu, ja kun käyrä on pikkuisen loiventunut ja keskimäärin mennään kuitenkin ylöspäin, uskaltauduin vähän lisäämään Handelsbanken USA osuutta.

“Treidit” ja omistukset tarkemmin

Rahastoilla edestakaisin vekslaus ei olisi paras mahdollinen juttu kun ajatellaan että myyntivoitoista pitää maksaa veroa. Toki sitten toisaalta taas maksan veroa mieluummin voitosta kuin otan suoraa tappiota. Mutta nyt ei ole vielä viimeaikaisiin tapahtumiin liittyen tehty myyntejä, lähinnä käsittelin tuota termiä “Treidi”, koska oma toimintani vaikuttaa etäisesti hieman joltain Swing-treidaukselta. Tarkoitus on säädellä salkun sisältöä vallitsevan oman spekuloivan ennusteen mukaisesti, ja jossain vaiheessa se tarkoittaa voitolla olevan instrumenttien myymistä.

Pitemmittä puheitta, laitoin tämän hetkiset viimeiset käteiset kiinni ja lisää käteistä on tulossa saadun palkan myötä kun automaattinen tilisiirto saapuu.

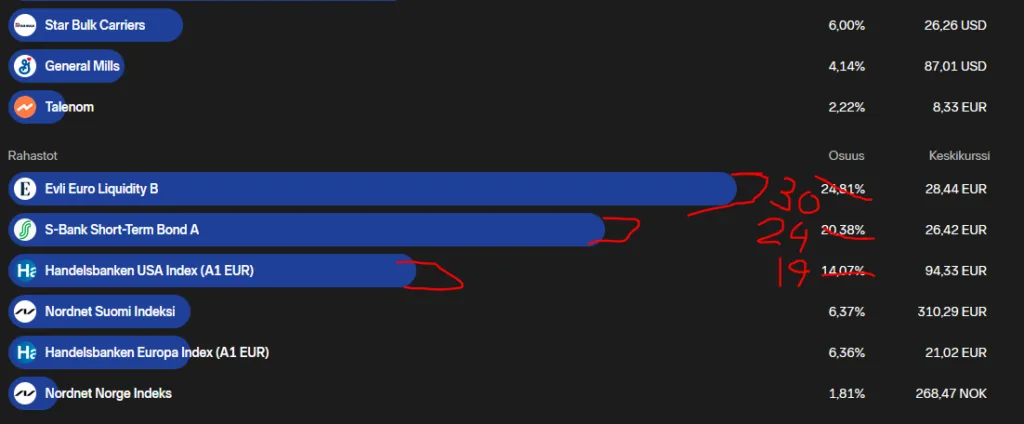

Lisäsin korkorahastojen osuutta siten että Evli B:tä vähän enemmän, S-pankki lyhyt korko A:ta vähän vähemmän, ja lopuksi ripaus Handelsbanken USAa koska kun S&P500 on loiventunut. Myöskin Handels USA:n arvo on nyt vähän alempana ettei ole ihan huipussaan. Eurooppalaiset rahastot joita käytän olivat All Time High lukemissa niin en lähtenyt niitä lisäämään.

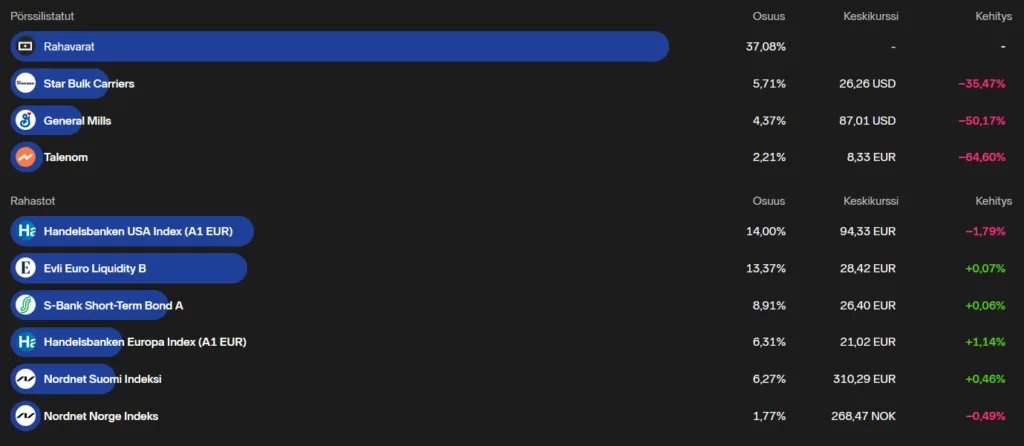

Nordnetin kuvan tiedot korjattu käsin, koska kauppojen toteutumisessa menee useampi arkipäivä. Käsin tehty korjaus näyttää tilanteen kun kaupat ovat toteutuneet.Ellei omistuksien arvot paljon ensi viikolla heilahtele, joka vaikuttaisi suhdelukuihin.

Ennuste ei ole muuttunut sitten edellisen kirjoituksen. S&P500 on loiventunut hieman jyrkkyydessään. Ylöspäin ei voida paljoa mennä. Osakeindeksit on niin korkealla että ihan mahdollista on joku 15 vuoden kuiva kausi kuten vuosina 2000-2013.

Ostokset ja omistukset

Jotta pysyisin pelissä mukana lisäsin hieman korkorahastoja. Näissäkin on pieni riski, sellaista se on.

Alla näkyy omistukseni ENNEN korkorahastojen lisäystä, koska kaupankäynnissä kestää aikaa. Jokatapauksessa, S pankin lyhyt korko A:n osuus ja Evli likvidi B:n osuus tulevat kasvamaan n. 5% tästä, ja käteisvara lyhentymään n. 10%.

(Viikko 52 päivitys: lisäsin vielä ylläolevien korkorahastojen painotusta tällä viikolla hieman, ei muita muutoksia.)

Sivufakta, nuo osake-omistukset jotka ovat reilusti tappiollisia, ne on olleet minulla pitkään, koska tappiollahan ei myydä, perhana. Noista saa myös osinkoja, eivätkä ole täysin konkurssikypsiäkään. Tai no Talenomista en tiedä, mutta kuitenkin…

Yhteenveto

Pysytään Taolaisen sitkeinä ja panostetaan “ei-tekemisen taitoon”. Eli pieniä muutoksia joskus ja enimmäkseen ei tehdä mitään. Markkinatilanne kääntyilee niin hitaasti kaiken kaikkiaan, että aina voi ottaa chillisti pitkäaikaissijoituspuuhissa. Systeemitreidaus on eri asia 🙂

Yritän nyt nostaa hieman sijoitustuottojani, samaan aikaan pitäisi tasapainotella sen kanssa etten tee huonoja ratkaisuja jos tulee romahdus.

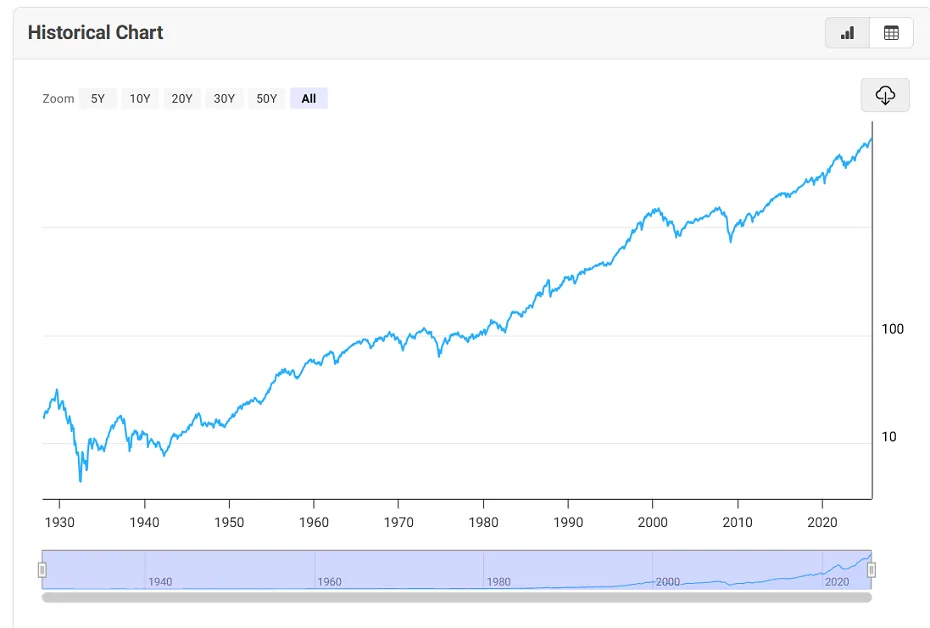

S&P500 tilanne nyt

Katsotaanpa “Seppo viissatanen”:

Kuva 1.

Kuvasta 1 nähdään että pystyakselilla jos katsotaan niin ennen aikaisempaa romahdusta noustiin n. 2000, nyt on noustu pystysuunnassa edellisen romahduksen jälkeen n. 1900. Siitä karkeesti visuaalisesti päätellen näkisin että ennen seuraavaa romahdusta on pari prosenttia nousunvaraa Sepossa.

Parin prosentin nousun mahdollisuus ennen seuraavaa romahdusta on täysin teoreettinen spekulointi, mutta onpahan jonkinlainen ohjenuora mitä lähteä toteuttamaan. Parempi kai se huono suunnitelma on, kun ei mitään suunnitelmaa.

Lähtötilanne

Lähtötilanne on se että kaikki sijoitusvarani on käteisenä (paitsi kolmen yhtiön osakkeet). Myin jo vähän aikaa sitten riskeimmän eli Maailma Indeksi 125. Myin myös loputkin sijoitukseni noita osakkeita lukuunottamatta vähän sen jälkeen käteiseksi, koska aavistelin että voisin tarvita sijoitusasuntoon käsirahaa ja indeksi oli vaarallisen korkealla. Nyt alkaa kuitenkin näyttämään siltä että en voi antaa sijoitusasunto jossittelujen dominoida omaa sijoittamistani, joten voin avata peliä taas.

Seppo on kuitenkin vaarallisen korkealla, joten pitää lähtee pelaa ihan Intelligent Investor kirjan perusoppien mukaan. Kun ollaan romahduksen äärellä niin “siirrä sijoitusosuuksia jossain suuremmassa suhdeluvussa bondeihin/obligaatioihin/joukkovelkakirjalainoihin vai mitä nää sanahirviöt onkaan “.

ChatGTP ja korkorahastot

No, en tiedä mitä nuo oblikaatiot on, mutta luulostelen että ne on vähän sama asia kun nuo korkorahastot. Katsotaan mitä ChatGTP on mieltä:

“S-pankin lyhyen koron rahasto ei ole suoraan sama asia kuin joukkovelkakirjalaina, mutta siinä on joitakin yhtäläisyyksiä. Lyhyen koron rahasto sijoittaa lyhytaikaisiin korkoinstrumentteihin, kuten yrityslainoihin ja valtion velkakirjoihin, joiden maturiteetti on yleensä alle vuoden. Nämä sijoitukset ovat yleensä vähemmän riskialttiita kuin pitkän koron instrumentit, mutta tarjoavat myös matalampaa tuottoa. Se on siis eräänlainen korkosijoitus, mutta joukkovelkakirjalainoista ne eroavat siinä, että rahasto sijoittaa moniin eri instrumentteihin kerralla eikä ole yhtä “määritelty” yksittäiseksi lainaksi kuten perinteinen joukkovelkakirjalaina.

Joukkovelkakirjalainojen houkuttelevuus tulee niiden ennustettavasta tulovirrasta ja pääoman palautuksesta, mutta ne voivat myös olla alttiita korkoriskille, eli lainan korkojen nousu voi laskea niiden arvoa. Lyhyen koron rahastot voivat olla vähän vähemmän herkkiä korkomuutoksille kuin pitkäaikaiset joukkovelkakirjalainat.”

Ööö…Eli voi olla että korkojen nousu laskee näiden arvoa, mutta suht. turvallinen ostos joksikin aikaa.

-Osakkeita minulla on jo 12% salkusta. Ei muutosta näihin.

Tällöin sijoituspääomasta on nyt pelissä 60% ja sijoitetusta pääomasta on korkorahastoissa nyt 33%.

Yhteenveto

Vaikka elämme sijoittamisen kannalta vaarallisia aikoja, olen nyt suurinpiirtein näin viikolle 50 mukana pelissä, ja olen vähän suojannut riskini romahdusta vastaan, kuitenkin siten että mahdollisista arvonnousuista joita spekuloin olevan tulossa vielä pari prossaa, on kerättävissä hedelmää omaan kassaan.

Haluaisin ostella noita perusjärkeviä ETF:iä, mutta niinkin pienillä summilla kun itse vielä pyöritän, ei ole halua maksaa 15 euron kauppakuluja kun tässä saatan nyt dynaamisemmin pyöritellä sijoituksiani mahdollisesti tulevaisuudessa.

Scion Asset Management Kolmannen kvartaalin 13F-ilmoitukset olivat näemmä ilmestyneet 4.11.2025. Herra “Big Short” oli shortannut ymmärtääkseni Palantiria ja Nvidiaa vastaan. Tosiaan kun Palantirin ja Nvidian arvokäyrää katsoo, on ne lähes pystysuoria, joten isokin liike alaspäin on todennäköinen, erittäinkin.

Mikä juttu?

Herra Big Short ilmoittaa sijoitusyhtiönsä sijoitukset neljä kertaa vuodessa, pari kuukautta edellisen kvartaalin päättymisen jälkeen. Kun vilkaisin hänen ostamiaan osakkeita, niin ainakin lievää kiinnostusta herätti päässälasketun sisäisen arvon laskennan perusteella SLM yhtiö. Arvo on noin 30 dollaria, ja nyt markkina-arvo on 27 dollaria. Pieni nousun mahdollisuus on, mutta ei mitään niin erikoista, eli ei kiinnosta. Muitakaan suuresti kiinnostavia ei ollut.

Sivuhuomiona: Nordnet ei näköjään ilmoita tilinpäätöstiedoissa enää velkaprosenttia.

Selkeä big short tässä kvartaalissa

Palantiria ja Nvidiaa vastaan shorttaaminen on selkeä “suuri paukku” tässä kvartaalissa. Muuten ei ole oikein mitään mistä sukat lähtisivät pyörimään jalassa. Nordnetistä löytyisi jonkinlainen BEAR NVIDIA sertifikaatti erilaisilla vivuilla ja riskeillä. Mutta ei tässä pitkän työpäivän jälkeen taida kannattaa alkaa selvittelemään sen saloja. Voi olla jopa että sitä on mahdollista ostaa vain yhden päivän kaupankäyntiin.

Tuo S&P500: kin on niin huipussaan että jotain tällaista on voinut odottaa Michael J. Burryn yhtiöltä. Ei sentään mitään indeksiä vastaan shortannut, vaan yksittäisiä yhtiöitä.

Tämä posti ei sisällä mainoksia. Kyseessä on ärhäkämpi vivutettu ETF jota esittelen. Jos vertaan tätä sijoitusinstrumenttia alkoholijuomiiin: Kun tavalliset rahastot on kolmosolutta, niin tämä ETF on absinttia jossa on liraus energiajuomaa seassa.

Tuo ETF on ilmeisesti kärsinyt tilanteesta jossa S&P500 nousuaan jatkaessaan on köyhdyttänyt rahastokassan, ja siinä oli tilanne jossa vain myynti oli sallittua, ei saanut ostaa. Noin muuten yleisesti Nordnetissä ainakin tämä vaatii tietämystestin, ollessaan sen verran monimutkainen instrumentti, ja nyt ostokin onnistuu.

Tuottohistoria

Jos katsomme kymmenen vuoden tuottohistoriaa, se on hulppeat 619 %. Kun leikittelee hieman korkoa korolle laskureilla, niin huomaa että tuolla olisi päässyt melko helposti miljonääriksi edellisen kymmenen vuoden aikana, ilman että tarvitsee aktiivisesti treidata. Sen kun vain kuukausisäästää (tottakai nyt jotain rahaa kuukausittain pitää sijoittaa, ettei nyt ihan vapaakyytiläisenä olisi päässyt).

Kymmenen vuoden tuotteprosentti. Lähde: Nordnet.

Mihin korkea tuottoprosentti perustuu

Tämän ETF:n korkea tuottoprosentti perustuu siihen että se on vivutettu kaksinkertaisesti. Maallikon tarvitsee tietää siitä vain se, että kun S&P500 indeksin arvo nousee, tämä ETF seuraa sitä, ja tämän ETF:n arvo nousee tuplana. Toisaalta jos S&P500 arvo tippuu, tämän arvo tippuu tuplana. Sijoittajalle itselleen ei siis tule mitään mystisiä “velkavipuja” tai muutakaan hämärää.

Riskit

Heti alkuun pitää sanoa ettei tällaiseen pidä sitoa suuria osia varoistaan, tai muuta kuin sen jonka on valmis menettämään. Kyseessä on riskitasoltaan kryptoista ehkä yhden pykälän maltillisempi arvopaperi.

Hyvänä puolena voi sanoa että kun tiedetään että S&P500 nousee aina lähes luonnonlakimaisesti keskimäärin ylöspäin ennenpitkään, on vaikea nähdä riskejä tässä instrumentissa.

On kuitenkin mahdollista että S&P500 on pitkäänkin alhaalla, tai S&P500 indeksin arvo laskee pitkäänkin. Näin on ollut historiassa. Voi olla että maailma on muuttunut, ja tulevaisuudessa mennään volatiilisemmin eli jyrkemmin arvonheilahteluiden kautta ylöspäin. Mikään laki ei kai kuitenkaan estä S&P500 indeksin arvon pudotusta pitkänkin aikaa. Ellei joku ekonomitohtori satu tietämään sellaista lakia.

Itseasiassa 70 luvulla on pidempään oltu alamäessä, ja 2000-2013 on saanut kuokkaan sijoituksissaan, jos on sijoittanut S&P500 indeksiin liittyviin tuotteisiin jota monet rahastot suorasti tai hieman epäsuorasti seuraavat. Myös 1930 ja 1940 luvulla on omat draamansa ollut mutta ne on niin kaukaisia aikoja…maailma on eri.

Ymmärtääkseni kyseisen tuotteen kulut on 0,6% vuodessa, ja ETF välityspalkkiot päälle, ainakin Nordnetissä. Hieman korkeat kulut, mutta tämä tuote on sellainen mitä ostetaan neuroottisesti markkinoita tarkkaillen silloin kun S&P500 on romahtanut alas, tai jos ollaan nousun puolivälissä (koska puoliväli on..?) ei missään nimessä muuten.

Eli yleisesti ottaen rahastosijoittamisessa ja muussakin sijoittamisessa kulut on merkitsevä negatiivinen asia huomioitavaksi, mutta tämä tuote on niin eri sarjassa ettei nuo kulut siinä paina. Tuotteessa on iso riskitaso ja se vaatii mielestäni aktiivista markkinoiden seuraamista.

Juuri nyt olisi pähkähullua ostaa tätä kun indeksit on korkeimmillaan

Lähihistoriassa S&P500 on ollut 13 vuotta pisimmillään pakkasella, että jos sijoitus horisontti on pidempi, niin tälle tuotteelle voi olla paikkansa. Tai jos on hyvin markkinatietoinen, ja tietää mitä tekee, niin S&P500 ollessa notkahduksessaan, voi kuopan pohjalta tätä ostaa. Jos haluaa repäistä kunnolla, niin ostaa tätä vaikka sijoitusluotolla, niin saa maksimoitua riskinsä, mutta minulle on turha silloin valittaa jos ei kaikki onnistukkaan.

Omalla kohdallani tuote jää harkintaan, ja vähintäänkin vilkuilen sitä jos S&P500 tipahtaa merkittävästi alas, muuten en näe tälle käyttöä koska lähihistoriassa on kuitenkin se riski että S&P500 voi olla semipitkäänkin alhaalla. Tämä on hyvin markkinatilannekohtainen tuote.

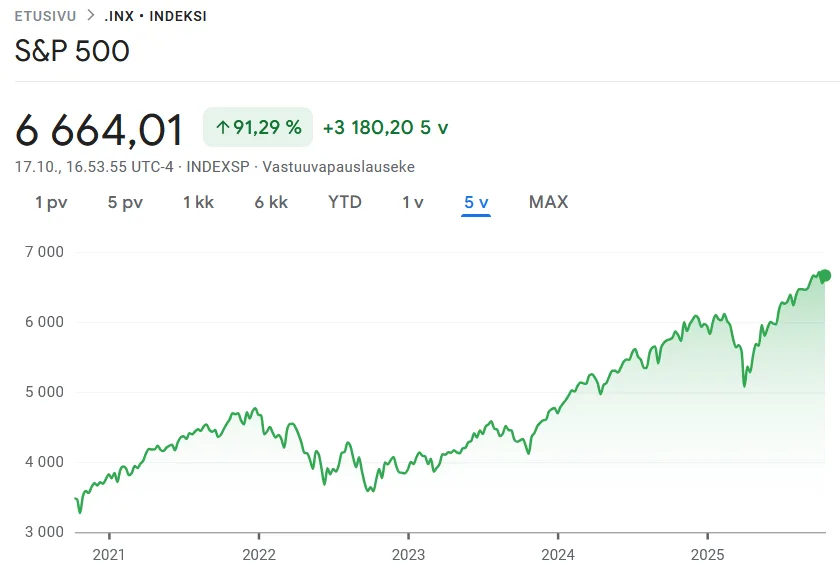

Noin seitsemän kuukauden aikana tuottoprosenttini tuolla rahastolla oli 20,34%. vuosituottona tuo tahti on yli 30%. Puhun usein siitä kuinka käytän S&P500 indeksiä kuvaajana siitä, että jos S&P500 indeksi on korkealla, niin silloin kurssien tipahtaminen alaspäin tulee todennäköiseksi. Nyt tuo S&P500 on melko korkealla, ja lisäksi tuo Nordnet Maailma Indeksi 125 rahaston tuotto oli niin hävyttömän kova, että katsoin parhaaksi toimia tässä vaiheessa.

Pohdin että tuo tuottoprosentti on niin kova rahastolle, ja minulla oli kohtalaisen suuri osuus tuossa Nordnet Maailma Indeksi 125 rahastossa pääomastani, että en malttanut olla myymättä nyt kun olen voitolla. “Myy silloin kun hinnat on kalliita, ja osta silloin kun hinnat ovat halpoja” on sijoittajan ehkä tärkein viisaus.

Lähtökohta myymiselleni oli se, että oletan että kurssit tippuvat alaspäin. Voi toki olla hyvin että menetän 30% voittoa joka olisi vielä tullut, ennenkuin kurssit tipahtavat alaspäin. Kuitenkin ehkä sitten se sijoittajan toiseksi suurin viisaus on “Älä häviä rahaa”, joten päätin nyt toimia varman päälle, ja voin olla tyytyväinen tähän ratkaisuun. Kuitenkin se, mitä teen seuraavaksi ratkaisee oliko tästä hyötyä.

Mitä seuraavaksi?

Yleisesti ottaen kaikenlainen oman strategian ulkopuolinen sohlaaminen ja säätäminen aiheuttaa enemmän tappioita vuosituotossa kuin hyötyä. Niin voi käydä tässäkin. Jätän muut rahastoni kuitenkin paikoilleen suunnitelman mukaan, ja jatkan DCA( Kuukausäästösijoittamista) normaaliin tapaan.

Nordner Maailma Indeksi 125 tuotoista saadut eurot jätän Nordnet tililleni. En aio ostaa niillä esimerkiksi korkorahastoja, vaikka ne kestää epäilemääni tulevaa pörssiromahdusta hyvin. Niissäkin on riski että voivat hieman notkahtaa alaspäin korkojen mahdollisesti noustessa.

Kun arvot tippuvat uudestaan

Nuo käteiset jotka saan myynnistä, sijoitan uudelleen samaan sijoitusinstrumenttiin, siinä kohtaa kun pörssit notkahtavat alaspäin. Toimivaa ei kannata muuttaa.

Mitä jos pörssit eivät tipu uudestaan lähiaikoina?

Silloin olen tehnyt väärän ratkaisun. Mutta mielestäni riski oli erittäin perusteltu. Tuottoprosentti oli paljon keskimääräistä korkeampi tuolle pääoman osuudelle, ja väistin arvon pudotuksen vaaran. Minun täytyy vain odottaa seuraavaa hintojen laskua, jotta voin ostaa uudestaan.

Sijoittamiseen osake- ja pääomamarkkinoilla liittyy aina riskejä. Sijoitusten arvo ja tuotto voi nousta tai laskea, ja sijoittaja voi menettää sijoittamansa pääoman kokonaan. Historiallinen tuotto ja kehitys ei ole tae tulevasta tuotosta.

Tutustu rahastoesitteeseen ja avaintietoasiakirjaan ennen sijoituspäätösten tekemistä.

Varoitus: Kryptosijoittaminen on erittäin riskialtista. Bitcoinin kaltaiset kryptovaluutat voivat kokea suuria hintavaihteluita, ja sijoittaminen niihin voi johtaa merkittäviin taloudellisiin menetyksiin. On tärkeää ymmärtää riskit ja sijoittaa vain sellaisia summia, joiden menettämistä on valmis sietämään. Tämä julkaisu sisältää mainoslinkkejä. jotka on merkitty * merkillä.

Ajatus tähän kirjoitukseen ja Bitcoin strategiaani lähti Sijoituskästin jutusta, jossa Tunna Milonoff kertoo että harkitsivat vuonna 2016 sijoittavansa 10 000 euroa Bitcoiniin. He päätyivät kuitenkin olemaan sijoittamatta. Jälkikäteen on helppo sanoa sivusta että “olisi pitänyt”. Nyt tuo 10 000 euron sijoitus olisi karkeasti 1000 000 euron arvoinen vaivaisen 9 vuoden jälkeen.

Aloita kryptosijoittaminen tänään, ja osta Bitcoinia kryptovaluuttana suoraan Binancen kryptopörssistä vaikka kellon ympäri (rekisteröitymisen jälkeen) seuraavasta linkistä: Binance.*

Kirjoitushetkellä Bitcoinin arvo on hyvin korkea. Aion lähtökohtaisesti odottaa jos S&P500 indeksi romahtaa, ja katsoa jos Bitcoinin arvo silloin vähän laskee. Silloin voi olla oston paikka. (Kuvan lähde: Google Finance).

Koska Bitcoinin arvo seuraavan kerran laskee?

Bitcoinin hinnan ennustaminen on haastavaa, mutta nykyiset markkinat tarjoavat viitteitä mahdollisista romahduksista. Esimerkiksi 12. lokakuuta 2025 Yhdysvaltain presidentti Donald Trumpin ilmoittamat 100 prosentin tullit Kiinan teknologiaeksporteille aiheuttivat Bitcoinin hinnan laskun 8,4 prosenttia, mikä oli suurin yksittäinen päivälasku kryptomarkkinoilla.

Lisäksi kansainvälinen valuuttarahasto (IMF) on varoittanut globaalin markkinakorjauksen mahdollisuudesta, mikä voisi vaikuttaa myös kryptovaluutoihin. (Lähde: Reuters).

Vaikka tarkkaa ajankohtaa on vaikea ennustaa, markkinoiden epävakaus ja geopoliittiset jännitteet voivat lisätä romahduksen todennäköisyyttä lähitulevaisuudessa.

Seuraako Bitcoin S&P 500 -indeksiä?

Bitcoinin ja S&P 500 -indeksin välinen korrelaatio on kasvanut viime vuosina. Esimerkiksi vuoden 2024 aikana S&P 500 nousi 24 prosenttia, kun taas Bitcoin nousi 135 prosenttia.Tämä viittaa siihen, että Bitcoin käyttäytyy osittain osakemarkkinoiden tavoin.

Vasemmalla viiden vuoden arvon kehitys S&P500 indeksille. Oikealla viiden vuoden arvon kehitys Bitcoinille. Visuaalisesti jotain samaa on havaittavissa käyrien muodoilla. (Lähde: Google Finance).

Kuitenkin korrelaatio ei ole täydellinen, ja Bitcoin voi toimia myös itsenäisesti irrallaan markkinoiden liikkeistä. On tärkeää seurata molempia markkinoita erikseen, mutta huomioida niiden mahdollinen yhteys.

Sijoitusstrategiani: “Ostan dipistä ja HODLaan”

Strategiani perustuu siihen, että ostan Bitcoinia, kun sen hinta laskee merkittävästi normaalista heilahtelusta. Tällöin hyödynnän puolet spekulointivarallisuudestani ja ostan sillä Bitcoinia nykyhetkeä hieman alhaisemmalla hinnalla.

Tämän jälkeen säilytän sijoitukseni pitkällä aikavälillä (“HODL”= kryptotermi. Tarkoittaa sanaväännöksenä ihan yksinkertaisesti että “Hold”, pidä pitkään myymättä.) 10 vuotta katselematta arvon kehitystä kummemmin.

Aiemmin olen ajatellut, että “on jo liian myöhäistä sijoittaa Bitcoiniin” koska “merkittävä arvonnousu on jo tapahtunut”. Mutta koska minulla on tietty spekulointivarallisuus käytössä, voin testata käytännössä että oliko aiemmassa arviossani kyseessa ajatusvirhe.. Entä jos taas 10 vuoden päästä Bitcoinin arvo on kasvanut satakertaiseksi?

Tässä voi olla kyse FOMO (Fear Of Missing Out) ilmiöstä kohdallani, eli voin tehdä virheen arvonnousun menettämisen pelon takia, mutta kuten sanottua, on kyseessä spekulointivarallisuuteni, jota en sekoita oikeaan sijoitusvarallisuuteeni. Jos teen virheen, niin minulla on varaa menettää sijoittamani rahat tässä tapauksessa.

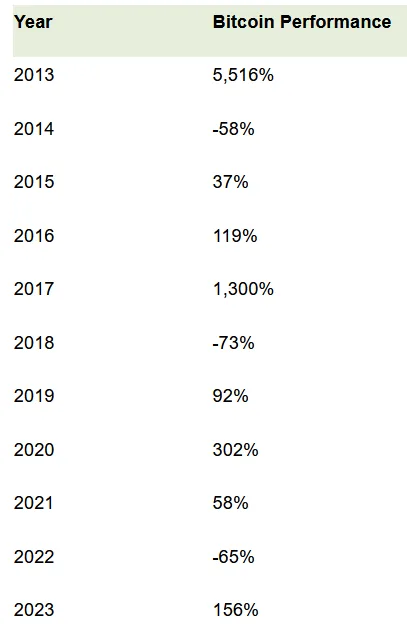

Bitcoinin tuottohistoria ja spekulointia tulevaisuuden tuottomahdollisuuksista

Yllä Bitcoin tuottohistoriaa. Vuotuisella tasolla erittäin suuria tuottoja. Muutama huono vuosi on joukossa. (Lähde: Bitcoinmagazine).

Tulevaisuudessa on oletettavaa Bitcoinmagazinen artikkelin mukaan, että Bitcoinin kasvu on maltillista. Artikkelissa puhutaan muunmuassa noin 6,2% vuosittaisesta tuottoprosentista. Se on aika vähän, mutta on yksi mahdollinen skenaario kun otetaan huomioon että Bitcoinilla ei uutuusarvoa enää ole, ja ei ehkä kasvunvaraa ainakaan alkuvuosien räjähtävyyteensä verrattuna.

Yhteenveto

Itse meinasin Bitcoinia spekulointivaroilla ostaa, ehkä eniten siksi että minä voin. Tämä ei ole pois sijoituksistani, tai muusta rahankäytöstäni. En kuitenkaan usko Bitcoinin enää nousevan ainakaan satoja prosentteja vuodessa. Arvioisin että 90% varmasti Bitcoinin räjähtävä arvonnousu on jo tapahtunut kauan sitten. Kuitenkin, tässä yhteydessä minulla on varaa sijoittaa spekulointisijoituksena Bitcoiniin, ja katsoa kortit että jos se Bitcoin kuitenkin satakertaistaisi arvonsa taas seuraavan 9 vuoden aikana.

Bitcoin saattaa olla myös DCA (DCA = kuukausittain automaattisesti sama summa sijoitusinstrumenttiin) sijoituskohteena yksi vaihtoehto, jos ymmärtää että kyseessä on suuririskinen kohde.

Kauppapaikoista

Bitcoinia saa myös ostettua ymmärtääkseni joiltain palveluntarjoajilta kryptosertifikaattina jos ei halua ostaa Binancesta suoraan kryptovaluuttana. Tällöin et voi treidata kellon ympäri, koska kryptosertifikaatti toimii pörssin aukioloaikoina. Lisäksi et voi lähettää Bitcoineja mihinkään, tai käyttää niitä suoraan maksuvälineinä. Voit vain sijoittaa Bitcoiniin epäsuorasti sertifikaatin kautta. Sehän se tärkeintä toki onkin,vain harva tarvitsee Bitcoinia suoraan valuuttana jolla ostaa hyödykkeitä.

Aloita kryptosijoittaminen tänään ja osta Bitcoinia (rekisteröitymisen jälkeen) seuraavasta linkistä: Binancesta.*

Binance on siinä mielessä hyvä vaihtoehto, että se on perinteinen kryptovälittäjä, joka tarkoittaa että voit treidata kryptoja kellon ympäri jos haluat, koska kryptovaluutat eivät ole sidottuina pörssin aukioloaikoihin.

Itse olen tykästynyt kaikessa kryptotreidauksessa eniten Binancen käyttöliittymään, ja treidaan keskitetysti kryptoja vain siellä. Sieltä saa verotusta vartenkin valmiit laput tulostettua.

Aloittelija saa helppokäyttötoiminnoilla treidit kyllä aikaan Binancessa, tällöin kauppakulut on vähän korkeammat kuin “Spot trading” osiossa. Monimutkaisemmat toiminnot ottavat aikaa omaksua Binancessa, mutta ovat kyllä sitten aika hyvät, ja palvelusta löytyy muistaakseni nelisen sataa kryptoa ja vaikka minkälaista erilaista kaupankäynnin muotoa.

Tiivistelmä kauppapaikkojen vertailusta

Esim. Kryptosertifikaatti vs. Binance – Mikä on sinulle paras valinta?

Kryptosertifikaatti:

Helppokäyttöinen ja turvallinen sijoittaminen suoraan pörssissä.

Ei kryptovaluutan hallintaa, mutta voi sijoittaa helposti Bitcoinin arvoon.

Sopii aloittelijoille ja niille, jotka haluavat helpon ja toimivan ratkaisun.

Binance:

Aloittelijoille on helppokäyttötoimintoja. Kuitenkin kauppakulut voivat olla näissä hieman korkeammat kuin “spot tradingissä”, jota pitää hieman opetella käyttämään.

Mahdollisuus ostaa ja myydä kryptovaluutoilla nopeasti kellon ympäri.

Koko kryptovaluuttasalkun hallinta (voit siirtää, käyttää, myydä).

Vähemmän verotusta hoitavia toimintoja. Pienellä kaivamisella vuoden voitot tai tappiot saa kyllä PDF tulosteena, mutta pitää itse toimittaa Vero.fi.

Sopii niille jotka haluavat enemmän perehtyä kaupankäyntiin krytovaluutan kanssa ja/tai haluavat syvempää kryptovaluuttojen kaupankäynnin hallintaa.

*=Mainoslinkki

Sijoittamiseen osake- ja pääomamarkkinoilla liittyy aina riskejä. Sijoitusten arvo ja tuotto voi nousta tai laskea, ja sijoittaja voi menettää sijoittamansa pääoman kokonaan. Historiallinen tuotto ja kehitys ei ole tae tulevasta tuotosta.

Kun sijoittamisesta puhutaan, moni haluaa löytää ne parhaat sijoituskirjat, jotka kestävät aikaa ja auttavat oikeasti vaurastumaan. Yksi kirja nousee ylitse muiden: Benjamin Grahamin The Intelligent Investor. Warren Buffett on sanonut siitä: “Paras koskaan kirjoitettu sijoituskirja.” Jos Buffett antaa tällaisen arvion, kyseessä on kirja, joka ansaitsee paikkansa jokaisen sijoittajan hyllyssä, tai nykyään, jokaisen kuulokkeissa.

Mainos: Paina tästä, niin pääset BookBeatiin. The Intelligent Investor Third Edition on BookBeatissa äänikirjana kuunneltavissa (englannin kielisenä).

Linkin kautta pääset kokeilemaan BookBeatia maksutta 30 päivän ajan, jos et ole kokeillut BookBeatia aiemmin. Saat 20 tuntia kuunteluaikaa. Etu koskee uusia BookBeat-käyttäjiä.

Miksi The Intelligent Investor kuuluu parhaat sijoituskirjat listalle?

Kirjan perusajatus on: sijoittajan täytyy suojata itsensä markkinoiden ailahduksilta ja tehdä päätöksiä, jotka perustuvat järkeen eikä tunteeseen. Tämä tekee siitä klassikon, jonka paikka parhaat sijoituskirjat listalla on kiistaton. Kirjassa on myös ajatonta teoriaa vähän kaikesta.

Turvamarginaali – sijoittajan turvavyö

Grahamin tunnetuin oppi on turvamarginaali. Se tarkoittaa, että ostat osakkeita halvemmalla kuin niiden todellinen arvo. Tämä puskuriajattelu tekee kirjasta yhden parhaat sijoituskirjat -ehdokkaista: se tarjoaa käytännön työkalun riskien hallintaan.

Mr. Market – sijoittajan ailahteleva kumppani

Toinen keskeinen oivallus on Mr. Market -hahmo. Hän on kuin kumppani, joka tarjoaa joka päivä eri hinnan samasta yrityksestä. Joskus hän on manian vallassa, joskus masennuksen. Grahamin viesti: hyödynnä markkinan tunnekuohut sen sijaan, että eläisit niiden mukana. Tämän takia The Intelligent Investor löytyy aina, kun listataan parhaat sijoituskirjat.

Defensiivinen vs. aktiivinen sijoittaja

Kirja jakaa sijoittajat kahteen: defensiivisiin ja aktiivisiin. Defensiivinen tyytyy vakaaseen tuottoon indeksirahastoilla. Aktiivinen etsii aliarvostettuja helmiä ja on valmis tekemään työn. Tämä jako tekee kirjasta ajattoman, ja siksi se ansaitsee paikan “parhaat sijoituskirjat” -listalla vielä 2020-luvullakin. Toki rahastosijoittamisessa ei ole mitään väärää, mutta sijoittajan voi olla hyvä tietää aktiivisen sijoittamisenkin teoria.

Miksi juuri 3rd edition toimii?

Kolmas painos sisältää selvennyksiä, jotka tekevät kirjasta helpommin lähestyttävän nykyajan lukijalle ja kuuntelijalle. Jos parhaat sijoituskirjat pitäisi valita vain kuunneltavassa muodossa, tämä versio on erinomainen: äänikirjana se on selkeä, helposti kelattava ja sopii kuunneltavaksi vaikkapa lenkillä.

Lopuksi – miksi juuri nyt?

Nykymaailmassa TikTok lupaa nopeita rikastumisia ja kryptotarinat valtaavat otsikot. Silti todelliset parhaat sijoituskirjat pysyvät samoina: ne, jotka opettavat pitkäjänteisyyttä, turvamarginaalin merkitystä ja järkevää päätöksentekoa. The Intelligent Investor on näistä ehkä ajankohtaisin – koska se muistuttaa, että sijoittaminen ei ole tunnepeliä, vaan rationaalista päätöksentekoa.

Mainos: Paina tästä, niin pääset BookBeatiin. The Intelligent Investor Third Edition on BookBeatissa äänikirjana kuunneltavissa (englannin kielisenä).

Linkin kautta pääset kokeilemaan BookBeatia maksutta 30 päivän ajan, jos et ole kokeillut BookBeatia aiemmin. Saat 20 tuntia kuunteluaikaa. Etu koskee uusia BookBeat-käyttäjiä.

Sijoittamisessa on monia tyylejä, mutta yksi kiehtovimmista on niin sanottu copycat sijoittaminen. Ajatus on yksinkertainen: seurataan suurten rahastojen, kuten Michael Burry:n luotsaaman Scion Asset Managementin, kvartaaliraportteja, ja otetaan oppia heidän osakevalinnoistaan. Mutta toimiiko tämä oikeasti, ja voiko tavallinen piensijoittaja hyötyä siitä?

Voit ostaa Nordnetistä copycat-sijoittamisessa tarvittavat osakkeet täältä*.

Mikä copycat sijoittaminen on?

Copycat sijoittaminen tarkoittaa käytännössä sitä, että otetaan mallia kokeneilta sijoittajilta ja heidän salkuistaan. Yhdysvalloissa suuret rahastot julkaisevat 13F-raportteja kvartaaleittain, ja näistä käy ilmi, mitä osakkeita he omistavat ja millaisia liikkeitä he ovat tehneet. Kun sijoittaja seuraa näitä raportteja, hän voi rakentaa oman salkkunsa samoista osakkeista, tai käytännössä ottaa sieltä jotain minkä ostaminen on vielä ajankohtaista, koska kvartaaliraportit tulevat viiveellä siihen nähden, milloin rahasto on ostanut kyseisiä arvopapereita. Ostoajankohta on kriittinen tekijä arvonnousun kannalta. Sellaista ei ehkä kannata ostaa, jonka arvo nousi jo.

Scion Asset Management – miksi juuri tämä rahasto?

Scion Asset Management nousi suuren yleisön tietoisuuteen, kun Michael Burry (kyllä, se Big Short -elokuvasta tuttu kaveri) ennusti oikein vuoden 2008 finanssikriisin. Burryn tyyli perustuu syvälliseen fundamenttianalyysiin, mutta hän ei kaihda myöskään yllättäviä vetoja. Juuri siksi hänen rahastonsa 13F-raportteja luetaan kuin raamattua.

Kun Scion ilmoittaa uusista omistuksistaan, monet piensijoittajat ympäri maailmaa ottavat kynän kauniiseen käteen ja miettivät: pitäisikö minun ostaa samaa?

Pelkkä matkiminen ei kuitenkaan riitä. Fiksu sijoittaja osaa yhdistää Scionin liikkeet omiin työkaluihinsa. Tässä kohtaa kuvaan astuu kasvuosakkeiden etsinnän taito. Jos seuraat Scionin valintoja ja lasket itse intrinsic valuen edellisen linkin työkalulla 1, näet onko intrinsic valuen ja markkinahinnan välillä vielä ilmaa. Jos ei, ei todennäköisesti kannata ostaa.

Esimerkki käytännöstä

Kuvitellaan, että Scion Asset Management ilmoittaa ostaneensa kasvuyhtiön, jonka osake on painunut kriisin vuoksi alas. Sen sijaan että ryntäät sokkona mukaan, käytät ensin kasvuosakkeen etsinnän työkaluja: lasket sisäisen arvon, tarkistat liikevaihdon kehityksen ja arvioit velkaprosentin. Jos nämä kaikki täsmäävät, ja Scion on mukana kyydissä, alkaa näyttää siltä, että tässä voi olla potentiaalinen next big thing.

Näin copycat sijoittaminen saa syvyyttä – et enää vain matki, vaan rakennat perustellun näkemyksen.

Riskit, ja milloin myydä

Copycat sijoittaminen ei ole taikatemppu. Isoilla rahastoilla on pääsy tietoihin ja resursseihin, joita yksityissijoittajalla ei ole. Lisäksi he voivat ottaa riskejä, jotka eivät sovi tavallisen piensijoittajan riskinsietokykyyn. Siksi copycat-strategia toimii parhaiten, kun siihen yhdistetään oma analyysi.

Myynti kannattaa tehdä Warren Buffetin tyyliin, eli: älä häviä rahaa. Joka tarkoittaa samaa kuin että ota varman päälle myynnin kanssa. Jos arvo nousee nopeasti ostoksesi jälkeen 15%, voi olla kannattavaa myydä, mieluummin kuin että odottaisi että ostos nousee 30%. Kun jää odottelemaan liian suurta saalista, niin riski tappiolle kasvaa. Kun tappiot vältetään, tehdään suurempaa vuosituottoa.

Yhteenveto

Copycat sijoittaminen esim. Scion Asset Managementin tyyliin on kiehtova tapa etsiä ideoita, mutta se ei yksin riitä. Kun yhdistät sen kasvuosakkeiden etsinnän taitoon, voit saada aidosti kilpailuetua. Se vaatii työtä, kärsivällisyyttä ja pientä pilkettä silmäkulmassa.

Voit ostaa Nordnetistä copycat-sijoittamisessa tarvittavat osakkeet täältä*.

*= Mainoslinkki

Sijoittamiseen osake- ja pääomamarkkinoilla liittyy aina riskejä. Sijoitusten arvo ja tuotto voi nousta tai laskea, ja sijoittaja voi menettää sijoittamansa pääoman kokonaan. Historiallinen tuotto ja kehitys ei ole tae tulevasta tuotosta.

Tässä esitetty ei ole eikä sitä tule käsittää sijoitussuositukseksi tai kehotukseksi merkitä, ostaa tai myydä arvopapereita. Sijoittajan tulee sijoituspäätöksiä tehdessään perustaa päätöksensä omaan arvioonsa sekä ottaa huomioon omat tavoitteensa ja taloudellinen tilanteensa.

Riippuu sijoitusstrategiasta. Jos strategia on normaali kuukausittain säästävä rahastosijoittava, niin tällöin ei ole väliä missä pörssi vetää. Yleisesti ottaen hyvä strategia on vakaa ja ettei pompota omistuksiaan edes takaisin tai kikkaile liioin. Pörssiromahduksen kannalta sijoitusaika on myös riippuvainen siitä onko irrallista pääomaa, ja kauanko on malttia odottaa. S&P500 indeksi on korkealla, joten aihe voi olla ajankohtainen.

Koska pörssiromahdus tulee?

Kun S&P500 on All Time High tilanteessa kuten nyt, ja varsinkin jyrkästi nousseena niin tällöin pörssiromahdus tulee lähiaikoina. Sanoisin että “huomenna tai vuoden sisään, mutta lähempänä huomista”. Tätä kirjoittaessa S&P500 on pudonnut pystysuorasti tänään hieman, ehkä romahdus alkoi juuri…

Jos on irrallista pääomaa, ja aikaa odottaa, mitä tehdä?

Itse arvioisin prosentuaalisella tasolla paljonko S&P500 indeksi voi pudota, ja päättelisin jonkun prosenttiluvun joka ei ole liian kaukana nykyisestä tilanteesta, ja sijoittaisin sitten kun S&P500 olisi pudonnut siihen prosenttilukuun. Esim. jos arvioin että vuoden 2022 romahdus kesti 10 kuukautta, ja arvo putosi 22%, niin voisi olla turvallista sijoittaa ensimmäinen erä pääomasta vaikka kun S&P500 on pudonnut 10%, ja toinen erä vaikka kun S&P500 on pudonnut 15%.

Kuva lisätty Lokakuu 2025. Pohjalta ja romahduksen jälkeen on parasta ostaa. Useimmille kuitenkin on vaikeinta ennakoida a: koska romahdus tulee b: koska ollaan pohjalla ja c: vapaata pääomaakin pitäisi olla tai mahdollisuus sijoitusluottoon.

Ihan samaan pohjaan kuin edellisessä isommassa romahduksessa ei kannata ehkä odottaa, jos romahduksen muoto ei ole samanlainen. Trumpin tullinotkahdus S&P500 indeksissä Helmikuussa tänä vuonna (2025) aiheutti 2kk kestävän romahduksen. Se oli melko nopea. Ei voi ihan etukäteen tietää, paljonko pörssi tippuu tällä kertaa, ja miten pitkäksi aikaa.

Mitä jos sijoittaa jo ennen romahdusta?

Voi sijoittaa ennen romahdustakin. Jos on jostain saanut erityisen suuren määrän pääomaa, en kuitenkaan kaikkea ehkä nyt tällä hetkellä laittaisi kiinni kerralla. Ei romahduksien takia voi jäädä myöskään panttaamaan sijoitusten tekemistä. Jos ostaa kasvuosakkeita, niin tällöin ne eivät katso pörssiromahdusta, vaan niiden arvonnousu perustuu monen yhtäaikaisen sopivan tekijän aktivoitumiseen.

Jos rahastosijoittaa kuukausittain tietyn summan, niin välillä pörssi nousee, välillä laskee, arvon nousu tasoittuvat ajan myötä keskimäärin ylöspäin meneväksi. Yksi hyvä tapa sijoittaa nyt on jatkaa oman sijoitustapansa mukaan, ja laittaa sijoitusluotolla lisäostoksia jos pörssi romahtaa alaspäin oikein kunnolla. Pohjalta on aina mukava ostaa.

Jätä kommentti

Miten sinä aiot sijoittaa? Jatkatko kuukausisäästämistä vai odotatko romahdusta? Jätä kommentti.